Fondsbuchhaltung

1. Grundlagen Fonds

1.1 Investmentdreieck

1.2 Erweitertes Investmentdreieck

1.3 Basiswissen Fonds

1.3.1 Investmentidee

1.3.2 Historische Betrachtung

1.3.3 Fondsmarkt Deutschland

1.3.4 Soft-Closing

1.4 Investmentfonds-Typen

1.5 Rechtliche Rahmenbedingungen

1.6 Universum Fondsgeschäft -

grafische Darstellung

2 Grundlagen Fondsbuchhaltung

2.1 Rechnungswesen Fonds

2.2 Anlagegrenzen

2.3 Anteilspreisberechnung

2.4 Kosten von Investmentfonds

2.5 Kostentransparenz

2.6 Ertragskomponente Sondervermögen

2.7 Ertragsverwendung/Ausschüttungsverhalten

2.8 Aufwands-/Ertragsrechnung

2.9 Ertragsausgleichsverfahren

2.9.1 Beispiel-Darstellung

2.10 Wertentwicklung

2.10.1 Wertgewichtete Berechnungsmethode

2.10.2 Zeitgewichtete Berechnungsmethode

2.10.3 Beispiel Wertentwicklungsberechnung

2.11 Besteuerung von Investmentfonds

(Transparenzprinzip)

2.12 Aktien-/Zwischengewinn

3 Vertiefung Fondsbuchhaltung

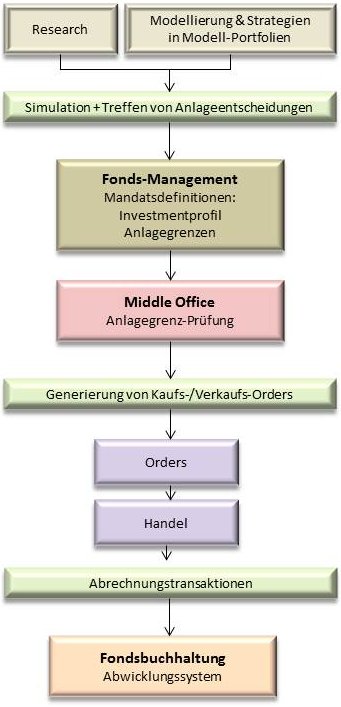

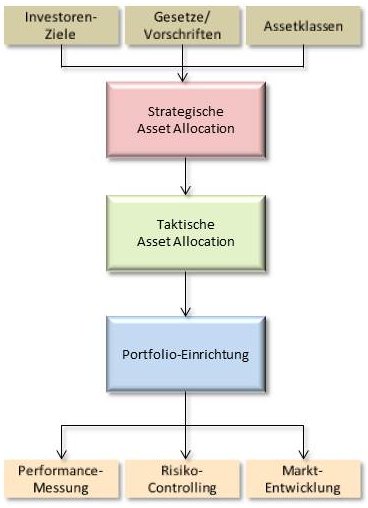

3.1 Fondsmanagement

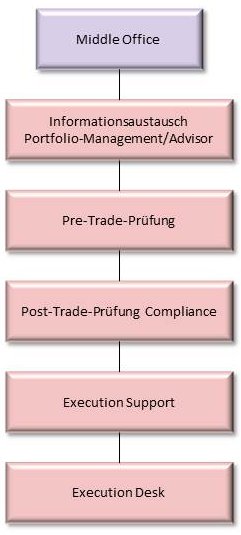

3.2 Middle Office

3.3 Fondsbuchhaltung

3.4 Investmentcontrolling/Risikomanagement

3.5 Fondssparplan

4 Vertiefung Immobilienfonds --> neu

1. Grundlagen Fonds

Betrachtet man die Entwicklung des Fondsgeschäftes in

Deutschland von 1950 bis zum Jahr 2008, so stellt man

einen exorbitanten Anstieg im Fondsvermögen und in der

Anzahl der aufgelegten Publikums- und Spezialfonds fest.

Im Jahr 1950 gab es 2 Publikumsfonds mit einem Vermögen

von 1.000.000,- Euro (insgesamt) und keine Spezialfonds.

Der erste Spezialfonds wurde 1962 mit einem Fondsvermögen

von 3.000.000,- Euro aufgelegt. 2008 verzeichnete man

6.196 Publikumsfonds mit einem Sondervermögen von 575.827

Mio. Euro und 3.993 Spezialfonds mit einem Sondervermögen

von 641.651 Mio. Euro.

Im Jahr 2009 gab es insgesamt 86 Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)en.

Die Tendenz der Neugründungen setzt sich fort. Die Anzahl

der Mitarbeiter der Investmentbranche stieg 2009 auf ca.

10.000 (als Vergleich: 1985 ca. 4.000).

Organisiert sind die Kapitalanlage- und Asset-Management-Gesellschaften

auf freiwilliger Basis im Branchenverband des BVI Bundesverband

Investment und Asset Management e.V. Der Verband vertritt

die Interessen seiner Mitglieder gegenüber der Politik

und der Öffentlichkeit. Es wird kein branchenrelevantes

Gesetz verabschiedet, ohne dass der BVI seine Stellungnahme

abgibt.

BVI-Pressemitteilung vom 14.10.2010:

"Aktienfonds haben erneut ihre Renditestärke belegt.

So erzielten beispielsweise global ausgerichtete Aktienfonds

auf Jahressicht einen Wertzuwachs von im Schnitt gut 10%.

Vor allem bei längerfristigen Anlagezeiträumen unterstreichen

sie ihre Vorzüge. Wer zum Beispiel als 30-jähriger Ende

September 1980 einen Betrag von 25.000,- Euro in Aktienfonds

Deutschland angelegt hat, blickt heute als 60-jähriger

auf ein Depotvermögen von rund 284.000,- Euro. Dies entspricht

einer jährlichen Steigerung von im Schnitt 8,4%."

Fazit des BVI:

Der hohe Anlegerschutz und die Transparenz von Fondsprodukten

erstrecken sich von der Preisberechnung über die Dividenden,

die den Fonds und damit den Anlegern ausnahmslos zufließen,

bis zur Überwachung und Beaufsichtigung der Fondsmanager

durch neutrale Stellen wie Wirtschaftsprüfer und Aufsichtsamt.

Ausgabe- und Rücknahmepreis werden objektiv nachprüfbar

ermittelt. Damit sind Investmentfonds in der Summe ihrer

Eigenschaften das überlegene Instrument und insbesondere

für den langfristig ausgerichteten Anleger unverzichtbar.

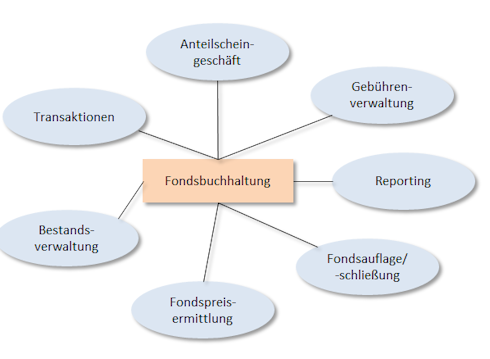

Für was steht die Fondsbuchhaltung

Die Fondsbuchhaltung ist in der Regel ein Bestandteil

der KAG (KVG). Sie kann aber auch an einen externen Dienstleister

outgesourct werden. Sie verwaltet die Vermögenswerte,

die in einem Fonds enthalten sind. Die einzelnen Aufgaben

erstrecken sich von der Fondsauflegung und -schließung,

Gebührenverwaltung, Anteilscheingeschäfte, Bestandsverwaltung,

Transaktionsverarbeitung bis zur Fondspreisermittlung.

Kontrolliert werden die Tätigkeiten der Fondsbuchhaltung

von der Depotbank. Sie nimmt zum Schutz der Anleger eine

besondere Rolle im Investmentgesetz (Kapitalanlagegesetzbuch KAGB) (InvG) ein. Als unabhängige

Kontrollinstitution unterzieht sie arbeitstäglich die

Aufgaben der Fondsbuchhaltung einer internen Revision

(nach dem 4-Augen-Prinzip). Sämtliche Transaktionen der

Fondsbuchhaltung, die zur Ermittlung des Fondspreises

getätigt werden, müssen von der Depotbank freigegeben

werden. Sie führt quasi das gleiche Tagesgeschäft der

Fondsbuchhaltung spiegelbildlich durch. Dadurch wird gewährleistet,

dass bei übereinstimmenden Ergebnissen der Fondspreis

richtig berechnet wird.

Seitenanfang

Seitenanfang

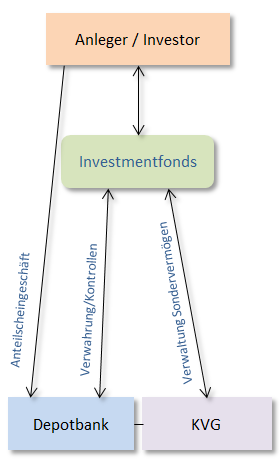

1.1 Investmentdreieck

Die wesentlichen Akteure des Investmentgeschäfts werden

im sogenannten Investmentdreieck zusammengefasst: die

Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft), der Anleger und die Depotbank.

In diesem Dreieck spielt sich das gesamte Geschäft ab. Die

Anleger/Investoren zeichnen und geben Anteile eines Fonds,

die Depotbank handelt das Anteilscheingeschäft und übernimmt

die Verwahrung des Sondervermögens und nimmt im Auftrag

des Anlegers wesentliche Kontrollfunktionen wahr. Die

KAG (KVG) verwaltet das Sondervermögen.

Das Zusammenspiel des Investmentdreiecks:

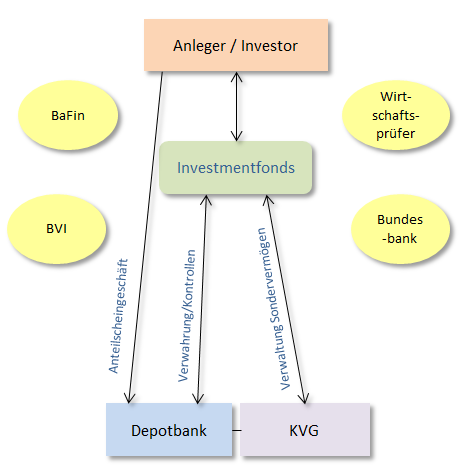

1.2 Erweitertes Investmentdreieck

Erweitertet man das Investmentdreieck durch die dazugehörigen

Rahmenbereiche wie die BaFin, den BVI, die Wirtschaftsprüfer

und die Bundesbank, spricht man vom erweiterten Investmentdreieck.

Dieses Fonds-Universum spiegelt sich im Tagesgeschäft

der Fondsbuchhaltung und der Depotbank wider.

Das erweiterte Investmentdreieck

- Fonds-Universum:

Seitenanfang

1.3 Basiswissen Fonds

1.3.1 Die Investmentidee:

Anleger zahlen Geld in einen großen Topf (dem Investmentfonds)

ein. Die Investmentgesellschaft (Verwalterin des Investmentfonds)

kauft für das eingezahlte Geld Wertpapiere oder Grundstücke/Gebäude

und übernimmt deren laufende Verwaltung.

Für den Anleger ergeben sich daraus folgende Vorteile:

- Chancengleichheit

schon mit kleinen Beträgen kann sich der Anleger an

einem großen, breitgestreuten Vermögen beteiligen.

Er profitiert dadurch bei den Konditionen, der Anlagestrategie

und der Risikoverminderung analog eines Großanlegers.

- Flexibilität

die Ein- und Auszahlungen sind beliebig variierbar.

- Liquidität

die Fondsanteile können jederzeit problemlos zum Rücknahmepreis

verkauft werden.

- Bequeme/zeitsparende

Anlage

der Anleger braucht sich nicht um die Details der

Kapitalanlage zu kümmern. Das managen der Gelder übernimmt

der Fondsmanager.

- Transparenz

die Ausgabe- und Rücknahmepreise werden börsentäglich

ermittelt und veröffentlicht. Es findet eine regelmäßige

Information der Investmentgesellschaft zu allen wichtigen

Details des Fonds statt.

1.3.2 Historische Betrachtung

Über die Ursprünge des Investmentfonds sind sich die

Historiker nicht einig. Einige gehen davon aus, dass

im Jahr 1822 die erste Investmentgesellschaft in den

Niederlanden von König Wilhelm I. gegründet wurde. Andere

schreiben dem niederländischen Kaufmann Adriaan van

Ketwich 1774 die Gründung zu.

Der Name des Ketwich Fonds war "Eendragt Maakt

Magt" - was soviel heißt wie "Einheit schafft

Stärke". 1849 wurde in der Schweiz und 1880 in

Schottland Publikumsfonds aufgelegt. Die Idee der finanziellen

Ressourcenbündelung und Risikostreuung mit geschlossenen

Kapitalanlagen setzte seinen Weg 1890 über Großbritannien

und Frankreich in den Vereinigten Staaten von Amerika

fort. Der Boston Personal Property Trust wurde 1893

gegründet. Er war der erste Fonds in den USA. 1907 entstand

in Philadelphia ein Investmentfonds namens Alexander.

1950 wurde der erste Fonds auf deutsche Aktien von der

Fondsgesellschaft Adig (spätere Tochter der Commerzbank)

aufgelegt. Damit hatten Privatanleger die Möglichkeit,

sich mit kleinen Summen am Kapitalmarkt zu beteiligen.

Einige Jahre später (1955) entsteht der Dit (heut: Allianz

Global Investors). 1956 folgten der DWS, die Union Investment

und die Deka. 1959 kommt der erste globale Aktienfonds.

15 Fonds verwalteten eine Milliarde Euro.

1966 wurde der erste Rentenfonds in Deutschland aufgelegt.

Hinzu kamen offene Immobilienfonds. 1969 entstehen die

ersten internationalen Rentenfonds. Erste Spezialfonds

entstehen ebenfalls in den sechziger Jahren - für Unterstützungskassen.

In den 70er Jahren belasten Inflation, Ölkrise und der

Skandal um Dachfondsgeschäfte der IOS (Investors Overseas

Services - Firmengruppe, Erfinder des ersten Dachfonds)

die Fondsbranche. Erstmals kauften Anleger mehr Renten-

als Aktienfonds. In den 80er und 90er Jahren konnten

Anleger ihre Investmentvorlieben stärker differenzieren

- durch Investitionen in Branchen- und Schwellenländerfonds.

1994 erscheinen erstmals deutsche Geldmarktfonds auf

dem Markt. 1999 und 2000 haben die Aktienfonds ein Volumen

von 200 Milliarden D-Markt privater Anleger. Immer mehr

ausländische Fondsgesellschaften entdecken den deutschen

Markt.

Im Jahr 2004 werden Hedge-Fonds in Deutschland zugelassen.

Ab 2005 immer mehr Fonds, die in Zertifikate anlegen.

Trotz der globalen Wirtschaftskrise von 2008-2009 ist

die Geschichte der Investmentfonds noch lange nicht

vorbei. Die Branche wächst weiter. In den USA gibt es

alleine mehr als 10.000 Investmentfonds mit einem Gegenwert,

der in die Billionen Dollar geht.

1.3.3 Fondsmarkt Deutschland

Generell lässt sich der Fondsmarkt in Deutschland in

zwei Blöcke aufteilen:

- Institutioneller

Markt

- Retailmarkt

Der Institutionelle Markt wird hauptsächlich von Versicherungsgesellschaften,

Pensionskassen und Stiftungen geprägt, die ihre Gelder

in Spezialfonds anlegen. Der Retailmarkt umfasst überwiegend

Privatanleger, die in Publikumsfonds investiert sind.

Während die Publikumsfonds einer täglichen medialen

Berichterstattung unterliegen, hört man von den Spezialfonds

in der Regel nicht viel.

Die vier größten Anbieter von Publikumsfonds sind die

Fondsgesellschaften AGI, DWS, Deka und Union Investment.

Die fünf größten Anbieter von Spezialfonds sind AGI,

Universal Investment, Deka, Deutsche Asset Management

und Union Investment.

Nach einer Studie des Zentrums für europäische Wirtschaftsordnung

(ZEW) sind 60% der Deutschen in Fonds investiert - viele

davon jedoch indirekt, in Form ihrer Lebensversicherungen

oder Pensionskassen. Die Bundesbürger haben mehr Geld

in Investmentfonds als auf dem Sparbuch. Demnach sind

805 Milliarden Euro direkt oder indirekt in Fonds investiert

(577,5 Milliarden Euro in Sparbüchern). Laut der Studie

werden 517 Milliarden Euro (Stand Ende 2009) davon von

den Anlegern direkt im eigenen Fondsdepot verwaltet.

Die schlechten Aussichten bei der gesetzlichen Rente

drängen viele Deutsche dazu in fondsgebundene Anlagen

zu investieren. Hinzu kommt, dass sich viele private

Investoren größere Renditen im Aktien- und auch im internationalen

Rentenmarkt versprechen als mit den sehr niedrig verzinsten

Sparbüchern. Die deutschen Haushalte haben zwischen

17% und 24% ihres Geldes direkt und indirekt in Fonds

angelegt.

Fondsmarktplatz

Fonds können über viele Wege bezogen werden: bei Banken,

Sparkassen, freien Fondsvermittlern, bei der Fondsgesellschaft

oder über die Börse. Es kommt darauf an, worauf man

als Anleger Wert legt - auf gute Beratung, niedrige

Kosten oder eine große Auswahl ?

Das sind die Institutionen, über die man sein Fondsgeschäft

ausüben kann:

- Hausbank

- freie Fondsvermittler

- Fondsgesellschaft

- Börse

- Discountbroker/Direktbanken

- Retailmarkt

Hausbank: sie vermittelt

die meisten Fonds. Manche Banken oder Sparkassen bieten

gerne hauseigene Fonds an. Auf Nachfrage bekommt man

jedoch auch Fonds anderer Anbieter.

Freie Fondsvermittler:

sie sind meist die Günstigsten, weil sie hohe Rabatte

auf den Ausgabenaufschlag anbieten oder zum Teil gar

keinen Aufschlag verlangen. Achtung: wichtig ist jedoch

die Auswahl der Fonds nach Qualität und nicht nach Rabatten.

Fondsgesellschaft: sie

bietet kaum oder gar keine Beratung an. Wenn man sich

schon für einen konkreten Fonds entschieden hat, kann

man durch direkte Kontaktaufnahme die Vermittlungskosten

sparen.

Börse: hier kann man Fonds

direkt kaufen. Der Ausgabeaufschlag fällt in diesen

Fällen weg, dafür gibt es andere Kosten.

Discountbroker/Direktbanken:

sie bieten keine Beratung und geben Rabatte. Die Depotgebühren

entfallen oder fallen sehr moderat aus. Der Kontakt

läuft ausschließlich über Telefon, Internet und Fax.

Wer sich bereits für einen bestimmten Fonds entschieden

hat, kann so Geld Sparen.

Quelle: BVI

1.3.4 Soft-Closing

Soft-Closing bedeutet, die "sanfte" Schließung eines Fonds.

Das wird immer dann gemacht, wenn die Fondsmanager keine attraktiven Investmentmöglichkeiten sehen, um neu eingesammeltes Geld anzulegen.

Als Beispiel kann man folgende Situationen aufführen:

Für die erfolgreiche Steuerung eines Investmentfonds

müssen die verwalteten Vermögenswerte schnell, flexibel

und ohne Einfluss auf die Preisbildung der zu kaufenden

Papiere angeschafft oder veräußert werden können. Stehen

hohe Geldbeträge zur Anlage zur Verfügung, könnte eine

in großen Stückzahlen im Fondsvermögen gehaltene Aktie

nicht mehr verkauft werden, ohne dass sich durch den

Verkauf der Kurs der Aktie negativ entwickelt. Das gleich

gilt dementsprechend bei Aktienkäufen.

Dadurch würde sich der Wert des Sondervermögens und damit auch der Fondspreis negativ entwickeln.

Die durch dieses Soft-Closing geschlossenen Fonds können über einen längeren Zeitraum oder auch für immer geschlossen bleiben. Das ist

abhängig von der Gewinnentwicklung des Investmentfonds. Entwickelt er sich positiv, bauen sich Kapazitäten für Neuanlagen auf und er bleibt

geschlossen. Entwickelt er sich negativ, muss wieder für Neuanlagen Platz geschaffen werden.

1.4 Investmentfonds-Typen

Die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) ist generell bestrebt,

alle Wertpapierbereiche durch ihre Fonds abzudecken,

damit den Kunden ein umfassendes Spektrum angeboten

werden kann. Grundsätzlich kann man zwischen Publikumsfonds

(für jedermann) und Spezialfonds (für institutionelle

Anleger) unterscheiden.

Die Anlagevorschriften werden jedoch nach dem Investmentgesetz (Kapitalanlagegesetzbuch KAGB)

für alle Sondervermögen gleichermaßen rechtswirksam,

da prinzipiell die gleiche Grundidee der Risikomischung

durch Streuung und qualifizierter Auswahl der Fondsbestandteile

verfolgt wird. In welche Instrumente ein Fondsmanager

investieren darf und in welche nicht, wird in den Vertragsbedingungen

und den Verkaufsprospekten geregelt.

Grundsätzlich werden die derzeit am Markt befindlichen

Arten von Investmentfonds nach 4 Hauptkriterien unterschieden:

- Art der Kapitalbeschaffung

- geschlossene Investmentfonds

- offene Investmentfonds

- Anlegerkreis

- Publikumsfonds

- Spezialfonds

- Investmentgesetz (Kapitalanlagegesetzbuch KAGB)

- Richtlinienkonforme Fonds

- sonstige Fonds

a) Immobilienvermögen

b) Gemischte Sondervermögen

c) Spezial-Sondervermögen

d) Altersvorsorge-Sondervermögen

e) Sondervermögen mit zusätzlichen Risiken

- Anlagewerten

- Aktienfonds

- Rentenfonds

- Mischfonds

- Indexfonds

- Geldmarktfonds

- Gemischte Fonds

- Dachfonds

- Hedgefonds

- Immobilienfonds

- Laufzeitfonds

- AS-Fonds

Elektronische Fondsanteile

Die Bundesregierung beschloss den Gesetzentwurf zur Einführung von elektronischen Wertpapieren und schaffte dadurch die Voraussetzung zur Begebung und Übertragung von Wertpapieren ohne Urkunden in Papierform. Dieses Gesetz

erlaubt es Fondsanteile  auch elektronisch aufzulegen und zu vertreiben. Die Basis dafür bildet die Blockchaintechnologie . Die Papierform einer

Globalurkunde ist nicht mehr zwingend

vorgeschrieben, stattdessen können Fondsanteile in einem Zentralregisterwertpapier geführt werden. auch elektronisch aufzulegen und zu vertreiben. Die Basis dafür bildet die Blockchaintechnologie . Die Papierform einer

Globalurkunde ist nicht mehr zwingend

vorgeschrieben, stattdessen können Fondsanteile in einem Zentralregisterwertpapier geführt werden.

Kryptowährung Fonds

Kryptowährungen ziehen nach und nach in das Sondervermögen der Investmentfonds ein. Future Kontrakte in der Digitalwährung Bitcoin. Diese Future Kontrakte können in Cash abgewickelt werden, so dass der zugrunde

liegende Vermögenswert nicht geliefert werden muss  . .

Seitenanfang

Private Debt-Fonds

Private Debt-Fonds werden auch

Kreditfonds genannt. Es sind in der Regel geschlossene Fonds, die verschiedene Anlagestrategien verfolgen. Sie bieten interessante Anlagemöglichkeiten für institutionelle Investoren.

Sie bieten stabile Erträge, die über denen von herkömmlichen Anleihen liegen und gelten als relativ sichere Anlagen.

Private Debt-Fonds bilden eine Alternative zu einer bankunabhängigen Finanzierung. Sie unterliegen nicht den Bankenregularien und bieten aus diesem Grund deutlich mehr Handlungsspielraum. Sie werden überwiegend von

institutionellen Investoren (Fondsgesellschaften, Versicherungen) angeboten.

Durch Debt-Fonds wird Unternehmen Fremdkapital außerhalb des Bankensektors zur Verfügung gestellt. Häufig an Unternehmen, die kein Investment Grade (= Rating, Einstufung der Bonität eines Unternehmens) aufweisen und

dadurch weniger kreditwürdig sind. Rechtlich betrachtet, werden an die Unternehmen Darlehensforderungen vergeben.

Bei den Private Debt-Fonds kann man folgende Unterscheidungen treffen:

- Direct Lending-Fonds / Senior Debt-Fonds

Vergeben Kredite an Portfoliounternehmen (= Unternehmen, die zum Investment-Portfolio einer Venture

Capital-Gesellschaft gehören). Sie sind im Insolvenzfall vorrangig besichert. Die Rendite wird fast ausschließlich aus laufenden Zinszahlungen generiert.

- Mezzanine-Fonds

Spezialisieren sich auf Investitionen in nachrangige Mezzanine-Instrumente . Die Rendite wird aus

mehreren Ertragskomponenten erzielt, hauptsächlich aus dem laufenden und endfälligen Zins sowie einer zusätzlichen Beteiligung am Eigenkapital des Unternehmens.

- Special Situations-Fonds

Spezialisieren sich auf Investitionen in Portfoliounternehmen, die sich in einer wirtschaftlichen Schieflage befinden.

Masterfonds

Ein Masterfonds ist ein Fonds für institutionelle Anleger, mit dem man in einzelne, eingebundene Teilfonds investieren kann. Für diese Teilfonds ist in der Regel das Fondsmanagement outgesourct, so dass die Anlageentscheidungen

über die einzelnen Investments der Teilfonds von den jeweils spezialisierten externen Fondsmanagern getroffen werden.

Der adäquate Gegenpart für Privatanleger ist der Dachfonds oder Multi-Asset-Fonds (Mischfonds) , die ebenfalls aus einzelnen Teilfonds zusammengesetzt sind.

Segmentfonds

Bei einem Segmentfonds ist das Fonds-Portfolio in mehrere Anlagekategorien aufgeteilt. Diese verschiedenen Kategorien können von unterschiedlichen Fondsmanagern

betreut werden. Zum Beispiel kann ein Fondsmanager sich um Aktien, ein weiterer Fondsmanager um Anleihen und ein Dritter sich um derivate Wertpapiere kümmern.

Diese Anlagekategorien (oder auch Segmente) sind rechtlich unselbstständige Untereinheiten des übergeordneten Segmentfonds.

Ungeachtet dieser Aufteilung unterliegt der Segmentfonds einem einheitlichen Reporting über alle Kategorien hinweg.

Seitenanfang

Quant Fonds

Der Begriff Quant kommt von quantitativer Analyse. Das bedeutet in diesem Zusammenhang, mathematische Analyse der Börsenkurse auf historische Zusammenhänge.

Quantitativ anlegende Fonds werden nicht von einem Fondsmanager gesteuert, sondern von einem Computermodell. Diese Fonds basieren auf computergestützte

Investmentprozesse. Dadurch werden bewusst die menschlichen Schwächen eines Fondsmanagers ausgeschaltet. Die Computer halten die festgelegten Anlagestrategien

leichter durch als die Manager, wenn sie dem Börsentrend zu widersprechen scheinen.

Eine Menge an Daten über die Wirtschaft, über einzelne Firmen und über das Geschehen an den Finanzmärkten bildet die Grundlage für die Algorithmen, mit denen die

Computer Trends erkennen und dementsprechend die Kauf- und Verkaufsentscheidungen treffen. So werden zum Beispiel anhand des Kurs-Gewinn-Verhältnis einer Aktie ermittelt

wann diese Aktie in der Vergangenheit wieder angestiegen ist.

Die Grundlage dieser Quant-Fonds sind die Statistik, Mathematik und die Regeleinhaltung. Sie reagieren auf die Realitäten, die sich im Markt abspielen.

In der Regel sind die Quant-Entwickler Quereinsteiger im Fondsmanagement. Mathematiker oder Physiker, die in diesem Umfeld eine interessante Anwendung ihrer Wissenschaft

gefunden haben.

Alternative

Investments

Alternative Investments (nicht traditionelle

Anlagen) sind Anlageformen, die sich von den herkömmlich

bekannten (traditionellen) Anlagen durch eigenständige

Merkmale unterscheiden. Unter herkömmlichen Anlagen

versteht man beispielsweise die Investitionen in Renten-,

Aktien- oder Geldmarktanlagen. Im Allgemeinen handelt

es sich um flexibel gemanagte Anlageformen ohne Bezug

zu einem Benchmark (Benchmark

= eine vergleichbare Analyse von Ergebnissen mit einem

festgelegten Bezugswert - also ein Vergleichsindex/

Vergleichsmaßstab, der zur besseren Beurteilung

des Erfolges einer Anlage herangezogen wird. Ein Vergleichsmaßstab

für die Bewertung von Wertentwicklungen).

Die Unterscheidungen der Alternativen Investments liegen

speziell im Bereich der Liquidität und der Rendite.

So besitzen sie oft eine geringere Liquidität,

dafür aber eine überdurchschnittliche Rendite.

Die wichtigsten Kategorien Alternativer Investments

sind Hedgefonds-, nicht öffentlich gehandelte Unternehmensbeteiligungen

(Private-Equity-Produkte, privates

Beteiligungskapital), Rohstoffe und Währungen.

Die Anleger dieser Investments tragen neben den Kurs-,

Markt- und Währungsrisiken auch die Risiken der

jeweiligen Wertpapierkonstruktionen. Alternative Investments

sind überwiegend flexibel (vom Fondsmanager) gemanagte

Anlageformen ohne Bezug zu einem vergleichbaren Benchmark.

Ihr Ziel ist eine positive Rendite - unabhängig

von der jeweiligen Marktendtwicklung.

Seitenanfang

Offene

Fonds

Eine Investmentgesellschaft sammelt das Geld

der Anleger, bündelt es in einem Sondervermögen und

investiert es in einem oder mehreren Anlagebereichen.

Die ausgegebenen Anteilscheine können in der Regel an

jedem Börsentag gehandelt werden. Das Geld im Fonds

wird nach vorher festgelegten Anlageprinzipien, z.B.

in Aktien, festverzinslichen Wertpapieren, am Geldmarkt

und/oder in Immobilien angelegt.

Investmentfonds müssen im Regelfall bei der Geldanlage

den Grundsatz der Risikomischung beachten, das heißt,

es darf nicht das gesamte Fondsvermögen in nur eine

Aktie oder nur eine Immobilie investiert werden. Durch

die Streuung des Geldes auf verschiedene Anlagegegenstände

(Diversifikation) wird das Anlagerisiko reduziert.

Mit dem Kauf von Investmentanteilen wird der Anleger

Miteigentümer am Fondsvermögen und hat einen Anspruch

auf Gewinnbeteiligung und Anteilsrückgabe zum jeweils

gültigen Rücknahmepreis. Der Anteilswert bemisst sich

nach dem Wert des gesamten Fondsvermögens dividiert

durch die Anzahl der ausgegebenen Anteile. Das Fondsvermögen

wird professionell verwaltet und ist nach deutschem

Recht ein Sondervermögen, das heißt, die Anlagen müssen

strikt getrennt von dem Vermögen der Gesellschaft gehalten

werden. Diese Regelung garantiert den Vermögenserhalt

- auch bei Insolvenz der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft).

Das Sondervermögen steigt durch neue Einlagen von Anlegern

und durch Kurs-, Dividenden und/oder Zinsgewinne - bzw.

fällt durch Rückerstattung von Anteilen oder Verlusten.

Offene Fonds kann der Anleger in kleinen Anteilen erwerben

und jederzeit auch wieder verkaufen. Der Anleger hat

hier immer die Möglichkeit wieder auszusteigen, wenn

der Fonds nicht die erwartete Rendite bringen sollte.

Im Umkehrschluss bedeutet das, dass der Anleger auch

jederzeit in einen offenen Fonds einsteigen kann - mit

einem beliebigen Betrag oder auch mittels eines Fondssparplans.

Das ist bei einem geschlossenen Fonds nicht möglich.

Bei der Anlage in geschlossenen Fonds wird der Anleger

zum Unternehmer und trägt damit auch das unternehmerische

Risiko. Das bedeutet, er muss im schlimmsten Fall auch

mit einem Totalverlust rechnen.

Hinzu kommt, dass aufgrund der langen Laufzeiten eines

geschlossenen Fonds immer mit Veränderungen in der Steuergesetzgebung

zu rechnen ist, die dazu führen können, dass auch ein

erfolgreicher geschlossener Fonds nicht die erwartete

Rendite bringt.

Seitenanfang

Geschlossene

Fonds

Das Gegenstück zu offenen Investmentfonds sind

geschlossene Fonds. Sie unterliegen Beschränkungen hinsichtlich

der Möglichkeit, jederzeit Anteile von der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)

zu erwerben und zurückzugeben. Alternativ kann ein Verkauf

über Handelsplattformen für Anteile an geschlossenen

Fonds möglich sein.

In rechtlicher Hinsicht unterscheiden sich offene und

geschlossene Fonds in Deutschland dadurch, dass es nur

für offene Investmentfonds eine spezielle Regelung gibt,

nämlich das Investmentgesetz (Kapitalanlagegesetzbuch KAGB) (InvG). Deutsche geschlossene

Fonds werden meist als Gesellschaften, z.B. GmbH &

Co KG ausgestaltet und unterliegen den allgemeinen Regelungen

für die jeweilige Gesellschaftsart.

Offene Fonds und die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)en, die

sie verwalten, unterliegen der Aufsicht der BaFin. Für

deutsche geschlossene Fonds existiert keine vergleichbare

Aufsicht. Wenn Anteile an geschlossenen Fonds öffentlich

angeboten werden sollen, prüft die BaFin zuvor allerdings,

ob dafür ein Prospekt nach den Vorschriften des Verkaufsprospektgesetzes

erstellt wurde.

Anleger, die ihr Geld in einen geschlossenen Fonds investieren

möchten, müssen sich vorher mit den Grundregeln des

geschlossenen Fonds vertraut machen. Diese Fonds richten

sich an Anleger, die auf ihr Kapital für eine lange

Zeit (10 und 20 Jahre) verzichten können. Geschlossene

Fonds investieren zwei- bis dreistellige Millionenbeträge

in Neubauprojekte, Schiffe bis Solarparks. Die Mindestbeteiligung

liegt in der Regel zwischen 5.000,- und 25.000,- Euro.

Bei einem geschlossenen Fonds wird nur eine ganz bestimmte

Zahl von Anteilen ausgegeben. Das Fondsvolumen wird

vorher festgelegt. Wenn dieses erreicht ist, wird der

Fonds geschlossen. Anleger können dann ihre Anteile

nicht wie bei einem offenen Fonds einfach wieder verkaufen.

Die Fondsgesellschaft ist während der Laufzeit des Fonds

nicht verpflichtet, die Anteile der Anleger zurückzukaufen.

Braucht ein Anleger sein Geld vor Ablauf der Laufzeit,

muss er sich selbst um die Veräußerung kümmern. Dafür

kann der sogenannte Zweitmarkt genutzt werden. Der vorzeitige

Verkauf kann aber zu Verlusten führen. Aus diesem Grund,

müssen geschlossene Fonds keine Bargeldreserven halten,

da ein vorzeitiger Verkauf der Anteile ausgeschlossen

ist.

Geschlossene Fonds verfolgen ganz bestimmte Ziele. Mit

dem eingezahlten Geld der Kapitalanleger soll ein bestimmtes

Projekt verwirklicht werden. Die Anleger haften für

dieses Projekt mit ihrem eingezahlten Kapital, da sie

durch die Kapitalanlage zu einem Unternehmer werden.

In der Regel gründen sich die geschlossenen Fonds als

Kommanditgesellschaft, mit dem Ziel, soviel Geld zu

erzielen, dass sich das investierte Kapital vermehrt.

In einem Insolvenzfall ist das Geld teilweise oder ganz

verloren. Läuft alles nach Plan, erhalten die Anleger

über jährliche Ausschüttungen und eine

Schlusszahlung ihr eingesetztes Kapital plus Rendite

zurück. Bei einem mangelnden wirtschaftlichen Erfolg

kann es zu einer Nachschusspflicht für die Anleger

kommen (ist jedoch abhängig von der Rechtsform

des jeweiligen Fonds).

Seitenanfang

Publikumsfonds

Publikumsfonds stehen grundsätzlich

jedem Anleger offen. Sie sind die Fonds, die für

eine unbestimmte Anzahl von Anlegern konzipiert werden.

Sie zeichnen sich dadurch aus, dass weder die Anzahl

der Anteile noch der Anlegerkreis Beschränkungen

unterworfen sind. Die Fondsanteile werden entsprechend

der Nachfrage ausgegeben.

Publikumsfonds unterliegen der besonderen Aufsicht durch

die BaFin. Hier wird besonderen Wert auf den Schutz

der Anleger gelegt. Insbesondere auf die Vertragsbedingungen,

das Anlagespektrum und die Einhaltung der Anlagegrenzen.

Die Auflegung eines Publikumsfonds muss von der BaFin

genehmigt werden. Alle Änderungen der Vertragsbedingungen

(mit Ausnahme von Kostenänderungen) müssen

der BaFin zur Genehmigung vorgelegt werden.

In Form von Verkaufsprospekten, in der ausführlichen

und der vereinfachten Variante, muss der Investor über

die Inhalte des Fonds informiert werden. Bei Hedgefonds

sind besondere Warnhinweise (bezogen auf das erhöhte

Risiko) in den ausführlichen Verkaufsprospekten

aufzunehmen.

Publikumsfonds unterscheiden sich von Spezialfonds in

der Höhe der Anlagesumme und der Mitbestimmung.

Bei ihnen hat der Anleger kein Anrecht auf Mitbestimmung.

Bei Spezialfonds haben die Anleger in der Regel Einfluss

auf die Anlagekriterien.

Seitenanfang

Spezialfonds

Spezialfonds dürfen nicht von Natürlichen

Personen erworben werden. Sie stehen in der Regel nur

institutionellen Anlegern zur Verfügung. Bei den

Spezialfonds haben die Anleger Einfluss auf die Anlagekriterien.

Die Fonds werden in der Regel mit einem Volumen von

10 Millionen Euro aufgelegt. Investoren sind Versicherungsunternehmen,

Pensionskassen, kirchliche Verbände, Stiftungen

und vermögensverwaltende KGs. Sie verfolgen mit

den Spezialfonds individuelle Anlageziele.

Spezialfonds unterliegen ebenso wie die Publikumsfonds

dem Investmentgesetz (Kapitalanlagegesetzbuch KAGB), sowie der Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin) - sind jedoch

weniger reguliert. Zentraler Punkt der darin definierten

Grundlagen ist die Sicherheit des angelegten Kapitals.

Die Vertragsbedingungen müssen der BaFin jedoch

nicht zur Genehmigung vorgelegt werden, da der Gesetzgeber

davon ausgeht, dass die juristischen Personen, die in

einem Spezialfonds investieren dürfen, in der Lage

sind, ihre Rechte selbst durchsetzen zu können.

Auch die Erstellung von Verkaufsprospekten entfällt

bei dieser Form des Fondstyps. Die Erstellung von Jahresberichten

birgt ebenfalls Erleichterungen gegenüber der Erstellung

von Jahresberichten für Publikumsfonds.

Darüber hinaus darf mit Einverständnis der

Anleger von einer Vielzahl gesetzlicher Vorschriften

abgewichen werden. Die Fondsgesellschaft und der Anleger

können also vertraglich festlegen, dass für

den Spezialfonds bestimmte gesetzliche Vorgaben nicht

oder nur in abgewandelter Weise gelten. Nach deutschem

Recht dürfen an solchen Fonds nur Anleger beteiligt

sein, die nicht Natürliche Personen sind. In der

Regel ist an einem Spezialfonds nur ein einziger Anleger

beteiligt. Nach deutschem Recht dürfen nicht mehr

als 100 Anleger beteiligt sein.

Ein Spezialfondsinvestment bedeutet für die Anleger

insbesondere ein professionelles Asset Management und

kundenindividuelle Anlagepolitik. Verbunden wird diese

Anlagestrategie mit der Expertise eines globalen Portfoliomanagements.

Der hier ständig gewährleistete Kontakt zu

den Anlegern bietet einen kontinuierlichen Informations-

und Erfahrungsaustausch. Ein zeitnahes und auf die Bedürfnisse

des Kunden ausgerichtetes Reporting schafft umfangreiche

Transparenz über die Vermögensentwicklung.

Spezialfonds ermöglichen insgesamt eine individuelle

und flexible Ertragssteuerung. So ist die Aufstockung

oder Rückgabe von Fondsanteilen durch den Anleger

jederzeit möglich. Neben der Ausschüttung

am Geschäftsjahresende können in den meisten

Fällen (und bei Bedarf) auch Zwischenausschüttungen

realisiert werden. Eine abgestimmte Anlagestrategie

erleichtert zudem die Cash-Flow-Steuerung.

Spezialfonds für private

Anleger in Luxemburg

Anders als in Deutschland können in Luxemburg die

den Spezialfonds ähnelnden Private

Label-Fonds auch für Private Investoren

aufgelegt werden. Diese Privatanleger müssen sich

lediglich qualifizieren. Die Qualifikation besteht darin,

dass die Privatanleger ihre Investmenterfahrung bestätigen

und mindestens 125.000,- Euro an Eigenkapital aufbringen

können.

Private Label-Fonds

= sind massgeschneiderte Anlagefonds (Publikumsfonds),

die von einer Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) in Kooperation

mit externen Partnern aufgelegt werden. Üblicherweise

enthält die Bezeichnung eines solchen Fonds neben

dem Namen der KAG (KVG) auch den Unternehmensnamen (das "Label")

des externen Partners. Sie werden auch gelegentlich

Third- oder White-Label-Fonds

genannt.

Nach spätestens einem Jahr muss der Privat-Label-Fonds

ein Gesamtvolumen von 1,25 Milliarden Euro aufweisen.

Diese Summe kann auch, in der Gesamtheit, von mehreren

Anlegern stammen. Aufgrund der Kosten, die mit der Fondsauflegung

und Verwaltung entstehen, lohnt sich ein Spezialfonds

erst ab einem Anlagebetrag von ca. 5 Millionen Euro.

Seitenanfang

Richtlinienkonforme

Fonds

Seit dem 1. Januar 2004 ist das Investmentmodernisierungsgesetz,

bestehend aus den Komponenten Investmentgesetz (Kapitalanlagegesetzbuch KAGB) und Investmentsteuergesetz,

in Deutschland in Kraft. Grundlage des Investmentmodernisierungsgesetzes

ist unter anderem die OGAW Richtlinienänderung

(Organismus für gemeinsame Anlagen in Wertpapieren),

die seitens der EU in Brüssel beschlossen wurde.

Auf Grundlage dieser Richtlinie werden die Fonds in

zwei Kategorien geführt: den richtlinienkonformen

und den nicht-richtlinienkonformen

Fonds.

Mit dem Begriff "OGAW-konforme

Fonds" bezeichnen Börsianer Investmentfonds,

die der EU-Investmentdirektive entsprechen (= EU-richtlinienkonforme

Fonds). Die Europäische Union hat ein Gesetz erlassen,

dass den Anlegern ein Mindestmaß an Verbraucherschutz

gewährleistet. OGAW-konforme Fonds haben einen

erleichterten Zugang zum grenzüberschreitenden

Handel von Fondsanteilen.

Unter den richtlinienkonformen Fonds kann man sich die

bisher bekannten Fondsarten Aktien-, Renten-, Geldmarktfonds

vorstellen. Richtlinienkonforme Sondervermögen

sind also der Standard-Fondstyp. Bei diesem Investmentfonds

handelt es sich um den in Europa standardisierten Fonds,

der europaweit den gleichen Risikostreuungs- und Anlageschutzvorschriften

unterliegt. In dieses Sondervermögen dürfen

Wertpapiere, Geldmarktinstrumente (= Wertpapiere mit

kurzer Laufzeit von höchstens 397 Tagen oder mit

mindestens einmaliger Zinsanpassung in 397 Tagen), Bankguthaben,

Investmentanteile anderer Fonds und Derivate investiert

werden.

Die Definition, welche Wertpapiere genau für einen

richtlinienkonformen Fonds erworben werden dürfen,

ist im Investmentgesetz (Kapitalanlagegesetzbuch KAGB) in §47 geregelt. Dazu zählen

Aktien von in- und ausländischen Emittenten, festverzinsliche

Wertpapiere oder Schuldverschreibungen.

Die Definition, welche Geldmarktinstrumente für

eine richtlinienkonformen Fonds erworben werden dürfen,

ist im Investmentgesetz (Kapitalanlagegesetzbuch KAGB) in §48 geregelt, In erster

Linie richtet sich es danach, wer die Geldmarktinstrumente

emittiert hat. Problemlos sind Investitionen in Geldmarktinstrumente,

die von staatliche Institutionen (Bundesrepublik Deutschland,

EU, EZB) oder Kreditinstituten ausgegeben werden.

Bei Investitionen in Bankguthaben muss man beachten,

dass sie eine maximale Laufzeit von einem Jahr nicht

überschreiten dürfen.

Investitionen in andere Investmentfondsanteile dürfen

sowohl bei ausländischen als auch bei inländischen

richtlinienkonformen Fonds vorgenommen werden. In andere

Fondsanteile darf nur investiert werden, wenn der Anlegerschutz

in gleichem Maße wie bei den richtlinienkonformen

Fonds gewährleistet ist und wenn diese Fonds in

die gleichen Anlageinstrument investieren wie die richtlinienkonformen

Fonds.

Seitenanfang

Nicht-richtlinienkonforme

Fonds

Unter den nicht-richtlinienkonformen Fonds

fallen die neuen Investmentfonds, die hinsichtlich ihrer

Anlagemöglichkeiten nur sehr geringen Auflagen

unterliegen. Diese Fonds können ihre zur Verfügung

stehenden Mittel sehr flexibel gestalten. Sie müssen

sich nicht mehr exakt festlegen, in welche Art von Wertpapieren

sie investieren. Zusätzlich dürfen sie auch

Anteile anderer Investmentfonds erwerben, was sie zu

einer Art Teildachfonds machen kann. Als einer der bekanntesten

nicht-richtlinienkonformen Sondervermögen gilt

der Hedgefonds.

Bei den nachfolgend aufgeführten Fondstypen handelt

es sich um Fonds, die nicht durch die europäische

Richtlinie standardisiert wurden:

- Offene Immobilienfonds

- AS-Fonds (Altersvorsorge

Fonds)

- Infrastruktur Sondervermögen

- Sonstige Sondervermögen

Spezialfonds sind generell nicht

richtlinienkonforme Sondervermögen.

Seitenanfang

Aktienfonds

Ein Aktienfonds investiert ausschließlich

oder zum überwiegenden Teil in Aktien. Er kann

als internationaler Aktienfonds weltweit investieren

oder in Aktien einer bestimmten Region (oder Landes).

Bei einer Auswahl internationaler Aktientitel spielt

als ein wesentlicher Faktor die Entwicklung der Wechselkurse

(Devisenkurse) eine bedeutende Rolle. Bei Investitionen

in Titeln von Euroländern spielt das Währungsrisiko

nach Einführung des Euro keine Rolle mehr.

Weitere Alternativen sind Investitionen in bestimmte

Branchen (Branchenfonds) oder in Aktien, die in einem

bestimmten Index gelistet werden (Indexfonds).

Durch die Einhaltung der gesetzlichen Anlagegrenzen

erfolgt automatisch eine Streuung des Fondsvermögens

auf mehrere Aktientitel. Der Anlageschwerpunkt eines

Aktienfonds ist in den Vertragsbedingungen und dem Verkaufsprospekt

festgelegt.

Aktienfonds sind fast ausschließlich offene Fonds,

die laufend neue Anteilscheine herausgeben und deren

Sondervermögen sich laufend verändert. Aufgrund

der Kursschwankungen, der in den Fonds befindlichen

Aktienwerten, haben Aktienfonds kurzfristig ein höheres

Risiko, bieten aber langfristig größere Gewinnchancen

als Rentenfonds. Aus diesem Grund sind Aktienfonds eher

eine langfristige Anlage und eignen sich nicht für

kurzfristige oder sicherheitsbewusste Anleger. Aufgrund

der breiten Streuung sind Aktienfonds aus Sicht des

Anlagerisikos geeigneter als eine Direktanlage in Aktien.

Seitenanfang

Rentenfonds

Ein Rentenfonds investiert hauptsächlich in

festverzinsliche Wertpapiere (Staatsanleihen, Bundesschatzbriefe,

Finanzierungsschätze, Kommunalobligationen, Hypotheken-Pfandbriefe,

Wandel- oder Unternehmensanleihen). Auch hier ist eine

Unterscheidung nach Anlageländern und dementsprechend

nach Anlagewährungen möglich.

Die Anlagestrategie sorgt für eine ausgewogene

Struktur nach Laufzeit der Papiere, Bonität der

Emittenten, sowie bei global investierenden Fonds nach

Währungen. Fällige Anleihen werden direkt

wieder angelegt. Das gleiche gilt für die Zinsen.

Auch sie werden wieder direkt dem Fondsvermögen

zugeführt.

Die wichtigste Ertragskomponente bei Rentenfonds sind

die Zinseinnahmen. Aber auch Wechselkurse spielen, speziell

bei Währungsfonds und weltweit anlegenden Fonds,

eine wichtige Rolle.

Rentenfonds sind aus Richtung mittelfristiger Anlagehorizont

und mittleren Renditechancen interessant. Bei ihnen

besteht ein geringeres Risiko als bei Aktienfonds -

jedoch größere Schwankungen als bei Geldmarkt-

oder Immobilienfonds.

Mischfonds (Multi-Asset-Fonds)

Mischfonds investieren sowohl in Aktien als auch

in festverzinsliche Wertpapiere. Ja nach den Vertragsbedingungen

können sie flexibel den Schwerpunkt innerhalb der

beiden Anlageformen variieren. Bestimmte Fonds dürfen

auch Immobilienwerte einbeziehen.

Für Anleger, die Sicherheit kombiniert mit Chancen

am Aktienmarkt suchen, sind Mischfonds die ideale Anlagemöglichkeit.

Das Risiko/Chance-Profil liegt zwischen Aktien- und

Rentenfonds.

Seitenanfang

Indexfonds

In Indexfonds werden die darin befindlichen Wertpapiere

eines bestimmten Index (z.B. Dax) möglichst exakt

nachgebildet. Die Investition geschieht im gleichen

Verhältnis wie in dem abzubildenden Index. In Deutschland

sind Indexfonds erst seit Inkrafttreten des 3. Finanzmarktförderungsgesetzes

(im April 1988) möglich. Vorher war es durch rechtliche

Anlagegrenzen nicht möglich einen Index exakt nachzubilden.

Indexfonds benötigen kein aktives Fondsmanagement.

Durch diesen geringeren Personalaufwand entstehen ernorme

Kostenvorteile. Der Großteil der Indexfonds wird

über die Börse als sogenannte Exchange Traded

Funds (ETFs) angeboten.

Für Anleger, die sich an bestimmten Indizes orientieren

wollen, eignet sich diese Anlageform. Indexfonds eignen

sich nicht für kurzfristige Spekulationen.

Geldmarktfonds

Geldmarktfonds dürfen bis zu 100% ihres Fondsvermögens

in Geldmarkttitel anlegen. Sie investieren in Termingelder

bei Banken und sogenannten Geldmarktinstrumenten. Geldmarktinstrumente

sind kurzfristige verzinsliche Wertpapiere und Schuldscheindarlehen.

Diese Anlagen dürfen eine Laufzeit von höchstens

12 Monaten haben - bzw. müssen ihre Verzinsung

während der gesamten Laufzeit regelmäßig,

mindestens aber einmal in 12 Monaten, marktgerecht anpassen.

Weitere Investitionsmöglichkeiten sind unverzinsliche

Schatzanweisungen des Bundes, Depositen-Zertifikate

(CDs - Certificates of Deposits), kurzfristige Schuldtitel

von Banken erster Bonität (CPs - Commercial Papers)

sowie abgezinste Wertpapiere und variabel verzinsliche

Schuldverschreibungen (Floating Rate Notes).

Diese Fonds bieten eine Rendite in Höhe der Geldmarktsätze

zu Großanleger-Konditionen, bei täglicher

Verfügbarkeit. Durch deren Erwerb erhält man

die Möglichkeit an den meist höheren Renditen,

die bei großen Anlagevolumina erzielt werden können,

zu partizipieren. Gleichzeitig kann man ähnlich

kurzfristig disponieren wie bei einem Girokonto. Während

Anleger bei Festgeld eine bestimmte Laufzeit vereinbaren

oder bei einem Sparbuch eine bestimmte Kündigungsfrist

zu beachten haben, können Anteile an einem Geldmarktfonds

börsentäglich zurückgegeben werden.

Geldmarktfonds eignen sich für eine kurzfristige

Anlage. Sie werden teilweise ohne Ausgabeaufschlag angeboten.

Seitenanfang

Garantiefonds

Garantiefonds sind Fonds, die am Ende der festgesetzten

Laufzeit entweder mindestens die Rückzahlung des

ursprünglich eingezahlten Anlagebetrags, eines

bestimmten Prozentsatz davon (z.B. 96%) oder zwischenzeitlich

erreichte Höchststände garantieren.

Zusätzlich wird der Anleger bis zur Endfälligkeit

des Fonds mit einer bestimmten Partizipationsquote an

der Entwicklung des dem jeweiligen Fonds zugrundeliegenden

Aktienindex beteiligt. Der Sinn eines Garantiefonds

liegt darin, dass Kursrisiko der Märkte durch die

Anwendung entsprechender Options- oder Absicherungsstrategien

zu begrenzen. Diese Sicherheit wird durch eine gegebenenfalls

geringere Rendite gegenüber eines Direktinvestments

erkauft.

Eine einfache Form einer Absicherungsstrategie ist die

Anlage des größten Teils des Anlagebetrages

in festverzinsliche Wertpapiere (Zero Bonds) - und zwar

so viel, dass deren Wert mit dem Zinsertrag am Laufzeitende

die garantierte Rückzahlung erreicht. Der übrige

Teil des ursprünglichen Anlagebetrages wird dann

in Optionen auf den zugrundeliegenden Basiswert investiert.

Seitenanfang

Dachfonds

(Feederfonds)

Dachfonds (Feederfonds) sind Fonds, die

ausschließlich in andere Investmentfonds, den

sogenannten Zielfonds, investieren. Sie bieten damit

eine doppelte Risikostreuung. Das Fondsvermögen

wird auf mehrere Zielfonds verteilt. In den Zielfonds

befinden sich eine Vielzahl von unterschiedlichen Wertpapieren.

Diese Anlageart ermöglicht eine standardisierte

Vermögensverwaltung für relativ geringe Beträge.

Die Auswahl der entsprechenden Zielfonds trifft das

Fondsmanagement. Dabei sind sie nicht nur auf die Produkte

der eigenen KAG (KVG) beschränkt, sondern können

auch in Fonds anderer Fondsgesellschaften investieren.

Anleger mit Ziel eines mittel- bis langfristigen Anlagehorizonts

nutzen diese Form der Geldanlage. Das Risiko/Chance-Profil

ist von der Anlagepolitik des einzelnen Dachfonds abhängig.

Entscheidend hierbei ist, ob der Fonds in Aktien-, Renten-,

Offene Immobilien- oder gemischte Fonds investiert.

Durch die breite Streuung auf mehrere Fonds sind aber

normalerweise Risiko und Chance geringer als bei den

Einzelfonds.

Umbrella Fonds

Der Umbrella Fonds verwaltet mehrere Teilfonds unter einem gemeinsamen „Schirm“. Diese Teilfonds können in unterschiedliche Vermögenswerte oder Märkte investieren und

haben somit unterschiedliche Anlageschwerpunkte. Sie agieren rechtlich und wirtschaftlich eigenständig.

Umbrella Fonds dürfen jedoch nicht mit Dachfonds verwechselt werden. Dachfonds investieren ausschließlich in andere Fonds.

Der Anleger hat die Möglichkeit in verschiedene Anlagen zu investieren (zwischen den Teilfonds zu switchen), ohne erneut einen Ausgabeaufschlag bezahlen zu

müssen. Nur beim Kauf des Umbrella Fonds fällt einmalig der Ausgabeaufschlag an.

Umbrella Fonds sind in Großbritannien weit verbreitet. In Deutschland ist die Auflage dieser Fonds nicht möglich.

Seitenanfang

Hedgefonds

Eine 2004 neu eingeführte Fondsart sind die

Hedgefonds. Im Investmentgesetz (Kapitalanlagegesetzbuch KAGB) werden diese Fonds als

Sondervermögen mit besonderen Risiken bezeichnet.

Hedgefonds investieren in alles, was Rendite verspricht.

Zur Steigerung des Investitionsgrads können Hedgefonds

unbeschränkt Kredite aufnehmen, in Derivate investieren

und Vermögensgegenstände verkaufen, die sich

nicht im Fondsvermögen befinden (die sogenannten

Leerverkäufe). Das Ziel ist, unabhängig von

der aktuellen Kapitalmarktentwicklung, eine möglichst

hohe Wertentwicklung zu erzielen. Da für Hedgefonds

fast keine regularischen Beschränkungen bestehen,

besteht für den Anleger ein potentiell höheres

Risiko als bei anderen Fondsanlagen.

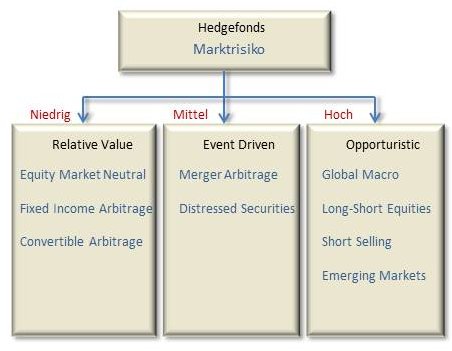

Hedgefonds gibt es in 2 Ausprägungen:

- Single-Hedgefonds

- Dach-Hedgefonds

Im Oktober 2010 verabschiedete das Europaparlament in

Brüssel ein entsprechendes EU-Gesetz zur Regulierung

der hochspekulativen Hedgefonds. Danach müssen sich

Fondsmanager registrieren lassen und die Risiken sowie

die Anlagestrategien offen legen. Durch diese Maßnahmen

soll Stabilität und Transparenz in die Finanzmärkte

Einzug halten.

Hedgefonds-Strategien:

Long/Short Equity

"Make money on alpha". Long-Short Equity setzt

sich aus 3 Begriffen zusammen: unter Equity

wird das Eigenkapital eines Unternehmens verstanden. Da

Aktien Anteile an diesem Eigenkapital verkörpern,

ist es offensichtlich, dass diese Strategie oft auf Aktienmärkten

angewendet wird. Mit Modifikationen kann sie jedoch auch

auf andere Märkte übertragen werden.

Long bedeutet in der Börsensprache,

eine Aktie kaufen. Short

bedeutet umgekehrt, eine Aktie verkaufen. Bei einer Long-Strategie

kauft der Hedgefonds-Manager seiner Meinung nach unterbewertete

Aktien, während er bei einer Short-Strategie von

ihm als überbewertet eingestufte Aktien verkauft.

Dieser Kauf oder Verkauf kann auch mittels Fremdkapitaleinsatzes

geschehen (Leerverkauf, Margin Trading).

Es gibt 3 mögliche Ausprägungen:

- Equity Hedge

hier kann der Manager durch gezieltes Einsetzen von

Derivaten (z.B. Futures, Forwards, Optionen) sein

Aktienportfolio absichern.

- Equity Non-Hedge

hier ist das Absichern (Hedgen) nicht möglich.

Die Strategie ähnelt der von traditionellen Investmentfonds,

allerdings mit dem Unterschied, dass der Fondsmanager

Fremdkapital einsetzen kann.

- Short-Selling

hier ist der Hedgefonds-Manager in der Lage, auch

von fallenden Aktienkursen zu profitieren.

Relative Value

"Make money on spreads". Vertreter von Relative

Value- bzw. Arbitrage-Strategien generieren ihre Profite,

indem sie Preisunterschiede zwischen verbundenen Wertpapieren

ausnutzen (Spread). Ein Manager kauft beispielsweise an

einer Börse kurzfristige unterbewertete Aktien, um

sie gleichzeitig an einem anderen Handelsplatz zu einem

höheren Kurs zu veräußern.

Je nach Anlageschwerpunkt unterscheidet man zwischen 4

Subkategorien:

- Convertible (Bond)

Arbitrage-Strategien

nutzen Preisanomalien bei Wandelanleihen im Verhältnis

zu Aktien. Der Manager kauft beispielsweise eine unterbewertete

Wandelanleihe und verkauft dagegen die höher

bewertete Aktie, in die sie umgetauscht werden kann.

- Fixed Income Arbitrage-Fonds

konzentrieren sich auf Preisdifferenzen zwischen unterschiedlichen

festverzinslichen Wertpapieren.

- Capital Structure

Arbitrage-Strategien

es werden gleichzeitig Positionen in Eigen- und Fremdkapitaltiteln

eines Unternehmens eingegangen, um relative Fehlbewertungen

zwischen diesen auszunutzen.

- Equity Market Neutral-Strategie

hier versucht der Manager, das Marktrisiko zu hedgen

(abzusichern). Er kauft etwa unterbewertete Aktien

einer Branche und verkauft für dieselbe Summe

vermeintlich überbewertete Aktien des gleichen

Sektors leer. Solche Leerverkäufe sind in Deutschland

nicht zulässig. Jedoch kann sich der Manager

sogenannter Short-Selling-Methoden bedienen - Beispiel:

Gewinn/Verlust Equity Market Neutral-Strategie =1

(Leerverkauf) Aktie X - 2 Long Aktien Y; wenn nur

eine Aktie steigt oder fällt, kommt es zu einem

Gewinn oder Verlust.

Event-Driven Strategies

"Make money on events". Der Event-Driven-Manager

konzentriert sich auf Unternehmen, die vor einer außergewöhnlichen

Situation stehen. Erfahrungsgemäß wirken sich

dramatische Ereignisse in einem Unternehmen deutlicher

auf den Aktienkurs aus, als es das allgemeine wirtschaftliche

Umfeld rechtfertigt.

Je nach strategischem Schwerpunkt unterscheidet man zwischen:

- Risk Arbitrage (Merger

Arbitrage)

hier liegt die Konzentration auf Unternehmensfusionen

und -übernahmen.

- Distressed Securities

hier liegt die Konzentration auf schwierige Firmensituationen

(drohende Insolvenz oder Bonitätsverlust).

- Special Situations

hier liegt die Konzentration auf Ereignisse (Joint

Venture, Buy Outs, Spin offs).

Global Macros Strategies

"Make money on trends". Bei Global Macro Strategien

(GMS) versuchen die Manager makroökonomische Marktentwicklungen

frühzeitig zu erkennen und gewinnbringend auszunutzen.

Zum Beispiel bei der Spekulation für oder gegen eine

Währung. GMS haben kein einheitliches Risikoprofil.

Sie betreiben wirtschaftliche Analysen und beobachten

gesellschaftliche und politische Entwicklungen, um dann

die Kurse/Währungskurse oder ähnliches vorhersagen

zu können. Ihr Erfolg hängt von der korrekten

Deutung und Auswertung ökonomischer Faktoren ab -

wie der Zinsentwicklung oder Währungsschwankungen.

Ein Beispiel ist der Quantum Funds,

ein Hedgefonds von George Soros mit einer Global Macro

Strategie, die 1992 die Überbewertung des Englischen

Pfunds beobachtete und durch strategische Verkäufe

(auch zusammen mit anderen Investoren) von geschätzten

10 Milliarden GBP die Zentralbank sowie die unterstützenden

Zentralbanken der Schweiz, Deutschlands und Frankreichs

zwang, ihre Käufe des Britischen Pfunds einzustellen.

Dadurch wurde das Pfund auf sein reales Niveau abgewertet

und verließ somit das unter EDU bekannte Währungsabkommen,

aus dem später die Europäische Währungsunion

wurde.

Das Abkommen sollte das Pfund mit fester Schwankungsbreite

im Vergleich zu den anderen europäischen Währungen

halten. Die Bewertung war jedoch politisch motiviert zu

hoch. Die Überbewertung war taktisch nötig,

damit Großbritannien in das Europäische Währungssystem

(EWS) hätte eintreten können. Großbritannien

schied aus dem EWS nach dem Eingriff von Quantum Funds

aus und nahm somit später nicht an der Umstellung

auf die Gemeinschaftswährung Euro teil.

Vertreter der Global Macro Strategie setzen zahlreiche

Finanzinstrumente wie Futures und Optionen in den Bereichen

Währungen, Rohstoffe, Zinsen und Aktienindizes, festverzinsliche

Produkte und weitere Derivate ein.

Global Macro Strategien lassen sich unterteilen in:

- Currencies

(Währungen)

- Emerging Markets

Volkswirtschaften an der Grenze zur Industrienation.

- Market Timing

Konvergenz

Es werden 2 gegenläufige Anlageinstrumente parallel

in der Erwartung eingesetzt, so dass sich die Kursentwicklung

zweier Anlagemöglichkeiten annähern (konvergieren).

Beispiel:

Ein Hedgefonds erwartet, dass sich die wirtschaftlichen

Verhältnisse Italiens und Deutschlands gegenseitig

annähern werden. Er will dabei aber relativ unabhängig

von der gesamtwirtschaftlichen Entwicklung sein. Daher

setzt der Hedgefonds darauf, dass sich die Zinsdifferenz

von Italien und Deutschland allmählich abbaut. Das

bedeutet, dass die Kurse italienischer festverzinslicher

Wertpapiere im Vergleich zu den Kursen deutscher festverzinslicher

Wertpapiere ansteigen werden.

Der Hedgefonds kauft also auf Termin italienische festverzinsliche

Wertpapiere und verkauft auf den gleichen Termin deutsche

festverzinsliche Wertpapiere. Der Hedgefonds macht immer

dann eine Gewinn, wenn sich die deutschen und italienischen

Kurse tatsächlich annähern, auch wenn insgesamt

beide fallen oder beide steigen. Es kommt auf die Konvergenz

an.

Dies war das Geschäft, das LTCM (Long-Term Capital

Management) vor dem Hintergrund des näher rückenden

Euros machte. Allerdings kam es dann zur Rubelkrise und

zu weiteren Finanzmarktturbulenzen, welche Deutschland

im Vergleich zu Italien wieder stärker als "sicherer

Hafen" erscheinen ließ. Die Kurse entwickelten

sich also auseinander. Die US Zentralbank organisierte

darauf hin eine besondere Rettungsaktion für LTCM.

Multi Strategies

Der Multi-Strategie-Ansatz kombiniert verschiedene dieser

Hedgefonds-Strategien. Häufig wird dieser Ansatz

auch den Relative Value Strategies zugeordnet. Multi Strategies

lassen sich in einem Single Hedgefonds aber auch in einem

Dachhedgefonds umsetzen. Entweder praktiziert ein Manager

mehrere Handelstile auf einmal, oder das Kapital wird

in die Hände verschiedener interner oder externer

Markt- und Strategie-Experten gelegt, die einzelne Teile

des Fondsvermögens betreuen.

Beispiele:

1. Fall: Ein Fondsmanager wettet auf den Kursabstieg einer

Aktie an der Börse. Er besitzt diese Aktie selbst

nicht, daher leiht er sich die Aktie und verkauft die

geliehene Aktie für einen Preis von 10,- USD. Danach

fällt der Kurs der Aktie von 10,- auf 9,- USD (wie

spekuliert). Der Fondsmanager kauft nun die geliehene

Aktie für 9,- USD zurück. Somit hat er einen

Gewinn von 1,- USD gemacht.

2. Fall: Ein Fondsmanager geht ein Termingeschäft

ein. Er wettet auf fallende Rohstoffpreise und bietet

diesen Rohstoff für einen festen Betrag zu einem

festen Termin an. Wenn am ausgemachten Stichtag die Rohstoffpreise

niedriger sind als der Einkaufspreis, hat der Fondsmanager

einen Gewinn erzielt.

Nachfolgend noch einmal aufgeführt die Hedgefonds-Strategien

nach Marktrisiko:

Seitenanfang

Single-/Dach-Hedgefonds

Single-Hedgefonds

Ein Single-Hedgefonds darf in alle Anlageinstrumente investieren.

Zusätzlich in Edelmetalle, Unternehmensbeteiligungen

und Warenterminkontrakte. Durch dieses breit ausgelegte

Investitionsspektrum geht man bei der Investition wesentlich

höhere Risiken ein, als wenn man in die Anlageinstrumente

eines richtlinienkonformen Sondervermögens investiert.

Die Single-Hedgefonds haben keine festen Anlagegrenzen

zu beachten. Sie sind in ihren Anlagestrategien vollkommen

frei. In seinen Vertragsbedingungen ist festgelegt, dass

er entweder durch Leerverkäufe, Kreditaufnahmen oder

durch den Einsatz von Derivaten das Risiko (oder im Umkehrschluss

das Ertragspotenzial) steigern muss.

Dach-Hedgefonds

Dach-Hedgefonds investieren ausschließlich in einzelne

(verschiedene) in- und ausländische Single-Hedgefonds.

Durch diese Aufteilung soll der Dach-Hedgefonds das Anlagerisiko

deutlich reduzieren. Je nach Konstrukt des Dach-Hedgefonds

investiert der Anleger so in bis zu 50 verschiedene Single-Hedgefonds,

die wiederum eine Vielzahl unterschiedlicher Anlagestrategien

verfolgen.

Eine Risikostreuung wird dadurch sichergestellt, dass

höchstens ein Fünftel des Fondsvermögens

eines Dach-Hedgefonds in einen einzelnen Single-Hedgefonds

investiert werden darf und die Single-Hedgefonds nicht

alle von dem gleichen Unternehmen ausgegeben werden.

Anleger, die erstmalig in Hedgefonds investieren wollen,

sollten die Anlage in einen Dach-Hedgefonds priorisieren.

Bei einem Dach-Hedgefonds sind die Wertschwankungen deutlich

geringer als bei einem normalen Hedgefonds.

Immobilienfonds

Die Anlage in Immobilienfonds galt in der Vergangenheit

als eine relativ sichere Investition. Auch wenn es immer

wieder mal auch in diesem Segment zu Skandalen kam. Bei

offenen Immobilienfonds sind die Zahl der Investoren und

die Höhe des Anlagekapitals unbegrenzt. Bei geschlossenen

Immobilienfonds investiert eine bestimmte Anzahl von Anlegern

ein bestimmtes Kapital in eine bestimmte Immobilie.

Laufzeitfonds

Bei diesen Fonds gibt es eine vorher definierte, begrenzte

Laufzeit. Am Ende dieser Laufzeit wird der Fonds komplett

aufgelöst und das angelegte Kapital einschließlich

der erwirtschafteten Erträge an die Anteilseigner

ausgeschüttet.

Laufzeitfonds werden meistens in der privaten Altersvorsorge

eingesetzt. Bei Auflage des Fonds besteht das Fondsvermögen

in der Regel vorwiegend aus Aktien, die dann oft sukzessive

in risikoärmere Anlagen, wie Rentenpapiere, umgeschichtet

werden. Unabhängig von der begrenzten Laufzeit können

die Fondsanteile börsentäglich gehandelt werden.

AS-Fonds

AS steht für Altersvorsorge-Sondervermögen.

Diese Fonds mischen Aktien, Anleihen und offene Immobilienfonds.

Sie sind speziell für die Altersvorsorge konzipiert

und bieten sich vorwiegende für ältere Anleger

an, die nicht mehr viel Zeit haben Verlustphasen anderer

Fondsarten auszusitzen.

Branchenfonds

Sind Investmentfonds, dessen Sondervermögen ausschließlich

(oder überwiegend) in Aktien einer bestimmten Branche

angelegt sind - beispielsweise in Rohstoff- oder Biotechnologie-Aktien.

Diese Aktienfonds wurden in den letzten Jahren vermehrt

aufgelegt. Bei ihnen wurde bewusst auf eine ausreichende

Diversifikation und damit Risikostreuung verzichtet, um

höhere Renditen erzielen zu können.

Branchenfonds investieren zumeist in relativ enge Märkte

- vor allem in Wachstums- und Zukunftsbranchen (auch über

Landesgrenzen hinweg), denen ein großes Entwicklungspotential

zugeschrieben wird (Informationstechnik, Pharma-, Internet-,

Telekommunikation-, Software-, Technologie-, Medien-,

Chemie- und Biotechnologie).

Erhöhtes Risiko: Bei Branchenfonds kann ihre enge

Fokussierung auf nur einen Anlageschwerpunkt zu einem

Problem werden. Die Fondsmanager können bei Turbulenzen,

aufgrund der vorgegebenen Anlagestrategie, nicht einfach

auf andere Branchen oder Anlageformen ausweichen. Der

wichtigste Unterschied zwischen breit aufgelegten Aktienfonds

und den spezialisierten Branchenfonds ist deshalb das

höhere Risiko der Branchenfonds. Verluste können

kurzfristig nicht ausgeglichen werden.

Deshalb eignen sich Branchenfonds nur für solche

Anleger, die sich mit der Wirtschaftsentwicklung intensiv

auseinander gesetzt haben. Kurzfristig orientierte Anleger

können hier interessante Gewinne und Renditen erzielen.

Schwellenländerfonds

Sind Investmentfonds, dessen Sondervermögen in

Schwellenländern angelegt sind. Der BVI berichtet

im Oktober 2010: Anleger, die mit Aktienfonds auf spezielle

Regionen wie zum Beispiel Osteuropa oder Schwellenländer

setzten und dabei stärkere Schwankungen akzeptierten,

können sich per 30. September 2010 über attraktive

Renditen freuen. Im Vergleich zum Vorjahr steigerten sie

ihren Wert um 22%.

Derivatefonds

Derivatefonds sind Fonds, die ausschließlich

oder hauptsächlich in Derivate investieren. Hierbei

handelt es sich um eine sehr spekulative Anlageform, da

Derivate wesentlich häufiger schwanken als ihre zugrundliegenden

Basiswerte. Andererseits gehören Derivatefonds zu

den Anlagen mit den höchstmöglichen Renditen.

Der Derivatefonds investiert sein Vermögen also in

relativ spekulativen Derivaten. Ursprünglich waren

Derivate zur Absicherung von längerfristigen Kapitalanlagen

gedacht, wurden mit der Zeit aber immer öfter zu

eigenständigen kurzfristigen Spekulationen verwendet

um schnelle Gewinne zu erzielen. Aufgrund der Vielfalt

der Anlagemöglichkeiten gibt es auch bei den Derivatefonds

sehr große Unterschiede in Bezug auf die enthaltenen

Derivate. Sehr beliebt sind Derivatefonds, die in Rohstoffmärkte

(Gold, Erdöl) oder auch auf die Entwicklung von Devisenkursen

investieren.

Master-Feeder

Der Master-Feederfonds ist eine spezielle

Variante des Dachfonds. Die Master-Feeder-Konstruktion

ermöglicht dem Dachfonds 100% seiner Vermögenswerte

(oder die Vermögenswerte der einzelnen Teilfonds)

in je einen Teilfonds eines anderen Fonds anzulegen. Dadurch

wird ein besonders kosteneffizientes Pooling von Vermögenswerten

in ein Anlageobjekt ermöglicht. Der Feederfonds (also

der Dachfonds) trifft selbst keine Anlageentscheidungen,

sondern überträgt das Managen des Portfolios

vollständig auf den Master-Feeder. Sobald mehrere

Feederfonds in einen Master investieren, werden ein großes

gemeinsames Investitionsvolumen und damit die begehrten

Skaleneffekte erzielt.

Um einen europaweiten Anlegerschutzstandard zu gewährleisten,

kommen als ausländische Master-Feeder eines inländischen

Feederfonds nur UCITS-relevante Fonds in Betracht. Als

inländische Master-Feeder eines ausländischen

Feederfonds können hingegen sämtliche Arten

deutscher Sondervermögen gewählt werden. Die

Anlage eines Feederfonds in einen Master-Feeder bedarf

der Genehmigung durch die BaFin. Voraussetzung um diese

Genehmigung zu erhalten ist, dass alle relevanten Informationen

über den Master verfügbar sind. Das heißt,

dass die Vertragsbedingungen, der Verkaufsprospekt und

die wesentlichen Anlageinformationen des Masters und des

Feeders dem Genehmigungsantrag beizufügen sind.

Darüber hinaus ist noch eine sogenannte Master-Feeder-Vereinbarung

abzuschließen, die den Master verpflichtet, dem

Feederfonds alle notwendigen Informationen zur Verfügung

zu stellen, damit dieser seine Verpflichtungen gegenüber

der UCITS IV-Richtlinie erfüllen kann.

Zum weiteren Schutz des Anlegers ist die KAG (KVG) des

Feederfonds verpflichtet, die Investitionen des Master-Feeders

wirksam zu überwachen. Dabei kann sie sich auf die

Unterlagen des Master-Fonds, dessen Depotbank und der

Abschlussprüfer stützten. In den vertraglichen

Bestimmungen des Feederfonds muss ausdrücklich festgelegt

sein, dass es sich um einen Feederfonds handelt, der in

einen bestimmten Master-Fonds investiert.

Multi

Class Fonds

Im Rahmen der im Jahre 2009 eingeführten

Abgeltungsteuer wurde die Fondsart des Multi Class Fonds

eingeführt, um so flexibel auf eine mögliche

unterschiedliche Besteuerung der Verwendungsarten (ausschüttend/thesaurierend)

reagieren zu können.

Der Multi Class Fonds ist ein Fonds, der mehrere Anteilklassen

hat. Er wird auch als Tranchenfonds

oder Anteilscheinklassenfonds

bezeichnet. Dieses Fondskonstrukt ermöglicht dem

Anleger die Wahl zwischen einem thesaurierenden oder ausschüttenden

Fondsanteil und Anteile, für die ein Ausgabeaufschlag

bezahlt werden muss (und entsprechend geringerer Verwaltungsvergütung)

oder Anteile, für die kein Ausgabeaufschlag bezahlt

werden muss (und dementsprechend höherer Verwaltungsvergütung)

zu wählen.

Darüber hinaus ist es auch möglich, Anteilscheinklassen

aufzulegen, die eine Währungsabsicherung des Portfolios

gewährleisten.

Die Bewertung dieser Sondervermögen (Fondsvermögen)

erfolgt grundsätzlich in 3 Schritten:

- Multi Class Level

die Ermittlung der täglichen Änderung des

Gesamtfondsvermögens über alle Klassen hinweg

aus einer Mittelflussrechnung (vom vorhergehenden

zum aktuellen Bewertungstag).

- Class Level

die Verteilung der Erträge und des unrealisierten

Ergebnisses auf die einzelnen Klassen und die Berechnung

des Fondsvermögens für diese Klassen.

- Class Level

die Ermittlung der steuerlichen Kenngrößen

für die Anteilscheinklassen (Zwischengewinn,

Aktiengewinn, Immobiliengewinn).

Die Einführung des Multi Class Fonds geschieht unter

Beachtung der bekannten Komponenten:

- Fondspreisermittlung

- Ermittlung der steuerlichen

Kennzahlen

- adhoc Reporting

Im Einzelnen sind das:

- Bewertung der Aktiva/Passiva

auf Multi Class Level

- tägliche Änderung

des Mittelflusses auf Class und Multi Class Level

- Cash-Bestandsabgleich

(Anlagekonto gegen valutarische Kasse)

- Wertpapier-/Derivatebestandsabgleich

und Variation Margin-Abgleich (Bestände/Konten)

- Ertrags- und Aufwandsrechnung

für das Class und Multi Class Level

- Entwicklung des Fondsvermögens

vom Geschäftsjahresbeginn bis zum Bewertungstag

auf Class und Multi Class Level

- Bilanzerstellung

auf Multi Class Level-Ebene

ETF

(Exchange-traded fund)

Ein ETF ist ein börsengehandelter Fonds

- also ein Investmentfonds, der an der Börse gehandelt

wird. Die ETF-Fondsanteile sind ganz normale Investmentfondsanteile,

die einen Besitz am Sondervermögen des Fonds beurkunden.

Die Anlagestrategie von Exchange-traded funds ist in der

Regel passiv. Das bedeutet, dass der Fondsmanager die

Wertentwicklung eines Finanzindices abbildet und nicht

in eigene Strategien investiert. ETFs können jederzeit

an der Börse gehandelt werden, unterscheiden sich

jedoch von normalen Investmentfondsanteilen (die auch

teilweise an der Börse gehandelt werden können)

wie folgt:

- Anleger kaufen und

verkaufen ihre Anteile nur an einer Börse (nicht

über Investmentgesellschaften)

- die Zusammensetzung

des Sondervermögens des Fonds wird 1x täglich

veröffentlicht

- der Nettoinventarwert

des Fonds wird täglich fortlaufend berechnet

und veröffentlicht (bei einem normalen Investmentfonds

nur 1x täglich)

- für die Schaffung

von neuen ETF-Anteilen gibt es einen eigenen Prozess

("Creation/Redemption-Prozess")

ETF (Exchange-traded fund) - Dachfonds

Die ETF-Dachfonds sind Dachfonds, die einzelne ETFs in ihrem Sondervermögen haben. Durch dieses Konstrukt kann man also gleichzeitig in

unterschiedliche Exchange Traded Funds investieren. Der Anleger investiert über den Dachfonds in diese verschiedenen ETFs. Die ETFs wiederrum

bilden verschiedene Anlageklassen, Sektoren oder Regionen ab.

ETF-Dachfonds sollen im Idealfall die Stärken des aktiven und passiven managen verbinden. Es werden immer mehr passive Indexfonds (ETFs) genutzt,

um preisgünstige und transparente Produkte anbieten zu können.

Das Ziel dabei ist, immer an den Märkten präsent zu sein, an denen die Kurse steigen. Und umgedreht, die Märkte zu meiden, bei den die Kurse gerade

fallen. Mit ETFs kann man in ganze Märkte investieren, so dass sie sich gut dazu eigenen, ein breit gestreutes Portfolio aufzubauen.

Im Unterschied zum normalen ETF werden die ETF-Dachfonds aktiv gemanagt. Der Fondsmanager entscheidet, wie jeder einzelne Indexfonds gewichtet wird.

Beispielsweise, ob mehr aktienbasierte ETFs, mehr rentenbasierte ETFs, mehr rohstoffbasierte ETFs oder mehr immobilienbasierte ETFs das Sondervermögen

des Dachfonds ausmachen. Durch dieses aktive Managen, fallen für den Anleger zusätzliche Gebühren (Managementkosten) an.

Ethikfonds

Ethikfonds werden gehören zu den Nachhaltigkeitsfonds

oder Ökofonds.

Das sind Investmentfonds, dessen Anlagestrategie nicht

nur auf das Erzielen der größtmöglichen Renditen ausgerichtet

ist, sondern im Besonderen auch ethische Aspekte berücksichtigt.

Mit anderen Worten, es wird nur in nachhaltig wirtschaftende

Unternehmen investiert.

So sind Investitionen in Unternehmen aus bestimmten Branchen oder Hersteller von bestimmten Produkten unter Anwendung bestimmter Produktionsverfahren dem Investmentfonds nicht erlaubt. Dazu gehören zum Beispiel Kinderarbeit, Diskriminierung von Minderheiten, Rüstung, Kernkraft, Tierversuche, keine Vernichtung von Umweltressourcen … .

Absolute-Return-Fonds

Nicht zu verwechseln mit Total-Return-Fonds.

Die Absolute-Return-Fonds versuchen, unabhängig von der Marktlage, einen Ertrag für die Anleger zu erzielen. Von den Betreibern der Fonds wird jedoch keine Garantie auf das eingesetzte Kapital gegeben.

Diese Art der Fonds versprechen jedoch Gewinne - auch wenn die Börsenkurse fallen. Sie schließen kurzfristige Verluste zwar nicht vollkommen aus, aber als Ziel für einen Zeitraum von 3 - 5 Jahren wollen sie positive Renditen erzielen.

Um dieses Ziel zu erreichen setzen die Fonds ihr Sondervermögen aus Aktien, Festverzinslichen Wertpapieren und Kasse (Bargeld) zusammen, so dass eine Art "Mischfonds" entsteht.

Die Strategie der branchenüblichen Mischfonds ist, dass sie auf steigende Kurse setzen. Bei Börsenturbulenzen haben diese Fonds nur die Möglichkeiten, den Anteil an Cash zu erhöhen und in sichere Anleihen zu gehen. Die meisten dieser Mischfonds haben jedoch Mindestquoten (Anlegegrenzen) für Aktien, die eingehalten werden müssen. Von daher bleiben ihnen gar nicht so viele Möglichkeiten Änderungen vornehmen zu können. Das wiederrum bedeutet, dass sie Verluste machen, sobald es an den Aktienmärkten hohe Kursverluste gibt.

Bei Absolute-Return-Fonds ist es anders. Ihr Anlageschwerpunkt liegt im Euroraum. Sie können auch auf fallende Kurse setzen, auf Währungen spekulieren und an Volatilitäten (Kursschwankungen) partizipieren. Sie nutzen dafür überwiegend Derivate Produkte und weniger (oder gar keine) Aktien und Bonds. Je nach Anteil der Derivaten am Sondervermögen und der hinterlegten Strategie, ähneln sie Hedgefonds.

Bei den Absolute-Return-Fonds fallen aufgrund der flexiblen Anlagepolitik hohe Verwaltungskosten für den Anleger an.

Total-Return-Fonds

Nicht zu verwechseln mit Absolute-Return-Fonds.

Bei Total-Return-Fonds ist das Ziel, eine möglichst positive Rendite zu erzielen. Es soll im schlechtesten Fall mindestens das investierte Kapital erhalten bleiben.

Diese Fonds investieren in alle Anlageklassen (beispielweise Aktien, Anleihe, Fonds, Immobilien) nutzen. Gleichzeitig werden Absicherungsgeschäfte abgeschlossen, um in fallenden Märkten Verluste zu begrenzen. Dadurch können sie flexibel agieren als die klassischen Fondsarten. Das Fondsmanagement investiert dort, wo sie die höchsten Ertragschancen erwarten.

Zusammenfassung

Offene Fonds

Erwerb von kleinen Mengen von Anteilen und jederzeit

Verkauf möglich.

Geschlossene Fonds

Ausgabe nur von einer bestimmten Anzahl von Anteilen.

Das Fondsvolumen wird vorher festgelegt. Kein vorzeitiger

Verkauf möglich.

Publikumsfonds

Offen für jeden Anleger. Keine Beschränkung

bezüglich der Anzahl der Anteile noch des Anlegerkreises.

Spezialfonds

Nicht zum Erwerb von Natürlichen Personen. Nur

für institutionelle Anleger.

Richtlinienkonforme Fonds

Diese Fonds entsprechen der OGAW-Richtlinie.

Nichtrichtlinienkonforme Fonds

Diese Fonds entsprechen nicht der OGAW-Richtlinie.

Aktienfonds

Fonds, die überwiegend in Aktien investieren.

Rentenfonds

Fonds, die überwiegend in Festverzinsliche Wertpapiere

investieren.

Mischfonds

Fonds, die in Aktien und in Festverzinsliche Wertpapiere

investieren.

Indexfonds

Fonds, die einen Index nachbilden (z.B. Dax).

Geldmarktfonds

Fonds, die bis zu 100% in Geldmarkttitel investieren

(Termingelder, Geldmarktinstrumente).

Dachfonds

Fonds, die ausschließlich in andere Fonds (Zielfonds)

investieren.

Hedgefonds

Fonds, die in alles investieren was Rendite verspricht

(Sondervermögen mit besonderen Risiken).

Single-Hedgefonds

Fonds, die in alle Anlageinstrumente, zusätzlich

in Edelmetalle, Unternehmensbeteiligungen und Warenterminkontrakte

investieren.

Dach-Hedgefonds

Fonds, die ausschließlich in Single-Hedgefonds

investieren.

Immobilienfonds

Fonds, die ausschließlich in Immobilien investieren.

Laufzeitfonds

Vorher definierte begrenzte Laufzeit. Danach wird

der Fonds komplett aufgelöst und an die Anteilseigner

ausbezahlt.

AS-Fonds

Altersvorsorge-Sondervermögen. Für die Altersvorsorge

konzipierte Fonds.

Branchenfonds

Aktienfonds, die in bestimmte Branchen investieren.

Schwellenländerfonds

Aktienfonds, die in Schwellenländern investieren.

Garantiefonds

Garantie auf Rückzahlung des Anlagebetrages am

Ende der festgelegten Laufzeit.

Derivatefonds

Fonds, die ausschließlich oder hauptsächlich

in Derivate investieren.

Master-Feeder

Eine spezielle Art des Dachfonds.