Wertpapiergeschäft

1. Grundlagen Wertpapiergeschäft

1.1

Basiswissen Wertpapiere

1.2 Börsen

mit ihren Geschäftsfeldern

1.3 Orderprozesse

2. Vertiefung Wertpapiergeschäft

2.1 Beratungsgespräch Berater/Kunde

2.2 Backoffice-Prozesse

2.3 Prozessabläufe

Wertpapiergeschäft

2.4 Universum Wertpapiergeschäft

2.4.1 Clearstream Banking - Universum (CBF/T2S) --> neu

2.5

Derivate-Handel

2.6

Derivate-Abwicklung/Clearing

2.7

Depoteinteilung

3. Collateral Management

4. Termingeld

5.

Cash Management

1. Grundlagen Wertpapiergeschäft

Wertpapiere (Effekten) sind Urkunden, die ein Recht

verbriefen, das ohne die Urkunde nicht geltend gemacht

werden kann. Die Geltendmachung des verbrieften Rechts

ist an den Besitz der Urkunde - bzw. an das Miteigentum

an einer Sammelurkunde gebunden. Die Urkunde ist mit

einem Mantel (verbrieft das Forderungsrecht) und einem

Bogen (verbrieft das Recht auf Ertrag) ausgestattet.

1.1 Basiswissen

Wertpapiere

In diesem Abschnitt lernen Sie die Grundlagen des klassischen

Wertpapiergeschäfts kennen. Darüber hinaus

bekommen Sie eine Einführung in die jeweiligen

Abläufe des Handels und der Abwicklung. Sie sehen

die Übersicht über das gesamte Spektrum des

Wertpapiergrundwissens in prägnanter Form.

Wertpapiere bergen zahlreiche Ertragschancen, die mit

unterschiedlichen Risiken verbunden sind. Entscheidend

für den Erfolg ist die Wahl der Anlagestrategie,

die zu dem persönlichen Profil des Anlegers passt.

Jeder Mensch, der in Wertpapiere investieren will, wünscht

sich hohe Erträge - ohne großes Risiko. So

geartete Wertpapiere gibt es jedoch nicht. Wer höhere

Renditen erzielen will, muss auch höhere Risiken

eingehen. Die Einschätzung und Festlegung der eigenen

Risikobereitschaft wird vor Investitionsbeginn in einem

sogenannten Anlegerprofil zwischen dem Kundenberater

und dem Anleger geklärt. Dazu im Detail später

mehr.

Kommen wir jetzt als erstes zu den klassischen Begriffserklärungen

der einzelnen Wertpapiertypen:

Seitenanfang

Seitenanfang

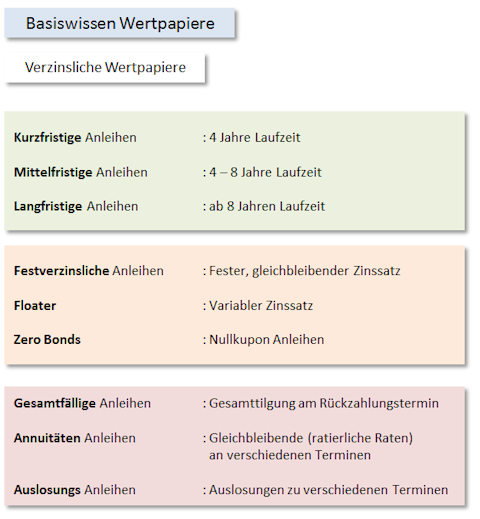

Verzinsliche

Wertpapiere

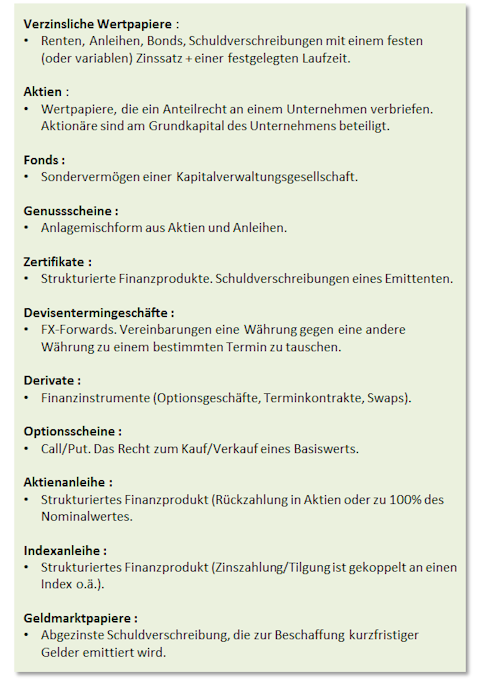

Verzinsliche Wertpapier werden auch Renten,

Anleihen, Bonds oder Obligationen

genannt. Es ist eine Sammelbezeichnung für alle Schuldverschreibungen,

die einen festen, variablen oder gar keinen Zinssatz und

eine festgelegte Laufzeit, sowie eine vorgegebene Tilgungsform

haben.

Dem ausgebenden Emittenten dienen diese Verzinslichen

Wertpapiere zur Beschaffung von langfristigen Finanzierungsmitteln.

Als Käufer der Anleihe besitzt der Gläubiger

eine Geldforderung gegenüber dem Herausgeber, also

dem Emittenten. Es handelt sich hierbei um eine Art

Kredit, der entsprechend verzinst wird. Je nach vorher

definierter Vereinbarung über die Laufzeit und

die Tilgungsform der Anleihe, wird dem Käufer durch

den Emittenten sein Geld zurückgezahlt.

Die Ansprüche des Käufers werden in einer

Urkunde verbrieft. Das kann in Form einer Sammelurkunde

oder in effektiven Stücken (eine Urkunde auf bestimmte

Nennwerte lautend) erfolgen.

Eine Sammelurkunde (Globalurkunde) wird als Girosammelverwahrung

bei einem Zentralverwahrer hinterlegt. Der Käufer

erhält hierauf eine Gutschrift über das nach

Bruchteilen gerechnete Miteigentum an der Sammelurkunde.

Die Girosammelverwahrung dient der Erleichterung der

Depotverwaltung - durch eben diesen "stückelosen

Effektenverkehr". Käufe, Verkäufe und

Übertragungen von Effekten werden nicht mehr durch

Bewegung von physischen Wertpapierurkunden vollzogen,

sondern durch virtuelle Übertragung von Depotguthaben

auf Depotkonten. Die Depotguthaben repräsentieren

den auf den Kontoinhaber entfallenden Miteigentumsanteil

an bestimmten sammelverwahrten Wertpapieren.

Effektive Stücke werden in der Regel auch sammelverwahrt,

können jedoch auch dem Käufer direkt ausgehändigt

und von ihm selbst verwahrt werden.

Anleihe-/Emissionsbedingungen

Laufzeit

Die Laufzeit einer Anleihe ist der Zeitraum zwischen

dem Beginn der Verzinsung und der Fälligkeit des

Wertpapiers. Hier wird noch einmal unterschieden zwischen

kurzfristigen (4 Jahre Laufzeit), mittelfristigen (4

- 8 Jahre) und langfristigen Renten.

Die Laufzeit ist ein entscheidendes Anlagekriterium.

In Zeiten niedriger Zinsen, in denen kurz- oder mittelfristig

jedoch mit höheren Zinsen zu rechnen ist, macht

eine Geldanlage in langfristigen Schuldverschreibungen

wenig Sinn.

Verzinsung

Auf sein investiertes Kapital bekommt der Käufer

vom Herausgeber der Anleihe eine Verzinsung. Diese Verzinsung

kann fest, variabel oder als Nullkupon definiert sein.

Festverzinsliche

Schuldverschreibungen haben während der

gesamten Laufzeit einen gleichbleibenden Zinssatz. Dieser

Zins wird je nach den in den Anleihebedingungen festgelegten

Zeiträumen einmal oder mehrmals jährlich gezahlt.

Anleihen mit einem variablen Zinssatz werden

Floater genannt. Sie stehen

für einen variablen (und keinen festen) Zinsertrag.

Nach Ablauf jeder (vorher) definierten Zinsperiode,

wird der Zinssatz für die neue Zinsperiode festgelegt.

Die Definition der Zinssätze der Floater orientiert

sich in der Regel an einem Geldmarktzinssatz - beispielsweise

dem EURIBOR oder dem LIBOR. Diese Richtzinssätze

regeln die Konditionen zu denen die Kreditinstitute

der Europäischen Währungsunion Gelder bei

anderen Banken kurzfristig anlegen können. Steigt

dieser Referenzzins, erhält der Käufer der

Floater eine höhere Verzinsung - fällt der

Zinssatz, fällt auch die Verzinsung für den

Floater.

Zusätzlich zu den Floatern gibt es noch Nullkupon-Anleihen.

Sie werden auch Zero-Bonds

genannt. Hierbei handelt es sich um Anleihen, die nicht

verzinst werden. Der Ertrag für den Käufer ergibt

sich ausschließlich aus der Differenz zwischen dem

Rückzahlungskurs und dem Kaufpreis. Mehr

Informationen zu Nullkupon-Anleihen finden Sie hier:

Währung

Es gibt nicht nur festverzinsliche Wertpapiere in Euro,

sondern auch in jeder ausländischen Währung.

Hierbei spricht man von Fremdwährungsanleihen ->

Achtung: Währungsrisiko !

Je nachdem, ob der ausländische Markt Investitionen

ausländischer Anleger benötigt, werden entsprechende

Fremdwährungsanleihen aufgelegt. Der Anreiz des

Käufers besteht darin, dass die Papiere höher

verzinst werden.

Erworben werden diese festverzinslichen Anleihen in

der entsprechenden Währung des Landes des Emittenten.

Die Rückzahlung erfolgt ebenfalls in der Landeswährung.

Ist die Landeswährung zum Rückzahlungszeitraum

gestiegen, so erhält der Käufer einen dementsprechend

höheren Wert in Euro (konvertiert), als er beim

Kauf investierte, zurück. Somit hätte der

Käufer eine höhere Rendite erzielt. Genauso

funktioniert es natürlich auch bei sinkender Fremdwährung

- nur in die andere Richtung.

Beispiel:

Kauf einer britischen Währungsanleihe im Nennwert

von 100.000,- GBP.

Devisenkurs (zum Zeitpunkt des Kaufs) : 1,00 Euro zu

0,874 GBP.

Investitionsvolumen : 114.416,48 Euro

Verkauf der Anleihe ein paar Monate später.

Devisenkurs (zum Zeitpunkt des Verkaufs) : 1,00 Euro

zu 0,956 GBP.

Erlös : 104.602,51 Euro

Da der Devisenkurs im Verhältnis gegenüber

dem Euro gefallen ist, entsteht in diesem Beispiel ein

Währungsverlust von 9.813,97 Euro.

Tilgung

Tilgungen von festverzinslichen Anleihen können entweder

über festgelegte oder über außerplanmäßige

Rückzahlungen erfolgen. Planmäßige Rückzahlungen

erfolgen nach dem in den Anleihebedingungen festgelegtem

Rahmen:

- Gesamtfällige

Anleihen: Gesamttilgung am Rückzahlungstermin

- Annuitäten

Anleihen: Annuitätenanleihen sind Anleihen, bei der die Rückzahlung des investierten Kapitals bis zum Laufzeitende der Anleihe in gleichen Raten erfolgt. Dabei bezieht sich die Rückzahlung jeweils auf die Zinsen und den Nennwert (also nicht einzeln die Zinsen und den Nennwert sondern konsolidiert).

Annuität: Eine

regelmäßig jährlich fließende Zahlung, die sich aus

Zinsen und Tilgung zusammensetzt.

- Auslosungsanleihen:

Tilgung wird zu unterschiedlichen Terminen vorgenommen.

Dabei wird ausgelost, welche Papiere fällig und

damit zum nächsten Rückzahlungstermin ausgezahlt

werden.

Außerplanmäßige Rückzahlungen

werden, aufgrund der in den Anleihebedingungen festgelegten

Möglichkeit eines vorzeitigen Kündigungsrechts,

durchgeführt.

Seitenanfang

AT 1-/Tier 1-Anleihen

Bei diesen Anleihen handelt es sich um nachrangige Schuldverschreibungen von Banken. Sie werden dem Eigenkapital der Kreditinstitute zugerechnet. Wird die Bank zahlungsunfähig werden als erstes die Ansprüche aller anderen

Gläubiger befriedigt. Danach erst finden die Inhaber der Tier 1-Anleihen Berücksichtigung.

Diese Anleihen dürfen nicht durch den Anleger selbst gekündigt werden. Die Kündigung erfolgt ausschließlich über den Emittenten. Eine Rückzahlung setzt jedoch voraus, dass das Jahresergebnis des Emittenten positiv ausfällt. Die Papiere

können jedoch jederzeit über den Markt verkauft werden - unter Berücksichtigung der üblichen Kursrisiken.

Die Verzinsung der Papiere ist teilweise fest, teilweise variabel. Wobei die variable Verzinsung oftmals an den 3-Monats-Euribor gekoppelt ist. Bei der Ausgabe wurden sie damit beworben, dass eine höhere Rendite gegenüber den sonst

üblichen Festgeldanleihen erzielt wird.

Auch die Zins-/Couponzahlungen sind nicht gesichtert. Sie sind an den Bilanzgewinn des Emittenten oder einer Dividendenzahlung ausgerichtet. Geht das Kreditinstitut nicht pleite, ist bei den meisten Anleihen eine vollständige

Rückzahlung zum Kündigungszeitpunkt vorgesehen.

Scocial and Sustainable Bonds

Social Bonds sind

Soziale Anleihen. Sie stellen eine Weiterentwicklung der Green Bonds dar. Mit den Emissionserlösen werden Projekte unterstützt, die sich mit sozialen Herausforderungen beschäftigen.

Die Richtlinien sind dafür in den

Social Bond Principles (SBP) festgelegt. Sie fördern die Integrität durch Richtlinien zu Transparenz, Offenlegung und Berichterstattung.

Damit wird sichergestellt, dass die Mittelflüsse in soziale Projekte investiert und die positiven Auswirkungen abgelesen werden können.

Sustainable Bonds sind

Nachhaltigkeitsanleihen. Sie stellen eine Weiterentwicklung der Green Bonds dar. Bei dieser Art von Anleihen dient der Erlös ausschließlich zur Finanzierung oder Refinanzierung einer Kombination

von grünen und sozialen Produkten.

Für die Sustainable Bonds gibt es eine eigene Richtlinie, die

Sustainability Bond Guidelines (SBG). Diese Richtlinie dient zur Erleichterung der Durchführung der Transparenz,

Offenlegung und Berichterstattung.

Green Bonds

Durch die Begebung von Green Bonds („Grüne Anleihen“) beschaffen sich Emittenten die finanziellen Mittel zur Finanzierung von klimafreundlichen Projekten, die Nutzen für die Umwelt stiften und zu einer nachhaltigen

Wirtschaft beitragen (Erneuerbare Energien [Windkraftanlagen, Photovoltaik], Energieeffizienz [energieeffizienter Gebäude], umweltverträglicher Transport, Anpassung Klimawandel).

Ausgegeben werden diese Anleihen vorwiegend von multilateralen Organisationen (Weltbank) ausgeben. Aber auch zunehmend von Unternehmen. Sie sind ausgestaltet wie herkömmliche Anleihen, mit einer festen Laufzeit und einem Zinssatz.

Standards zum Auflegen der Anleihen sind in den

Green Bond Principles (GBP) von der International Capital Market Association (ICMA) festgelegt.

Sie sollen die Transparenz und Integrität dieser Produkte gewährleisten und regeln den Auswahlprozess, die Offenlegung, das Steuern der Mittelverwendung und die Anforderungen an das Berichtswesen, damit sichergestellt werden

kann, dass die Mittel tatsächlich der Gesellschaft und der Umwelt zugutekommen.

Junk Bonds

Auch Hochzinsanleihe, High Yield Bond, Ramschanleihe, Schrottanleihe.

Sind Anleihen von Emittenten mit schlechter Bonität (= Kreditwürdigkeit) und werden als hoch spekulativ eingestuft. Als Ausgleich des einzugehenden Emittentenrisikos erhalten die Anleger eine höhere Verzinsung als beispielsweise

risikolosere Staatsanleihen .

Die Emittenten, die diese Anleihen herausgeben sind von den Ratingagenturen schlecht geratet (Rating = Einstufung der Bonität eines Unternehmens oder eines Finanzinstruments) worden. Je nach Höhe des Ausfallrisikos der Zins- und

Rückzahlungen werden die Emittenten im Ratingverfahren in gut bis schlechte Bonitätsklassen eingestuft.

Die schlechteste Bonitätsklasse (hohes Ausfallrisiko) wir mit dem Begriff „spekulativ“ (non-investment grade oder junk) bezeichnet. Die so gekennzeichneten Anleihen werden als Junk Bonds (Schrottanleihen) bezeichnet.

Staatsanleihen

Auch Staatsobligation, Sovereign Bond, Government Bond.

Ist eine

Öffentliche Anleihe (= eine Anleihe, bei der ein Staat oder eine Gebietsköprerschaft als Schuldner auftritt) bei der ein Staat als Emittent fungiert.

Staaten nutzen die Anleihe als Finanzierungsinstrument. Anders als bei den anderen Anleiheschuldnern wird die Bonität von Staatsanleihen nicht durch Jahresabschlüsse gemessen, sondern durch den jeweiligen Staatshaushalt (und das

zugehörige Länderrisiko).

Der Grund für die von einem Staat ausgegebene Anleihe ist oft die Finanzierung von Haushaltsdefiziten im Staatshaushalt. Dadurch werden Lücken ausgeglichen, die zwischen Staatseinnahmen und höheren Staatsausgaben entstanden.

Obligationen

Obligationen ist ein Sammelbegriff für alle verzinslichen Wertpapier (Renten, Bonds, Anleihen …). Mehr Informationen dazu, siehe hier .

Anleihe-Stripping

Anleihe-Stripping wird auch Kupon-Stripping

oder Stripped Bonds

genannt. Darunter versteht man, dass der Kupon (= Bogen,

in dem die Auszahlung der jeweils anfallenden Zinsen

verbrieft wird) vom Wertpapiermantel (= Mantel, der

die Rückzahlung des Kapitals garantiert) getrennt wird,

mit der beabsichtigten Folge, dass die beiden Teile

(das Stammrecht der Anleihe und der Kupon) dann als

eigenständige Wertpapiere an der Börse gehandelt werden.

Stripped Bonds sind somit eine besondere Form von Nullkuponanleihen. Sie haben keinen Zinsanspruch. Ihre Rendite ergibt sich ausschließlich aus der Differenz zwischen dem niedrigen Kaufkurs und dem garantierten Rückzahlungsbetrag am Laufzeitende der Anleihe.

Die Trennung des Kupons vom Wertpapiermantel wird von der depotführenden Stelle vorgenommen.

Beispiel:

- Ein

Investor kauft eine Anleihe.

- Nach dem Kauf lässt er den Bogen (Kupon) vom Mantel trennen.

- Anschließend

lässt er den Bogen und den Mantel einzeln verbriefen.

- Danach verkauft er

den Bogen (= in dem die Auszahlung der jeweils anfallenden

Zinsen verbrieft sind) und den Mantel als eigenständige

Wertpapiere.

Aus einer 10-jährigen Kuponanleihe mit jährlicher Zinszahlung entstehen nach dem Stripping 11 verschiedene Zero-Bonds (Null-Kupon-Anleihen) mit unterschiedlichen Wertpapierkennnummern:

- 1 Kapitalstrip-Anleihe,

die die Rückzahlung des Nominalbetrages zu 100%

in 10 Jahren garantiert - und

- 20 Zins- oder Kuponstripanleihen

mit unterschiedlichen Fälligkeiten - zu den jeweiligen

jährlichen Zinsterminen in 1 bis 10 Jahren.

Floating Rate Note (Floater - eigenes Kapitel)

Sind Anleihen mit einem variablen Nominalzinssatz (= variable

Verzinsung). Das heißt, die Verzinsung wird während der

Laufzeit der Anleihe angepasst. In der Regel orientiert

sich der Zinssatz an den üblichen Geldmarktsätzen wie

dem EURIBOR (European Interbank Offered

Rate) oder dem LIBOR (London Interbank

Offered Rate).

Der Anleger profitiert bei steigenden Zinsen durch die Orientierung an die Geldmarktsätze. Dann steigt auch die Verzinsung seiner Anleihe.

Es gibt 2 verschiedene Arten von den oben beschriebenen

"normalen" Floatern:

Geldmarktfloater

Die Verzinsung ist an einen Geldmarktzinssatz gebunden.

Geldmarkt = ist derjenige Teilmarkt des Finanzmarktes, auf dem kurzfristige Gelder mit Zentralbankgeldguthaben gehandelt werden.

Beispiel:

Das nachfolgend aufgeführte

Beispiel ist nur ein Beispiel aus einer Reiher möglicher

Varianten.

- Der Geldmarktfloater in diesem Beispiel bietet eine Verzinsung p.a. in Abhängig von der Entwicklung des Referenzzinssatzes.

- Bei Fälligkeit sichert der vollständige Kapitalschutz durch den Emittenten die Auszahlung zum Nennbetrag (Kapitalschutzbetrag).

- An den ersten 2 Zinszahlungsterminen beträgt der Zinssatz 2% p.a.

- Die folgenden halbjährlichen Zinszahlungen sind variabel in Abhängigkeit zum Referenzzinssatzes des jeweiligen Zinsfestlegungstages.

- Der Zinssatz entspricht dem Referenzzinssatz

- beträgt jedoch mindestens 0,65% und maximal 4%.

- Unabhängig von der Entwicklung des Referenzzinssatzes wird bei Fälligkeit des Floaters der Nennbetrag (der Kapitalschutzbetrag) ausgezahlt.

- Der Referenzzinssatz ist (in diesem Fall)

der 6-Monats-Euribor (Euro Interbank Offered Rate)

als maßgeblicher Geldmarktzinssatz.

Beim 6-Monats-Euribor handelt

es sich um einen Geldmarktzinssatz, zu dem Termingelder

in Euro mit einer Laufzeit von 6 Monaten im Interbankengeschäft

angeboten werden.

Kapitalmarktfloater

Die Verzinsung ist an einen Kapitalmarktzinssatz gebunden.

Kapitalmarktzinssatz = ist der Zinssatz, der für die längerfristige Überlassung von Kapital gültig ist.

Beispiel:

Das nachfolgend aufgeführte Beispiel ist nur ein Beispiel aus einer Reiher möglicher Varianten.

- Der Kapitalmarktfloater ist eine endfällig kapitalgarantierte Anleihe mit einem Kupon von 5% p.a. im ersten Jahr.

- Nach dieser Periode wird die Höhe des Kupons jährlich neu festgelegt.

- Die Kupons für die jeweiligen Zinsperioden werden wie folgt gebildet: Die positive Differenz zwischen dem 10-Jahres-EUR-CMS-Swapsatz und dem 2-Jahres-EUR-CMS-Swapsatz (das sind die jeweiligen Referenzzinssätze) wird mit dem Faktor 4,1 multipliziert.

- Zur Absicherung des Zinsrisikos für den Anleger wird ein Mindestkupon von 1% p.a. garantiert.

Beim Referenzzinssatz CMS (Constant Maturity Swap

) handelt es sich um Zinsen, die vergleichbar sind mit der Sekundärmarktrendite (SMR) für Banken. Der 2-Jahres-EUR-CMS-Swapsatz entspricht ungefähr der Rendite einer 2-jährigen Bankenanleihe.

Diese Art des Kapitalmarktfloaters gewährleistet einen hohen garantierten Kupon für das erste Jahr. Darüber hinaus besteht in den Folgejahren die Chance, Zinsen zu vereinnahmen, die deutlich über den aktuellen Marktrenditen liegen.

Dafür besteht ein höheres Zinsänderungsrisiko. Sollte sich die Zinskurve deutlich verflachen (die Differenz zwischen dem 10-Jahres-EUR-CMS-Swapsatz und dem 2-Jahres-EUR-CMS-Swapsatz sich verringern), kann im schlechtesten Fall für die variable Periode (Jahre 2 - 10) nur mit dem Mindestkupon von 1% verzinst werden.

Darüber hinaus gibt es noch weitere Arten von Floatern:

- Gemischte Floater

Sind Schuldverschreibungen, die in einem ersten Zeitraum

einen festen Zinssatz haben und danach variabel verzinst

werden. Oder auch umgekehrt. Beide Varianten sind

gebräuchlich.

- Cap-Floater

Sie sind mit einem Maximalzinssatz ausgestattet. Der Cap-Floater ist eine variabel verzinste Anleihe mit einer Höchstmarke für die Verzinsung. Die Verzinsung bleibt auf dieser definierten Marke beschränkt, falls der Referenzzinssatz (LIBOR, EURIBOR) zuzüglich eines Spreads diese Höchstmarke überschreitet.

Beispiel:

Bei einer Maximalverzinsung von 4,00% ergibt sich als Beispiel folgende Konstellation:

| |

12-Monats-Euribor

|

Zinssatz

Cap-Floater

|

|

1. Zinszahlung

|

3,80%

|

3,80%

|

|

2. Zinszahlung

|

4,30%

|

4,00%

|

|

3. Zinszahlung

|

5,00%

|

4,00%

|

|

4. Zinszahlung

|

3,70%

|

3,70%

|

| |

|

|

Der Anleger bekommt maximal eine Verzinsung von 4,00%, auch wenn der Referenzzinssatz (in diesem Beispiel der 12-Monats-Euribor) höher notiert. Der Minimumzinssatz wird in diesem Beispiel nicht betrachtet, so dass hier der Referenzzinssatz zur Geltung kommt.

- Floor-Floater

Diese Anleihen beinhalten einen Minimalzinssatz. Das

sind Anleihen mit variabler Verzinsung mit einem Mindestzinssatz.

Sollte der Referenzzinssatz (zuzüglich eines Spreads)

diese Mindestmarke unterschreiten, kommt der Mindestzinssatz

zum Tragen.

Beispiel:

Bei einer Mindestverzinsung von 3,50% ergibt sich als Beispiel folgende Konstellation:

| |

12-Monats-Euribor

|

Zinssatz

Floor-Floater

|

|

1. Zinszahlung

|

3,10%

|

3,50%

|

|

2. Zinszahlung

|

4,30%

|

4,30%

|

|

3. Zinszahlung

|

3,90%

|

3,90%

|

|

4. Zinszahlung

|

2,50%

|

3,50%

|

| |

|

|

Der Anleger bekommt immer die Mindestverzinsung von 3,50%, auch wenn der Referenzzinssatz (in diesem Beispiel der 12-Monats-Euribor) niedriger notiert. Der Maximalzinssatz ist in diesem Beispiel nicht "gedeckelt", so dass hier der Referenzzinssatz zur Geltung kommt.

- Minimax-Floater

(Collar)

Diese Anleihen sind eine Kombination aus einem Cap- und einem Floor-Floater. Also, variabel verzinste Anleihen mit einem Mindest- und einem Höchstsatz für die Verzinsung. Das heißt, sollte der Referenzzinssatz (zuzüglich eines Spreads) diesen Mindestsatz unterschreiten, so findet die Zinszahlung in Höhe des Mindestsatzes statt. Sollte der Referenzzinssatz (zuzüglich eines Spreads) den definierten Höchstsatz überschreiten, so findet die Zinszahlung in Höhe des Höchstsatzes statt.

Beispiel:

Das nachfolgend aufgeführte Beispiel ist nur ein Beispiel aus einer Reihe möglicher Varianten.

- Höhe des Zinssatzes ist abhängig von der Entwicklung eines Basiswertes (6-Monats-Euribor).

- Mindestzinssatz von 1,80% p.a.

- Maximalzinssatz von 4,75% p.a.

- Laufzeit: 7 Jahre.

- Beim Erwerb der Anleihe ist ein Ausgabeaufschlag in Höhe von 1,50% auf den Nennbetrag zu zahlen.

- Die Rückzahlung erfolgt zum Nennbetrag (100%) ohne Ausgabeaufschlag.

Minimax-Floater eignen sich für Anleger, die wachstumsorientiert vorgehen wollen. Höheren Ertragserwartungen stehen angemessene Risiken gegenüber.

- Beispiel einer Zinszahlung:

- wenn der 6-Monats-Euribor bei 6,50% p.a. liegt, erhält der Anleger 4,75% p.a.

- wenn der 6-Monats-Euribor bei 2,50% p.a. liegt, erhält der Anleger 2,50% p.a.

- wenn der 6-Monats-Euribor bei 0,50% p.a. liegt, erhält der Anleger 1,80% p.a.

Wenn zum Zeitpunkt der Festlegung des Zinssatzes der 2. Periode der 6-Monats-Euribor bei 2,50% p.a. liegt, wird dieser Zinssatz für den Minimax-Floater zugrunde gelegt und bleibt für den Zeitraum dieser Periode so bestehen. Auch wenn wer sich anschließend nach oben (z.B. auf 2,70%) entwickeln sollte.

Der neue Zinssatz für die 3. Periode wird dann erst wieder am "Zinsfestlegungstag" ermittelt und gilt dann entsprechend für die gesamte 3. Periode.

- Reverse-Floater

Reverse-Floater ("Umkehrfloater")

sind Anleihen mit einer festen Laufzeit, bei denen

der Anleger einen Zinssatz erhält, der über dem Marktniveau

liegt. Der Zinssatz ergibt sich aus der Differenz

zwischen einem festgelegten Zinssatz und einem Referenzzinssatz.

Von dem festgelegten Zinssatz wird der Referenzzinssatz

abgezogen. Das bedeutet, je höher der Referenzzinssatz

desto niedriger ist der Ertrag für den Anleger. Andersrum,

je niedriger der Referenzzinssatz umso höher ist der

Ertrag für den Anleger. Aus diesem Grund eignen sich

Reverse-Floater als Anlage in Zeiten sinkender Zinsen.

In Zeiten hoher Referenzzinssätze schmilzt der Zinssatz

für den Floater - im schlimmsten Fall auf Null. In

diesem Fall erhält der Anleger keine Zinszahlung.

Beispiel: Für einen Reverse-Floater wird nach

folgender Formel ein Zinssatz definiert, der alle

6 Monate angepasst wird:

8% minus LIBOR-Zinssatz. Der LIBOR ist ein halbjährlich angepasster variabler Zinssatz im Interbankenmarkt.

- Flip-Flop-Floater

Bei dieser Anleihe kann der Emittent eine ursprünglich ausgegebene langfristige Anleihe in eine kurzfristige Anleihe, an bestimmten, vorher definierten Zeitpunkten, umwandeln, bei gleichzeitiger Verringerung des Zinssatzes. Gleichzeitig kann der Emittent die Anleihe in die ursprüngliche Emission zurück tauschen.

Ein Flip-Flop-Floater räumt also dem Anleger das Recht ein, zu einem bestimmten Zeitpunkt, die Anleihe in eine kürzer laufende Anleihe, mit einem niedrigeren Zinssatz, einzutauschen (flip). Zusätzlich hat der Anleger die Möglichkeit, die Anleihe zu einem späteren Zeitpunkt wieder zurückzutauschen (flop).

Beispiel:

- Floating Rate Note mit einer Laufzeit von 10 Jahren und einem Zinssatz von 6%

- Umtausch-Möglichkeit nach 2 Jahren - in eine kürzer laufende Floating Rate Note :

- Floating Rate Note mit Laufzeit von 5 Jahren und einem Zinssatz von 3%

- Umtausch-Möglichkeit nach 8 Jahren - zurück in die ursprüngliche Floating Rate Note

Mit diesen Möglichkeiten kann ein Anleger eine länger laufende Investition in eine kurzfristige aber mit niedrigerer Verzinsung umwandeln und wenn gewünscht, später wieder in die länger laufende Anleihe einsteigen

- Missmatch Floater

Bei dieser Art der Anleihe fallen der Zinsanpassungstermin und die Änderung des zugrundeliegenden Referenzzinssatzes (z.B. des 6-Monats-LIBOR-Zinssatzes) zeitlich auseinander. Die Zinsanpassungen der Anleihe erfolgen monatlich. Sie kann sich zum Beispiel aus dem Durchschnitt der letzten 6-Monats-LIBOR-Zinssätzen errechnen. Dabei kann natürlich die festgelegte Zinsänderung (zu dem definierten Termin) über oder auch unter der tatsächlichen Änderung des LIBOR-Zinssatzes liegen.

Seitenanfang

Poolfaktoranleihen

Ein Poolfaktor ist ein Faktor, um den eine Anleihe in

Raten (Ratentilgung) zu regelmäßigen Terminen

getilgt wird. Der Poolfaktor wird mit dem Nennwertbetrag

verrechnet - ist also ein Multiplikator, der auf den

Nennwert angewendet wird, um den tatsächlich hinter

einem Nennwert stehenden, in der Zukunft zu tilgenden

Betrag auszurechnen. Das wirkt sich faktisch wie eine

Nennwertänderung aus.

Beispiel: Nach Teilrückzahlungen von 50%

wird die Anleihe mit einem Poolfaktor von 0,50 gehandelt.

Das heißt, 1.000,- Euro Nominalwert entspricht

in Wahrheit nur noch 500,- Euro Nominalwert.

Inflationsindexierte Anleihen

Sie werden auch Inflationsbond,

Inflations-Indexed Bond, Inflationsanleihe oder

Inflation-Linked Bond genannt.

Das sind Wertpapiere, deren Kupon und/oder Nominalwert

an einen Index gekoppelt sind ("inflationsgesicherte

Anleihe"). Sie bietet dem Anleger Schutz

gegenüber einem Inflationsrisiko, in dem der Kupon

und/oder die Nominale an die jeweilige Entwicklung eines

Inflationsindex, über die gesamte Laufzeit der

Anleihe, angepasst wird. Auf den Kupon bezogen ähnlich

einer variabel verzinslichen Anleihe. Auf die Nominale

bezogen, in dem die Rückzahlung der Nominalen unterschiedlich

hoch ausfallen kann.

Bei einer Inflation steigt die Zinsausschüttung

an - bei einer Deflation kann sie fallen. Erträge

dieser Anleiheart können nicht durch Inflation

in der Kaufkraft gemindert werden, wenn der zugrunde

liegende Inflationsindex ein realistisches Bild der

Inflationsentwicklung spiegelt.

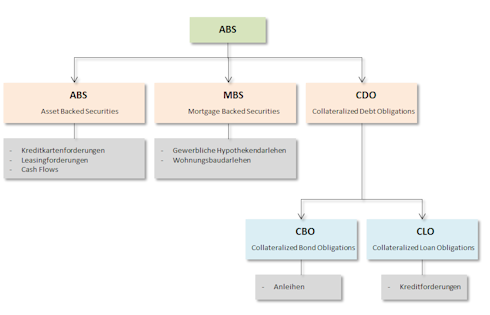

ABS-Papier

Ein ABS-Papier ist eine forderungsbesicherte Anleihe

(ABS = Assed-Backed-Security)

mit einer kurz- bis mittelfristigen Laufzeit. Bei diesem

Wertpapier gibt ein Unternehmen oder eine Bank Anleihen

verschiedener Risikoklassen, die mit Forderungen aus

Hypothekenkrediten, Autokrediten oder Kreditkartenforderungen

unterlegt sind, aus. Ein verzinsliches Wertpapier, das

Zahlungsansprüche gegen eine Zweckgesellschaft

zum Gegenstand hat. Die Zweckgesellschaft verwendet

die Mittel ausschließlich zum Erwerb von Forderungen

gegen (meist) mehrere Gläubiger. Die Zahlungsansprüche

werden durch den Bestand an Forderungen (Assets) gedeckt

(Backed), die auf die Zweckgesellschaft übertragen

werden. Zusätzlich können die Forderungen

durch die jeweils eingeräumten Sicherheiten, die

über einen Treuhänder zugunsten der Inhaber

des forderungsbesicherten Wertapapiers gehalten werden,

besichert sein. Forderungsverkäufer sind in der

Regel die Banken, die damit Teile ihrer Kreditforderungen

handelbar machen - um sich zu refinanzieren.

ABS-Papiere ermöglichen Unternehmen in der Bilanz

gebundene Mittel zu refinanzieren. ABS steht sowohl

für ein konkretes Produkt (verbriefte Konsumentenkredite)

als auch für eine Produktgruppe. Sie werden daher

auch verbriefte Hypothekenkredite (MBS - siehe weiter

unten), Unternehmenskredite (CLO = Collateralised Loan

Obligations --> Papiere, die Kredite verbriefen,

die Unternehmen zur Geschäftsfinanzierung aufnehmen)

oder Anleihekredite (CBO) genannt.

Jedes ABS-Papier besteht aus

einem Pool von mehreren Tausend Krediten.

Laut einer Ausssage der Deutsche Bundesbank veräußert

ein Kreditinstitut Teile seines Forderungsbestandes

an eine eigens dafür gegründete Gesellschaft,

die sich ihrerseits durch die Emission von Wertpapieren,

den Asset-Backed-Securities, refinanziert. Die mit Sicherheiten

unterlegten Finanzaktiva (Forderungen aus Lieferungen

und Leistungen) werden in ein Treuhandvermögen

eines eigens dafür gegründeten Fonds eingestellt.

Dieser Fonds ist dann der Emittent der ABS-Papiere.

Die Zins- und Tilgungsdienste dieser Papiere werden

mit Hilfe der Zahlungseingänge aus den zugrunde

liegenden Forderungen und Lieferungen (der Aktiva) geleistet.

Fast alle Forderungsarten können die Basis für

diese Wertapapiere bilden, sofern sie bestimmte Bedingungen

erfüllen. Dazu gehören u.a. die Übertragbarkeit

der rechtlichen Forderungsinhaberschaft, die Generierung

von regelmäßigem und zuordnungsfähigem

Cashflow sowie historische Performancedaten.

Vorzugsweise werden Finanzaktiva mit durchschnittlichem

Bonitätsrisiko und einer Laufzeit von mehr als

einem Jahr eingebracht und durch Diversifizierung und

Übersicherung auf ein sehr gutes Bonitätsrisiko

hochgestuft. Es handelt sich dabei um Forderungen aus

Krediten, hochverzinslichen Anleihen, Hypotheken, Kreditkartengeschäften,

Lizenz- und Franchisegeschäften, anderen Vermögensgegenständen,

Leasingverträgen sowie Lieferungen und Leistungen.

Seit der Finanzkrise gelten ABS-Papiere

als toxischer Schrott der eigens dafür eingerichteten

Bad Banks. Die Forderungen dieser besicherten Wertpapiere

gelten seit 2008 als wertlos. Lehman Brothers, als einer

der größten Emittenten von ABS-Papieren,

ging daran in Insolvenz. Inzwischen hat sich der Markt

wieder leicht erholt. Eine verbesserte Konjunktur, die

stabilere Verfassung der Kapitalmärkte und die

Renditegier der Investoren lassen die Anleihen wieder

aufleben.

Siehe hier die Übersicht von einer ABS-Struktur:

Zum Vergrößern, einfach auf das Schaubild klicken !

Seitenanfang

MBS-Papier

Ein MBS-Papier ist eine besicherte Anleihe (Mortgage-Backed-Securities

= Wohnbaudarlehen).

Ein durch Vermögenswerte gesichertes Wertpapier,

deren Bargeldflüsse durch die Zins- und Tilgungszahlungen

eines Pools von grundpfandrechtlich gesicherten Forderungen

getragen wird. Im Gegensatz zu Pfandbriefen erscheint

es nicht in der Bilanz der originierenden Stelle (einer

Bank), da dieses den Pool der deckenden Vermögenswerte

zur Durchführung der Verbriefung an die ausgebende

Stelle (eine Zweckgesellschaft) überträgt.

MBS-Papiere gehören zur Gruppe der forderungsbesicherten

Wertpapiere.

CDO-Papier

Ein CDO-Papier (Collateralized

Debt Obligation) gehört zur Gruppe der

forderungsbesicherten Wertpapiere (den Asset Backed

Securities [ABS]) und strukturierten Kreditprodukten.

Sie sind Refinanzierungsmittel für Banken auf dem

Kapitalmarkt.

CDOs bestehen aus einer Ansammlung von festverzinslichen

Wertpapieren. Diese festverzinslichen Wertpapiere werden

in mehrere Tranchen aufgeteilt. Diese Tranchen werden

als Senior Tranche, Mezzanine Tranche und Equity Tranche

bezeichnet.

Die Aufteilung in Tranchen wird gemacht, um die Ausfallrisiken

(und Zahlungen) zu charakterisieren. Das heißt,

die Zahlungen werden entsprechend der gebildeten Tranchen

an die Investoren verteilt:

Senior Tranche = erhalten in der Reihenfolge

die erste Zahlung.

Die Senior-Tranche ist mit einem sehr guten Rating ausgestattet

(AAA), so dass hier das geringste Ausfallrisiko besteht.

Da das eingegangene Risiko verhältnismäßig

gering ist, erhalten die Inhaber dieser Wertpapiere

auch eine vergleichsweise geringe Verzinsung.

Mezzanine Tranche = erhalten, nach der Senior

Tranche, in der Reihenfolge die zweite Zahlung. Die

Verzinsung dieser Tranche ist höher als die der

Senior Tranche. Das Ausfallrisiko ebenfalls. Durch das

erhöhte Risiko ist die Verzinsung entsprechend

höher als bei der Senior Tranche.

Equity Tranche = werden nachrangig den anderen

zwei Tranchen bedient.

Diese Tranche trägt das größte Ausfallrisiko

- verbunden mit der höchsten Verzinsung.

CLO-Papier

CLOs (Collateralized

Loan Obligation) sind kreditunterlegte Obligationen. Hierbei handelt es sich um strukturierte Finanztransaktionen,

bei denen Kreditforderungen einer Bank als Besicherung für zwei oder mehrere geratete Schuldtitel oder ungeratete

eigenkapitalähnliche Tranchen dienen.

Ein CLO-Papier gehört zur Gruppe der

forderungsbesichterten Wertpapiere. Sie sind eine spezielle

Art der Collateralized Debt Obligations (CDO) und werden

durch Unternehmenskredite gesichert. Diese Unternehmenskredite

stammen von Banken, die das CLO-Papier nutzen, um das

vergebene Kreditrisiko strukturiert weiter zu geben.

Das Risiko mehrere vergebener Kredite (einer Bank) kann

gebündelt und als Gesamtpaket weiterverkauft werden.

CLOs bilden eine Unterkategorie der Asset Backed Securities (ABS)

. ABS gelten als die

Ursprungsform der durch Vermögenswerte besicherte Anleihen.

Beispiel einer ABS-Struktur:

Zum Vergrößern, einfach auf das Schaubild klicken !

Auch CLOs können in verschiedenen Varianten gebildet werden. Banken verbriefen ihre Kreditforderungen entweder als

bilanzwirksame CLOs oder mittels Kreditderivaten als bilanzunwirksame CLO.

Bei den CLOs muss noch einmal unterschieden werden zwischen konventiellen und synthetischen CLOs.

Konventionelle CLOs

(= Verbriefung ihrer Kreditforderungen)

beruhen auf der verhältnismäßig einfachen Grundkonzeption

einer klassischen ABS-Transaktion. Hierbei spielt das

folgende Beziehungsdreieck eine entscheidende Rolle:

- Originator (Forderungsverkäufer: Kreditinstitut)

- Zweckgesellschaft (SPV)

- Investor

1. Das Kreditinstitut

überträgt ein Portfolio von Kreditforderungen (= eine

Vielzahl einheitlicher Verträge), mit bilanzbefreiender

Wirkung, an eine SPV.

2. Die SPV

emittiert die Wertpapiere (Anleihen) in zwei oder mehreren

Tranchen unter Bereitstellung zusätzlicher Sicherheiten,

mit der Absicht, dadurch das Rating und dementsprechend

die Absetzbarkeit der Wertpapiere zu verbessern.

3. Die Zahlungen

der Investoren transferiert die SPV als Gegenwert für

die übertragenen Aktiva an das Kreditinstitut

Weitere wichtige Teilnehmer sind:

- Treuhänder (Trustee)

- Betreuer (Servicer)

- Rating-Agenturen

1. Treuhänder: überwacht

die Sicherheiten und verwaltet diese treuhänderisch zugunsten

der Investoren.

2. Servicer: ist für

die Einziehung der Kapital- und Zinszahlungen aus dem

Kreditportfolio zuständig. In der Regel ist der Servicer

das Kreditinstitut.

3. Rating-Agenturen:

Ohne ihre unabhängige Bewertung ist der Verkauf der CLOs

sehr schwer.

Synthetische CLOs

(= Kreditverbriefung mit Kreditderivaten).

Durch Kreditderivate können Kredite in Forderungen und

Ausfallrisiken aufgespaltet werden. Sie sind sinnvoll,

wenn das Kreditinstitut Kreditrisiken mittels eines SPV

an den Kapitalmarkt transferieren aber die Kredite in

seiner Bilanz lassen will.

1. Das Kreditinstitut

überträgt lediglich das Adressausfallrisiko mittels Kreditderivat

an ein SPV. Folglich bleiben die Kreditforderungen in

der Bilanz der Bank.

2. Die SPV

emittiert die Wertpapiere (Anleihen). Der Anleiheerlös

wird als Sicherheit für die Ausfallzahlungen des SPV an

das sicherungsnehmende Kreditinstitut und die Investoren

in erstklassige (Staats-) Anleihen investiert.

3. Die Zinserträge

dieser Sicherheiten und die Gebühren für das Kreditderivat

verwendet das SPV für die Kuponzahlungen an die Investoren.

CMBS-Papier

Ein CMBS-Papier (Commercial

Mortgage Backed Securities) gehört zur

Gruppe der Mortgage Backed Securities (MBS). Sie sind

durch Gewerbe- und Mehrfamilienimmobilien (Bürogebäude,

Wohnanlagen, Einzelhandelsgebäude) besichert. Die

Eigenschaften dieser Darlehen variieren:

CLN-Papier

Credit Linked Notes

oder auch Bonistätsanleihen sind Anleihen,

deren Rückzahlungshöhe von vertraglich vereinbarten

Kreditereignissen (= Ausfall eines Referenzkredites oder

einer Referenzanleihe) abhängt. Sie werden auch synthetische

Unternehmensanleihen genannt und gehören zu den strukturierten

Anleihen. Durch sie wird dem Emittenten ermöglicht,

Kreditrisiken über Anleihen abzusichern und gleichzeitig

die Investoren an den Erträgen partizipieren zu lassen.

Ein CLN besteht aus der Kombination einer Anleihe eines

Emittenten und einem Kreditrisikoabsicherungsgeschäfts

(in Form eines gekauften CDS [Credit Default Swap]).

Durch die Anleihe verpflichtet sich der Emittent, den

Nominalbetrag der Anleihe zum Tilgungstermin vollständig

zu tilgen. Gleichzeitig hat der Emittent einen Credit

Default Swap auf eine bestimmte Referenzschuld gekauft

und zahlt dem Verkäufer des Credit Default Swaps

eine Prämie (den Aufschlag auf die Basisverzinsung).

- Nicht-Eintritt

Kreditereignis: kommt es während der

Laufzeit der Credit Linked Notes zu keinem Kreditereignis,

wird aus der Credit Linked Notes heraus während

der Gesamtlaufzeit Zinsen gezahlt und am Ende der

Laufzeit vollständig getilgt.

- Eintritt

Kreditereignis: bei Eintritt eines

Kreditereignis tilgt der Emittent der Anleihe den

Nominalwert vollständig. Der Investor der Credit

Linked Notes (also der Kreditrisikonehmer) ist gleichzeitig

verpflichtet, aus dem Credit Default Swap eine Ausgleichszahlung

zu leisten. Beide Zahlungen werden "genettet"

(gegeneinander aufgerechnet). Der Emittent ist daraufhin

verpflichtet, den Differenzbetrag zwischen beiden

Zahlungen zu leisten.

Darüber hinaus gibt es noch verschiedenartige Spielarten

von Credit Linked Notes, die sich auf Kredit- oder Anleiheportfolios

beziehen.

Seitenanfang

LPN-Papier

Loan Participation Notes:

hierbei gewährt der Emittent in regelmäßigen

Abständen eine Zinszahlung für die Überlassung

von Kapital. Am Ende der Laufzeit wird die Anleihe zum

Nominalwert zurückgezahlt. Bei dieser Art von Vertragsbeziehung

handelt es sich um ein Drei-Parteien-Verhältnis:

Eine Bank tritt gegenüber den Anlegern als rechtlicher

Emittent auf. Das Kapital fließt jedoch einer dahinter

stehenden Gesellschaft zu, die als wirtschaftlicher Emittent

auftritt. Die Bank garantiert dem Anleger und der Gesellschaft

ein konkursgesichertes Konto und die Vermittlung der Kapital-

und Zinszahlungen zu.

RMBS-Papier

Residential Mortgage Backed Securities:

hierbei handelt es sich um durch private Wohnimmobilien

besicherte Wertpapiere. Im Gegensatz dazu sind die MBS-Papiere

durch Immobilienkredite (bzw. Hypothekendarlehen auf Immobilien)

besichert; bei CMBS-Papieren liegen Finanzierungsforderungen

aus gewerblich genutzten Immobilien zugrunde; ABS-Papiere

unterliegen Forderungen aus Leasingverträgen.

CFD-Papier

Contract of Difference (Differenzkontrakt):

ist eine Form eines Total Return Swaps (= ein Kreditderivat,

bei dem die Erträge und Wertschwankungen des zugrundeliegenden

Finanzinstruments gegen fest vereinbarte Zinszahlungen

getauscht werden).

Bei einem CFD vereinbaren zwei Parteien den Austausch

von Wertentwicklung und Erträgen eines Basiswerts

gegen Zinszahlung während der Laufzeit. Der CFD reflektiert

damit die gehebelte Kursentwicklung des zugrundeliegenden

Basiswerts.

CFDs gehören zur Gruppe der derivaten Finanzinstrumente.

Sie sind hochspekulative Konstrukte, bei denen das Risiko

des Totalverlusts des ursprünglich eingesetzten Kapitals

und einer Nachschusspflicht besteht.

In den USA sind sie

gemäß der Regeln der Aufsichtsbehörde

SEC (Securities and Exchange Commission) verboten.

Mai 2017: Das Bundesaufsichtsamt für Finanzwesen (BaFin) verbietet den Verkauf besonders riskanter Hebelprodukte an Privatanleger, da die Anleger das damit

verbundene finanzielle Risiko nicht abschätzen können. CFDs mit einer Nachschusspflicht dürfen demnach nicht mehr angeboten werden.

Einige Anbieter haben daraufhin bereits CFDs ohne Nachschusspflicht angekündigt.

Die CFD-Produktpalette besteht aus:

Beispiele:

1. Aktie (VW) Long

(Long-Position = Kauf)

- Haltedauer 3 Tage :

| Erwartung |

steigende VW-Aktie |

| Kauf |

10.000 CFDs bei

einem Kurs von 20,- € pro VW-Aktie |

| Datum |

31. Oktober |

| Wert |

10.000 x 20,- =

200.000,- € |

| Eingesetztes Kapital |

Margin (Sicherheitseinlage)

5% vom Wert (also: 10.000,- €) |

| Kosten p./Transaktion |

0,06% Provision

bei Aktien: 0,06% von 200.000,- € = 120,- € |

Schließen der Position :

| Verkauf |

10.000 CFDs bei

einem Kurs von 20,50 € pro VW-Aktie |

| Datum |

3. November |

| Wert |

10.000 x 20,50

= 205.000,- € |

| Zinsen |

5% für 3 Tage

auf 200.000,- € (der Anstieg auf 20,50 €

erfolgte erst am Verkaufstag) = 83,33 € |

| Provision |

0,06% bei Aktien:

0,06% von 205.000,- € = 123,- € |

| Gewinn |

205.000,- €

- 200.000,- € - 83,33 € Zinsen - 243,-

€ Provision (Kauf + Verkauf) = 4673,67 |

2. Index (DAX) Short

(Short-Position = Verkauf)

- Haltedauer 0 Tage :

| Erwartung |

fallender DAX |

| Verkauf

(Leerverkauf) |

100

CFDs bei einem DAX-Stand von 9.000 Punkten |

| Datum |

31. Oktober |

| Wert |

100 x 9.000 €=

900.000,- € |

| Eingesetztes Kapital |

Margin (Sicherheitseinlage)

5% vom Wert (also: 45.000,- €) |

| Kosten p./Transaktion |

keine |

Schließen der Position :

| Kauf |

100 CFDs bei einem

DAX-Stand von 9.020 Punkten |

| Datum |

31. Oktober |

| Wert |

100 x 9.020 €

= 902.000,- € |

| Verlust |

900.000 €

- 902.000 € = - 2.000€ |

| Verlust % |

22,22 |

Seitenanfang

Spread Betting

Spread Betting ist eine Wette auf Finanztitel. Darunter

versteht man das Handeln von Finanztiteln ohne die Finanztitel

tatsächlich im Eigenbestand zu halten. Es werden

lediglich die Kursdifferenzen gehandelt. Der Ertrag generiert

sich aus dem Unterschiedsbetrag zwischen dem Ankaufs-

und Verkaufskurs. Der Anleger setzt einen bestimmten Betrag

auf die Kursveränderung eines Finanztitels.

Beispiel: Wette auf steigende Kurse ("long")

- Eingesetzter

Wett-Betrag : 50,- Euro

- Finanztitel steigt um : 10 Punkte

- Gewinn : 500,- Euro (10 Punkte x 50,- Euro)

Das Gleiche geht natürlich in die umgekehrte Richtung

- bei fallenden Kursen ("short"). Es können

also sowohl bei steigenden wie auch bei fallenden Kursen

Gewinne erzielt werden. Aufgrund des Handels von Kursdifferenzen

(ohne die Wertpapiere tatsächlich zu halten) gehört

diese Art von Wetten zu den "Differenzgeschäften"

(u.a. auch die CFDs).

Erfunden wurde das ganze in Großbritannien. Im deutschsprachigen

Raum wird das Spread Betting als e-Spreads

angeboten.

Nullkuponanleihen

Nullkuponanleihen werden auch Zero-Bonds

genannt. Sie haben keinen Zinskupon. Der Ertrag ergibt

sich ausschließlich aus der Differenz zwischen dem Rückzahlungskurs

und dem Ausgabekurs (Emissionskurs).

Aus diesem Grund werden Zero-Bonds meistens mit einem hohen Abschlag (unter pari [Disagio]) emittiert (ausgegeben) und bei Fälligkeit zu 100% (pari) zurückgezahlt.

Aufgrund der Tatsache, dass bei diesen Anleihen während der Laufzeit keine Rückzahlungen erfolgen (und damit auch keine Wiederanlage der Erträge möglich ist), gibt es bei Zero-Bonds eine hohe Volatilität (stark schwankend) der Wertpapierkurse. Diese Art der Anleihen reagieren im Vergleich zu Anleihen mit Zinsanspruch besonders stark auf Schwankungen des Marktzinssatzes.

Schatzanleihe

Eine Schatzanleihe gehört zur Produktgattung der

strukturierten Anleihen/Inhaberschuldverschreibung. Sie

ist für Anleger geeignet, die zur Fälligkeit

eine von der Marktentwicklung unabhängige Anlage

suchen. Die Schatzanleihe ist zu 100% kapitalgeschützt.

Das heißt, dass eine Rückzahlung (ausschließlich)

zum Laufzeitende in Höhe des Nennbetrages erfolgt.

Während der Laufzeit erhalten die Anleger an den

in den Emissionsbedingungen definierten Zinsterminen eine

Zinszahlung. Die feststehenden Zinszahlungen steigen proportional

gesehen über die gesamte Laufzeit (z.B. Laufzeit

6 Jahre: 1. Zinszahlung 2,55%, 2. Zinszahlung 2,60% ....

6. Zinszahlung 2,75%). Die Anleger können die festgelegten

ansteigenden Zinszahlungen fest einplanen. Die Schatzanleihen

werden in der Regel zu einem Ausgabepreis von 100% zuzüglich

eines Ausgabeaufschlags ausgegeben.

Die Schatzanleihe kann normalerweise börslich und

außerbörslich gekauft oder verkauft werden.

Durch den Emittenten werden fortlaufend An- und Verkaufskurse

innerhalb der erwarteten Geld-/Briefspannen gestellt.

Euroanleihe

Euroanleihen werden auch Eurobonds

oder Euromarkt-Anleihen

genannt. Es sind Anleihen mit einer mittleren und längeren

Laufzeit. Sie werden von einem internationalen Bankenkonsortium

emittiert und in den internationalen Kapitalmarkt (Euromarkt)

platziert. Es sind Anleihen, die nicht der Währung des

Emissionslandes entsprechen. Also, Euro-Anleihen werden

zum Beispiel in Großbritannien ausgegeben.

Die Emission der Euroanleihe erfolgt in der Regel als

Inhaberschuldverschreibung. Die präferierten Anleihewährungen

sind dabei US Dollar, Schweizer Franken, Britische Pfund,

Yen und Euro. Schuldner sind Staaten, öffentliche Körperschaften,

supranationale Institutionen (z.B. Europäische Union,

Afrikanische Union, Europäische Gemeinschaft für Kohle

und Stahl [Montanunion]) und multinationale Unternehmen

(z.B. VW, Nestlé) von hoher Bonität.

Der Vorteil für die Emittenten ist die Möglichkeit, Projekte

in der Währung zu finanzieren, in der sie umgesetzt werden.

Damit verringert sich für sie das Währungsrisiko. Der

Markt für Euroanleihen bezieht sich hauptsächlich auf

institutionelle Kunden. Es gibt so gut wie keine Einzelanleger.

Stufenzinsanleihe

Eine Stufenzinsanleihe hat eine feste Laufzeit. Die Anleger

erhalten festgelegte und über die Laufzeit steigende

Zinszahlungen. Die Zinszahlungen erfolgen in einem bereits

bei der Emission der Anleihe festgelegten Rhythmus. Hierbei

gibt es die Step-up- und die Step-down-Variante. Das bedeutet,

bei der Step-up-Variante steigen die Zinsen über

die Laufzeit - bei der Step-down-Version wird mit einem

hohen Zinssatz begonnen, der über die Laufzeit sinkt.

Zum Laufzeitende erfolgt die Rückzahlung der Anleihe

durch die Emittentin in Höhe von 100% des Nennbetrages.

Der Vorteil einer Stufenzinsanleihe ist offensichtlich.

Das eingesetzte Kapital wird am Ende der Laufzeit vollständig

zurückgezahlt und es wird darüber hinaus auch

noch relativ hoch verzinst. Ein Kursrisiko wie bei Aktien

gibt es nicht.

Diese Art der Anlage eignet sich besonders für Kapitalanleger

mit geringer Risikobereitschaft.

Tilgungsanleihen

Tilgungsanleihen werden auch Auslosungsanleihen

genannt. Das heißt, die Rückzahlung der Anleihen erfolgt

nicht zu 100% am Fälligkeitstag, sondern über einen definierten

Zeitraum (z.B. halbjährlich, jährlich). In der Regel finden

nach einer tilgungsfreien Zeit regelmäßige Verlosungen

statt, in denen den Besitzern der Anleihen ihr investiertes

Geld zurückbezahlt wird.

Der Vorteil für die Investoren ist, dass die Tilgungsanleihe

in relativ kleinen, überschaubaren Raten und nicht in

einer Gesamtsumme am Laufzeitende abgetragen wird.

Beispiel:

Eine auf einen Nominalwert von 100.000,- Euro lautende

Anleihe wurde mit 10.000,- Euro an einem definierten Verlosungstag

getilgt (= verlost).

Dem Anleihe-Inhaber bleiben (obwohl er faktisch nur noch eine Anleihe mit einem Nominalwert von 90.000,- Euro besitzt) ein Nominalwert von 100.000,- Euro.

Für die nächste Zinszahlung bedeutet das jedoch, dass

ein sogenannter Poolfaktor von 0,9 gebildet

wird. Er wird bei der Zinszahlung berücksichtigt, so dass

dann nur noch Zinsen auf 90.000,- Euro (0,9 x 100.000,-

Euro) Nominalwert anfallen und bezahlt werden.

Tilgungsanleihen sind in der heutigen Zeit nicht mehr gebräuchlich, aufgrund des hohen Verwaltungsaufwands (gesonderte Depotverwahrung und Überwachung der Auslosung).

Seitenanfang

Covered Bond

(auch gedeckte Schuldverschreibungen genannt).

Mit Hypotheken- oder Staatskredite unterlegte Bankanleihen

(Covered Bonds = Anleihen, die durch Hypotheken oder eine

Staatsgarantie besichert sind. Pfandbriefe bilden das

größte Segment dieser Wertpapierart).

Die gedeckte Schuldverschreibung zeichnet sich dadurch

aus, dass sie den Anlegern einen doppelten Ausfallschutz

bietet. Zum einen haftet die ausgebende Bank, zum anderen

schützt die Anleger ein Bestand an Sicherheiten,

auf die sie bevorrechtigt zugreifen können. Diese

Sicherheiten bestehen aus erstklassigen Hypotheken oder

Anleihen des öffentlichen Sektors (siehe oben).

Durch diese Sicherheiten unterscheiden sich die Covered

Bonds von vorrangigen, unbesicherten Schuldtiteln und

von forderungsbesicherten Wertpapieren (ABS) - die über

keine Haftung durch die Emittenten verfügen.

Cat-Bond

(auch Katastrophenanleihe

oder Act-of-God-Bond

genannt). Das sind Anleihen, die dazu dienen, den finanziellen

Schaden, der durch Naturkatastrophen entsteht, zu kompensieren.

Die Herausgeber (Emittenten) der Anleihen sind in der

Regel Rückversicherer, Versicherungsunternehmen oder

Industrieunternehmen.

Der Anleger zeichnet Anteile (bringt also sein Kapital

in ein sogenanntes "Special Purpose Vehicle"

[SPV] ein). Dafür bekommt er hohe Zinsen, die das

SPV durch die Anlage des eingezahlten Kapitals erwirtschaftet.

In der Regel wird das eingezahlte Kapital in Wertpapiere

mit geringem Ausfallrisiko investiert. Zusätzlich

zu den Zinsen erhält der Anleger noch eine Prämie.

Nach dem Ende der Laufzeit bekommt der Anleger sein eingesetztes

Kapital zurück - unter der Voraussetzung, dass keine

Naturkatastrophe eingetreten ist.

Trat eine Naturkatastrophe ein, ist die Verpflichtung

des Emittenten auf Zahlung der Zinsen, der Prämie

oder auf die Rückzahlung des eingesetzten Kapitals

entweder aufgeschoben oder aufgehoben - je nachdem, wie

es in den Anlagebingungen definiert und wie stark die

Naturkatastrophe ausgefallen ist.

Anders als bei Staats- oder Unternehmensanleihen, hängt

die Zins- und Rückzahlung der Anleihe nicht von der

Bonität des Emitttenten, sondern vom Eintritt beziehungsweise

Nichteintritt einer Naturkatastrophe ab. Aufgrund dieser

realistischen Möglichkeit eines Totalverlustes werden

diese Anleihen nur selten einem Rating unterzogen, was

den spekulativen Charakter dieser Anleihen widerspiegelt.

Perpetuals

oder Perpetuities

oder Konsolbonds.

Das sind Anleihen ohne Endfälligkeit. Die Käufer der Anleihen profitieren ausschließlich durch die Zinszahlungen. Sie werden als nachrangige Anleihen betrachtet und sind im Finanzmarkt eher nicht gebräuchlich. Das Risiko dieser Papiere ist bedeutend höher als bei normalen Standardanleihen mit einer Endfälligkeit. Von den Wertschwankungen her, sind sie eher vergleichbar mit Aktien. Diesem höheren Risiko wird durch eine höhere Verzinsung Rechnung getragen.

Der Emittent kann von seinem Recht auf Rückzahlung Gebrauch machen, wenn der Zinsaufwand für die Anleihe im Vergleich zu seinen Kapitalkosten sehr hoch ist.

Coco-Bond

(auch Contingent Convertible

Bond oder auch Optionsgenussschein)

sind eigenkapitalähnliche Anleihen. Diese langfistigen

nachrangigen Schuldverschreibungen haben einen festen

Coupon. Sie sind für Anleger riskanter als normale

Schuldscheine. Deshalb werden sie entsprechend höher

verzinst. Coco Bonds wandeln sich beim Eintritt bestimmter

Ereignisse in Eigenkapital der Bank. Cocos gehören

zu den hybriden Anleihen. Sie machen die Investoren im

Falle einer Wandlung zu haftenden Aktionären und

verbessern die Eigenkapitalausstattung des Emittenten

- in Situationen, wenn es darum geht Verluste auszugleichen.

Tritt diese Wandlung nicht ein, bleiben sie als normale

Bonds bestehen und werden am Ende der Laufzeit getilgt.

Als Beispiel kann hier die Ausgabe von Coco-Bonds der

Deutsche Bank herangezogen werden:

Der Vorteil des Kreditinstituts ist, dass es sich mit

Ausgabe der Bonds Eigenkapital sichert, sobald die Eigenkapitalquote

der Bank unter 5,125% sinkt. In diesem Moment wandeln

sich die Coco-Bonds in Eigenkapital der Bank.

Der Vorteil des Emittenten: In wirtschaftlich guten Zeiten

werden die Bonds ausgegeben und in wirtschaftlich schlechten

Zeiten wandeln sich die Bonds in Aktien und die Anleger

der Bonds werden in die Haftung einbezogen.

Pfandbriefe

sind verzinsliche Wertpapiere. Sie werden von einer Pfandbriefbank

ausgegeben. Pfandbriefe bieten in der Regel eine etwas

höhere Rendite als Bundesanleihen und sind bezüglich

der Sicherheiten (Bonität) als ähnlich den Bundesanleihen

anzusehen.

Eine Pfandbriefbank

ist ein deutsches Kreditinstitut, dessen Geschäftsmodell

das Pfanbriefgeschäft umfasst. Für die Gründung einer

Pfandbriefbank ist die Genehmigung durch die BaFin (Bundesanstalt

für Finanzdienstleistungsaufsicht) notwendig.

Das Pfandbriefgeschäft umfasst folgende Bestandteile:

- Ausgabe gedeckter Schuldverschreibungen auf Grund erworbener Hypothekenpfandbriefe

- Ausgabe gedeckter

Schuldverschreibungen auf Grund erworbener Forderungen

gegen staatliche Stellen unter der Bezeichnung Kommunalschuldverschreibungen,

Kommunalobligationen oder Öffentliche Pfandbriefe

- Ausgabe gedeckter Schuldverschreibungen auf Grund erworbener Schiffshypotheken unter der Bezeichnung Schiffspfandbriefe

- Ausgabe gedeckter Schuldverschreibungen auf Grund erworbener Registerpfandrechte nach §1 des Gesetzes über Rechte an Luftfahrzeugen oder ausländischer Flugzeughypotheken unter der Bezeichnung Flugzeugpfandbriefe

Pfandbriefe zeichnen sich dadurch aus, dass im Fall einer Insolvenz der Pfandbriefbank eine Deckungsmasse zur Verfügung steht.

Unter Deckungsmasse ist folgendes zu verstehen:

- bei Hypothekenpfandbriefen

aus Darlehensforderungen, die durch Grundrechte auf

Grundstücke besichert sind

- bei Öffentlichen

Pfandbriefen (Kommunalobligationen) aus Forderungen

gegen die öffentliche Hand

- bei Schiffspfandbriefen

aus Darlehensforderungen, die durch Schiffshypotheken

im Schiffsregister besichert sind

- bei Flugzeugpfandbriefen

aus Darlehensforderungen, die durch Flugzeughypotheken

in einem öffentlichen Register besichert sind

Seitenanfang

Jumbo-Pfandbriefe

sind Pfandbriefe, die mit besonderen Eigenschaften ausgestattet

sind. Sie haben ein Mindestvolumen von mehr als 1 Milliarde

Euro und es besteht ein verpflichtendes "Market Making"

(= kontinuierliches Stellen von Geld- und Briefkursen

durch einen Börsenmakler. Also die Sicherstellung der

Handelbarkeit [Marktliquidität] der Papiere). Bei Jumbo-Pfandbriefen

verpflichten sich mindestens 5 Banken das Market Making

durchzuführen. Aus diesem Grund sind diese Papiere besonders

liquide - und man erhält marktgerechte Kurse.

Flugzeugpfandbriefe

Der Flugzeugpfandbrief ist ein Wertpapier.

Der Käufer des Pfandbriefs hat gegenüber dem Emittenten einen Anspruch auf die vereinbarten Zinszahlungen für die Laufzeit des Pfandbriefs und auf die Rückzahlung des

Nennbetrags am Ende der Laufzeit.

Der Flugzeugpfandbrief wurde im Jahr 2009 als 4. Pfandbriefart in das Pfandbriefgesetz eingeführt. Im Jahr 2012 wurde die erste Emission durchgeführt.

Die gesetzliche Grundlage findet sich im Pfandbriefgesetz in den §§ 26a - 26f wieder.

Der Flugzeugpfandbrief ist eine Schuldverschreibung, die von einer Bank oder Sparkasse ausgegeben wird. Er ist hauptsächlich mit Darlehensforderungen gedeckt, die durch

Registerpfandrechte nach §1 des Gesetzes über Rechte an Luftfahrzeugen oder durch ausländische Flugzeughypotheken gesichert sind.

Die Deckungsfähigkeit ist auf die ersten 60% des Flugzeugbeleihungswertes begrenzt, die Darlehenslaufzeit auf 20 Jahre beschränkt.

Weitere Deckungswerte sind in Form von Forderungen aus Schuldverschreibungen (gewährleistet durch Zentralregierungen und unterstaatliche Stellen), Geldforderungen gegen

geeignete Kreditinstitute und Ansprüche aus Derivategeschäfte zugelassen.

Seitenanfang

Schiffspfandbriefe

Schiffspfandbriefe werden von Schiffspfandbriefbanken ausgegeben. Sie werden nach den Vorgaben des Pfandbriefgesetzes ausgegeben und dienen zur Beschaffung langfristiger

Mittel für den Schiffbau.

Ein Schiffspfandbrief ist ein Wertpapier, das eine Forderung mit festem Zinssatz verbrieft.

Als Deckung für Schiffspfandbriefe dürfen durch Schiffshypotheken gesicherte Darlehensforderungen verwendet werden. Die Deckungsfähigkeit ist auf die ersten 60% des

Schiffsbeleihungswertes begrenzt und auf eine Darlehenslaufzeit von 20 Jahren beschränkt.

Als weitere Deckungswerte sind Forderungen aus Schuldverschreibungen (gewährleistet durch Zentralregierungen und unterstaatlichen Stellen), Geldforderungen gegen geeignete

Kreditinstitute und Ansprüche aus Derivategeschäften zugelassen.

Die gesetzliche Grundlage für die Deckungsfähigkeit bilden die §§ 21 - 26 des Pfandbriefgesetzes.

Inhaberschuldverschreibungen

Eine Inhaberschuldverschreibung verbrieft eine Forderung

gegenüber einem Emittenten. Es ist als Inhaberpapier

ausgestellt. Der Besitzer des Wertpapieres wird nicht

namentlich erwähnt. Sie können beliebig auf

andere Personen übertragen werden.

Inhaberschuldverschreibungen können jederzeit über eine

Börse veräußert werden. Es gibt verschiedene Arten von

Inhaberschuldverschreibungen: Wandelanleihen, Kassenobligationen

und Zertifikate. Bei Bankschuldverschreibungen, Industrieobligationen

und öffentlichen Anleihen muss im Einzelfall geprüft

werden, ob sie als Inhaberschuldverschreibung ausgegeben

wurden.

Emittenten von Inhaberschuldverschreibungen sind emissionsfähige Unternehmen aus dem Handel, Kreditwesen, Verkehr und Industrie.

Teilschuldverschreibungen

Hinter einer Teilschuldverschreibung verbirgt sich eine

besondere Form einer Schuldverschreibung. Die Teilschuldverschreibung

wird nicht als eine Anleihe (als "Gesamtbetrag"),

sondern in gestückelten Teilbeträgen

ausgegeben. Also nicht an einen Gläubiger sondern

an mehrere Gläubiger verteilt.

Häufige Stückelungen sind 100, 1.000 oder 10.000

Währungseinheiten. Die Summe aller Stückelungen

ergibt den Wert der gesamten Schuldverschreibung. In einem

Ausgabe-/Emmissionsprospekt sieht das dann beispielhaft

wie folgt aus:

Prospekt (gemäß

§5 Wertpapierprospektgesetz):

Bis zu €

50.000.000,00 - 4% Anleihe von 2014/2019

(die

"Inhaber-Teilschuldverschreibungen")

Ausgabepreis: 100,00 %

Die Inhaber-Teilschuldverschreibungen werden im Nennbetrag

von € 1.000,00 begeben. Die Inhaber-Teilschuldverschreibungen

samt Zinsansprüchen sind in einer oder mehreren Global-Sammelurkunden

verbrieft, die bei der Clearstream Banking Aktiengesellschaft,

Frankfurt am Main, hinterlegt werden. Einzelurkunden oder

Zinnscheine werden nicht ausgegeben.

In der Regel werden Teilschuldverschreibungen als Inhaberpapiere

(= der Besitzer des Wertpapieres wird nicht namentlich

erwähnt und kann so beliebig auf andere Personen

übertragen werden) ausgegeben.

Die Teilschuldverschreibungen werden ganz normal entsprechend

den in den Anleihebedingungen definierten Zinssätzen

verzinst und bei Fälligkeit zurückgezahlt. Der

Besitzer der Teilschuldverschreibung hat aber auch die

Möglichkeit, die Schuldverschreibung vor Ablauf der

Laufzeit jederzeit zu verkaufen., zu übertragen,

abzutreten oder zu verpfänden.

Namensschuldverschreibungen

Eine Namensschuldverschreibung ist ein Wertpapier, das

auf eine bestimmte Person ausgestellt ist. Aus diesem

Grund ist die Übertragung auf eine andere Person

nicht vorgesehen und somit lediglich als Anlageobjekt

für institutionelle Kunden geeignet. Sie werden nicht

an den Börsen gehandelt.

Es gibt verschiedene Arten von Namensschuldverschreibungen:

Namenskommunalobligationen, Namenspfandbriefe, Namens-Landesbodenbriefe,

Sparbriefe, Sparkassenkapitalbriefe.

Namenspfandbriefe werden oft nur in Mindestbeträgen

ab 1 Million Euro ausgegeben. Geltendmachen der verbrieften

Forderung kann der legitimierte Inhaber der Papiere bei

Fälligkeit beim Schuldner gegen Aushändigung

der Urkunde.

US Treasuries - US-Staatsanleihen

US Treasuries sind Schuldscheine der amerikanischen Regierung.

Zum Beispiel:

- Schatzobligationen

- Schatzwechsel

- Schuldverschreibungen

- Treasury Inflation-Protected

Serurity (TIPS)

- Treasury STRIPS

Da diese Schuldscheine von der amerikanischen Regierung

ausgegeben werden, gelten sie mit als die sicherste Anlageform.

Sie werden nicht als Kreditrisiko eingestuft, da

man davon ausgeht, dass die Zinsen und Kapitalrückflüsse

(pünktlich) stattfinden. Für ausländische

Investoren beteht jedoch ein Währungsrisiko.

Aufgrund der höheren Sicherheit, sind die angebotenen

Zinsen in der Regel niedriger als bei anderen Schuldverschreibungen.

US Treasuries sind mit einer Vielzahl von Fälligkeitsterminen

erhältlich.

Erläuterungen zu Schatzobligationen

US-Schatzobligationen werden von der amerikanischen Regierung

und vom US-Finanzministerium ausgegeben und genießen

eine uneingeschränkte Kreditwürdigkeit. Das

Ausfallrisiko dieser Papiere wird als sehr gering eingestuft.

Schatzobligationen werden mit Laufzeiten von mehr als

10 Jahren ausgegeben. Die Zinszahlungen erfolgen halbjährlich.

Erläuterungen zu Schatzwechsel

US-Schatzwechsel sind kurzlaufende Papiere (maximale Laufzeit

1 Jahr). Sie decken den Investitionsbedarf in ähnlicher

Weise ab wie Geldmarktfonds (= Fonds,

die bis zu 100% ihres Fondsvermögens in Geldmarkttitel

anlegen. Sie investieren in Termingelder und sogenannten

Geldmarktinstrumenten. Geldmarktinstrumente sind kurzfristige

verzinsliche Wertpapiere und Schuldscheindarlehen - mit

einer Laufzeit von höchstens 12 Monaten) und

Sparkonten.

Schatzwechsel können für den Fall der kurzfristigen

Geldanlage genutzt werden. Die Anleger können sie

schnell durch einen Makler oder eine Bank in Bargeld umwandeln.

Man kann Schatzwechsel mit Nullkuponanleihen vergleichen:

sie werden unter dem Nennwert gekauft und am Ende der

Laufzeit (am Fälligkeitstermin) mit vollem Nennwert

ausgezahlt.

Spezifische Merkmale:

| Nennwert |

: |

1.000,- $ |

| Ausgabe |

: |

bei Auktionen |

| Einlösung |

: |

1.000,- $ |

| Rabatt |

: |

werden immer mit einem

Rabatt ausgegeben. |

Wegen des Rabatts beim Kauf, fällt für die Investoren

immer ein Gewinn an. Die Höhe des Rabatts wird von

Angebot und Nachfrage bestimmt. Letztendlich ist er von

der Höhe der Zinsen, die Investoren mit ihrem Geld

in anderen Investitionen erzielen können, abhängig.

Beispiel:

| Kaufpreis |

: |

800,- $ |

| Laufzeit |

: |

12 Monate |

| Einlösungspreis

|

: |

1.000,- $ |

| Gewinn |

: |

200,- $ (25%) |

Seitenanfang

Erläuterungen zu Schuldverschreibungen

US-Schuldverschreibungen sind von der amerikanischen Regierung,

des Finanzministeriums oder der US Notenbank Federal Reserve

emittierte Staatsanleihen mit einer Laufzeit von 10 und

30 Jahren. Die Zinszahlungen erfolgen halbjährlich.

Die Anleihen werden von Rating-Agenturen bewertet. Als

Grundlage des Ratings dient die Bonität der Vereinigten

Staaten. In Abhängigkeit vom Rating muss für

die Staatsanleihen ein Risikoaufschlag bezahlt werden.

Die Schuldverschreibungen werden an der Börse gehandelt.

Den Investoren wird der Anspruch auf Rückzahlung

zu einem festen Zinssatz und zu einem bestimmten Zeitpunkt

verbrieft.

Erläuterungen zu Treasury Inflation-Protected

Security (TIPS)

Dieses Papier gehört zu den Papieren, die das amerikanische

Finanzministerium zum Schutz der Anleger vor den Auswirkungen

der Inflation eingeführt hat.

Unter Verwendung des Verbraucherpreisindexes wird der

Wert des Kapitals berichtigt, um an die Inflation angepasst

werden zu können. Dadurch erhält der Anleger

die Garantie, dass die tatsächliche Kaufkraft des

Kapitals analog der Inflationsrate steigt.

Auf dieses berichtigte Kapital findet halbjährlich

eine Zinszahlung mit einem festgeschriebenen Zinssatz

statt. Dadurch wird gewährleistet, das dem Anleger

eine reale Ertragsrate, die über der Inflationsrate

liegt, ausgezahlt wird.

Am Fälligkeitstag des Wertpapieres erhält der

Investor den inflationsbereinigten höheren Betrag

ausgezahlt. Aufgrund dieses Inflationsschutzes werden

diese Papiere mit einem niedrigeren Zinssatz ausgegeben.

Erläuterungen zu Treasury STRIPS

STRIPES = Separate Trading of Registered Interest and

Principal Securities (Separater handel von registrieten

Zins- und Kapitalwertpapieren).

Bei diesem Wertpapier wird die Kapital- und Zinskomponente

voneinander getrennt. Das wird als "coupon stripping"

(Trennung des Wertpapiermantels vom Zinsschein) bezeichnet.

Bei einer Anleihe von 10 Jahren Laufzeit, werden 20 Zins-Stripes

(jeweils eine für jede halbjährliche Zinszahlung)

und einem Kapital-Stripe (am Rückzahltungstermin)

getrennt. Die so aufgesplitteten STRIPES können von

den Anlegern einzeln (oder gesamt) erworben werden.

Mittelstandsanleihen

Mittelstandsanleihen sind eine Form der Refinanzierung

mittelständischer Unternehmen über den Kapitalmarkt.

Hierbei handelt es sich um Unternehmensanleihen

mit einem Emissionsvolumen von 10 - 200 Millionen Euro.

Die Laufzeit der Anleihen beträgt in der Regel 5

Jahre. Sie enthalten einen festen Zinskupon, der bis zu

sechs Prozentpunkte gegenüber den großen Unternehmensanleihen

(mit gleicher Laufzeit) aufweist.

Darüber hinaus hat sich am Kapitalmarkt durchgesetzt,

dass sie kein Rating einer der großen Agenturen

(wie Moody's oder Standard & Poors) benötigen.

Es genügt ein Rating einer der BaFin (Bundesanstalt

für Finanzdienstleistungsaufsicht) zugelassenen Ratingagentur

(wie Euler Hermes oder Creditreform). Aber auch nicht

geratete Mittelstandsanleihen werden im Kapitalmarkt aufgenommen.

Handelbarkeit:

Mittelstandsanleihen werden gewöhnlich in einer Mindestnominalen

(= Stückelung) von 1.000,- Euro angeboten. In Anbetracht

der geringen Emissionsvolumina kann der Handel über

die Börse eingeschränkt und die Spanne zwischen

dem Kauf- und Verkaufskurs (der sogenannte "Spread")

besonders groß sein.

Unternehmensanleihen

Auch Corporate Bonds

(Kurszform: Corporates)

genannt. Sie werden von deutschen, internationalen Firmen

(Industrieunternehmen) oder ausländischen Töchtern

deutscher Unternehmen emittiert. In Deutschland vorwiegend

in den Bereichen Telekom, Versorger, Tabak, Nahrungsmittel,

Automobile, Bau- und Bauzulieferer und Versicherungen.

Die Unternehmensanleihen dienen den Firmen zur alternativen

Kreditaufnahme. Bei der Emission dieser Anlageform ist

das Rating (durch die entsprechenden Rating-Agenturen)

des Emittenten sehr wichtig. Es beeinflusst den zu zahlenden

Zinssatz der Anleihe. Das wiederrum wirkt sich auf die

Höhe der Rendite aus. Unternehmensanleihen mit erstklassigem

Rating weisen eine niedrigere Rendite auf als die Anleihen

mit schlechten Rating.

Die Unternehmensanleihen können öffentlich am

Kapitalmarkt oder als Private

Placement (= Privatplatzierung --> ein privater,

nicht öffentlicher Verkauf. Sie finden immer unter

Ausschluss einer Börse statt, in dem Privatpersonen

oder Institutionen direkt angesprochen werden) angeboten

werden.

Seitenanfang

Xetra-Gold

Xetra-Gold ist eine physisch gedeckte Schuldverschreibung.

Jeder Anteil dieser Schuldverschreibung verbrieft ein

Gramm Feingold. Sie ist eine von der Deutsche Börse

Commodities GmbH emittierte auf Goldbestände lautende

nennwertlose Anleihe. Hierbei handelt es sich um ein börsengehandeltes

Wertpapier in Form einer Inhaberschuldverschreibung,

die einen Anspruch auf die Lieferung von physischem Gold

verbrieft.

Das Wertpapier ist genauso leicht übertragbar wie

eine Aktie. Auf dem elektronischen Handelssystem der Wertpapierbörse

Frankfurt ist es zum kontinuierlichen Handel im General

Standard des regulierten Marktes aufgenommen. Beim Erwerb

sind lediglich die im Börsenhandel üblichen

Transaktionskosten zu zahlen.

Xetra-Gold bildet den Goldpreis nahezu eins zu eins ab.

Es wird in Euro pro Gramm gehandelt. Das Wertpapier wird

liquide wie ein normales Wertpapier auf Xetra gehandelt.

Information zu physischem Gold finden

Sie hier:

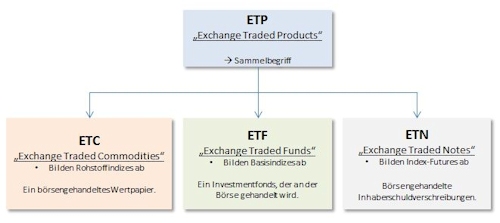

Exchange Traded Products (ETP)

"Exchange Traded Products". Ist ein Überbegriff für die

einzelen Produkte ETC (Exchange Traded Commodities) , ETN

(Exchange Traded Notes) und ETF (Exchange Traded Funds) .

Alle drei aufgeführten Produkte werden ausgiebig

in bankinside.de beschrieben. Folgen Sie einfach den Links.

Zum Vergrößern, einfach auf das Schaubild klicken !

Exchange Traded Commodities (ETC)

"Exchange Traded Commodities". Hierbei handelt es sich um unbefristete, besicherte Schuldverschreibungen, die an der Börse gehandelt werden. Sie sind eine Sonderform von Zertifikaten.

Mit dem Handel eines ETC hat der Anleger die Möglichkeit, auf steigende oder fallende Kursbewegungen von Rohstoff-Futures zu wetten. Was für einen Privatanleger ansonsten nicht möglich ist, da Rohstoffe zumeist über Termin-Futures an Terminbörsen gehandelt werden und Privatanleger nur eingeschränkten Zugang zum Handel mit Terminkontrakten haben.

Als (physische) Sicherheiten eines ETCs gibt es 3 verschiedene Arten:

- Basiswerte

- Wertpapierkorb ("Basket")

- Edelmetalle

Dadurch wird das Kreditrisiko verringert, da die Anleger in einem Insolvenzfall einen Anspruch auf die Herausgabe der hinterlegten Sicherheiten haben.

Für den Handel von ETCs gelten dieselben Regeln wie bei dem Handel von ETFs . Bei ETCs fallen wie bei den ETFs weder Ausgabeaufschläge noch Rücknahmegebühren an. Die Verwaltungsgebühr bewegt sich zwischen 0,36% und 0,98%. Zinseinnahmen werden nicht ausgeschüttet, sondern thesauriert (= wieder angelegt).

Seitenanfang

Exchange Traded Notes (ETN)

"Exchange Traded Notes". Hierbei handelt es sich um besicherte Schuldverschreibungen (ohne Laufzeit), die an der Börse gehandelt werden. Im Gegensatz zu Schuldverschreibungen bilden die ETNs jedoch immer exakt die Wertentwicklung der zugrunde liegenden Indizes (Indizes, die außerhalb des Rohstoffsektors liegen) ab. Darüber hinaus wird ihre Liquidität durch sogenannte Market Maker (Designated Sponsor)

gestützt.

Bei ETNs sind Leerverkäufe möglich, so dass Anleger Short-Positionen eingehen können.

Mit dem Handel eines ETN hat der Anleger die Möglichkeit, auf steigende oder fallende Kursbewegungen von Index-Futures zu wetten. Dadurch kann er an der Wertentwicklung eines Anleihe-, Aktien- oder Volatilitätsindex-Futures partizipieren.

Es gibt 2 verschiedene Arten von ETNs:

- Besicherte Exchange Traded Notes

Sie sind teilweise/vollständig gegen das Kontrahentenrisiko abgesichert. Sie können durch die Hinterlegung des Basiswerts (oder durch sichere Wertpapiere, z.B. Staatsanleihen) besichert sein. Die Höhe der Besicherung bestimmt jedoch der Emittent selbst.

- Unbesicherte Exchange Traded Notes

Sie sind nicht gegen das Kontrahentenrisiko abgesichert. Hierbei werden keine Sicherheiten hinterlegt, so dass ein Kreditrisiko gegenüber des Emittenten besteht.

Seitenanfang

Hypothekenpfandbrief

Ein Hypothekenpfandbrief ist ein festverzinsliches Wertpapier.

Er wird von Kreditinstituten zur Refinanzierung von Hypothekarkrediten

(= langfristiges Darlehen, die durch die

Eintragung von Grundpfandrechten ins Grundbuch abgesichert

sind) auf Grundlage des Pfandbriefgesetzes ausgegeben.

Der Hypothekenpfandbrief wird hauptsächlich mit grundpfandrechtlich gesicherten Immobiliendarlehen gedeckt. Dadurch werden in einem Insolvenzverfahren die Ansprüche der Pfandbriefgläubiger weiterhin erfüllt.

Während der Laufzeit des Pfandbriefs bekommt der Inhaber des Hypothekenpfandbriefs in festgelegten zeitlichen Intervallen eine Zinszahlung (analog den Zinszahlungen eines normalen festverzinslichen Wertpapieres). Am Ende der Laufzeit wird der eingesetzte Nennbetrag zurückgezahlt.

Industrieobligationen

werden auch Industrieanleihen,

Industrieschuldverschreibungen

genannt.

Eine Industrieobligation ist ein verzinsliches Wertpapier. Es ist eine Anleihe, mit der Industrieunternehmen Fremdkapital auf dem Kapitalmarkt aufnehmen können. Es ist eine gängige Alternative zu einer Kreditaufnahme bei einem Kreditinstitut. Der Wert der Obligation ist abhängig von der Laufzeit, der Höhe des Zinszahlungskupons und des Effektivzinssatzes am Markt.

Während der Laufzeit der Obligation werden regelmäßige jährliche Zinszahlungen durchgeführt. Am Ende der Laufzeit (zum Fälligkeitstermin) des Papieres bekommt der Inhaber der Obligation den Nennbetrag von dem Industrieunternehmen (Emittenten) ausgezahlt.

Industrieobligationen können börslich oder auch außerbörslich (OTC = "Over The Counter" = außerbörslicher Direkt-Handel) gehandelt werden.

Gewinnschuldverschreibungen

werden auch Gewinnobligationen,

Income Bond, Participation

Bond genannt.