|

|

Spezialisten

überzeugen durch Wissen

|

|

| |

| » Core Banking- angemeldet |

Core Banking

1. Aktivgeschäft

1.1

Ratenkredite

1.2 Tilgungs- und Annuitätendarlehen

1.3 Green Loans --> neu

1.4 Positive Incentive Loans --> neu

1.5 Kreditvermittler

1.6 Kreditüberwachung und Kreditrevision

1.7 Beendigung des Kreditverhältnisses

2. Passivgeschäft

2.1

Tages-/Festgelder

2.2

Sparbriefe

2.3

Spar- bzw. Sondersparformen

3. Zins-/Gebührenrechnung

3.1

Kontoabrechnungen

3.2

Zins- und Gebührenabgrenzung

3.3

Zinsberechnung

3.4

Bankgebühren

4. Zahlungsverkehr

4.1

Bargeldloser Zahlungsverkehr

4.2

Daueraufträge

4.3

Einzelüberweisung

4.4

Sammelüberweisung

4.5

Lastschriften

4.6

Datenträgeraustausch (DTA)

4.7 Kundenkarten

4.8 Kreditkarten

4.9 Maestrokarten

4.10 SWIFT

4.11 SEPA

4.11.1 SCT (SEPA Credit Transfer)

4.11.2 SDD (SEPA Direct Debit)

5. Globalvertrag

5.1 Konten

5.2 Kreditlimit

5.3 Sicherheiten (Kreditbesicherung)

6. Kundenbenachrichtigungen

6.1 Kundenbriefe

6.2 Kontoauszüge/Duplikate

6.3 Saldenmitteilungen/Saldenbestätigungen

7. Kreditkarten-Geschäft

8. Treasury

9. Banksteuerung

9.1 Controlling

9.2 Asset Liability Management (Geldwäsche)

10. Risikomanagement

11. Meldewesen

12. Vertriebsunterstützung

12.1 Customer Relationship Management (CRM)

12.2 Geschäftsanbahnung

13. Unternehmensführung

13.1 MIS

13.2 Data Warehouse

13.3 Finanzbuchhaltung

14. Bank für Internationalen Zahlungsausgleich (BIZ)

15. Spezielle Währungen

15.1 Fiatgeld

15.2 eGeld

13.3 Bitcoin

1.1 Ratenkredite

Ratenkredite (auch Konsumentenkredite

oder Anschaffungsdarlehen

genannt) sind Darlehen über einen bestimmten Geldbetrag,

der in gleichbleibenden monatlichen Raten (zu einem beim

Abschluss des Darlehensvertrages festgelegten Zinssatz

und in einer vorher festgelegen Anzahl von Monatsraten)

zurückgezahlt wird. Die monatlichen Rückzahlungen enthalten

die Kredittilgung, Zinsen und die Gebühren des Kreditinstituts.

Ratenkredite können unterschiedlich lange Laufzeiten haben.

Ratenkredite werden in der Regel in einer Höhe von 1.000,-

bis 75.000,- Euro abgeschlossen. Sie haben eine Laufzeit

von maximal 84 Monaten (in Ausnahmefällen auch länger).

Ratenkredite werden meistens ohne Stellung von Sicherheiten

abgeschlossen. Als Sicherheit dient

lediglich eine Lohn- und Gehaltsabtretung. Sofern die

Bonität

(= Kreditwürdigkeit. Die Fähigkeit des Kreditnehmers,

die aufgenommenen Schulden zurückzuzahlen) des

Darlehensnehmers nicht ausreicht, kann zusätzlich eine

Bürgschaft (=

ist ein einseitig verpflichtender Vertrag, durch den sich

der Bürge verpflichtet, für die Erfüllung der Verbindlichkeiten

eines Dritten [= eines Kreditnehmers] einzustehen)

vom Kreditinstitut gefordert werden.

Soll mit dem Ratenkredit die Finanzierung eines Autos

finanziert werden, ist es üblich, dass eine Sicherungsübereignung

(= ist ein Instrument der Kreditsicherung.

Sie hat die Bedeutung eines Pfandrechts, mit dem Unterschied,

dass der Sicherungsgeber in unmittelbarem Besitz der Sache

verbleibt) des Autos vorgenommen wird.

Kleinkredite

Kleinkredite fallen unter die Rubrik "Ratenkredite"  .

Sie gelten als Kleinkredite bis zu einer Höhe von 10.000,-

Euro. Kredite, die darüber hinausgehen, werden nicht mehr

als Kleinkredite bezeichnet. .

Sie gelten als Kleinkredite bis zu einer Höhe von 10.000,-

Euro. Kredite, die darüber hinausgehen, werden nicht mehr

als Kleinkredite bezeichnet.

Wie bei den Ratenkrediten erfolgt die Rückzahlung von

Kleinkrediten in festen monatlichen Raten über einen festgelegten

Zeitraum (kurz- bis mittelfristig) mit einem fest definierten

Zinssatz.

Kleinkredite werden von Privatpersonen überwiegend zur

Umschuldung oder zur Finanzierung von Konsumgütern verwendet.

Konsumkredite

Konsumentenkredite fallen unter die Rubrik "Ratenkredite"

.

Sie werden überwiegend an Privatpersonen vergeben. Sie

werden über einen vor Abschluss des Vertrages festgelegten

Zeitraum in festen Monatsraten getilgt. Die Darlehenshöhe

und die Rückzahlungslaufzeit sind frei wählbar.

Für Konsumentenkredite ist eine Hinterlegung von hohen

Sicherheiten nicht notwendig. In der Regel reicht eine

Lohn- und Gehaltsabtretung. Sofern die Bonität

(= Kreditwürdigkeit. Die Fähigkeit des

Kreditnehmers, die aufgenommenen Schulden zurückzuzahlen)

des Darlehensnehmers nicht ausreicht, kann zusätzlich

eine Bürgschaft (=

ist ein einseitig verpflichtender Vertrag, durch den sich

der Bürge verpflichtet, für die Erfüllung der Verbindlichkeiten

eines Dritten [= eines Kreditnehmers] einzustehen)

vom Kreditinstitut gefordert werden.

Die monatlichen Rückzahlungen enthalten die Kredittilgung,

Zinsen und die Gebühren des Kreditinstituts.

Andere Varianten der Personenkredite

Von seiner Art her ist der Personenkredit ein Ratenkredit

für private Personen. Er wird aufgrund der gesetzlichen

Vorgaben durch das BGB (=Bürgerliches Gesetzbuch)

und das Verbraucherkreditgesetz auch so behandelt. Die

Personenkredite sind jedoch nicht für alle Privatpersonen

verfügbar. Er wird auf eine klar definierte Personengruppe

zugeschnitten. Nur Angehörige dieser Personengruppe können

diesen Kredit mit den vom Kreditinstitut angebotenen Konditionen

aufnehmen.

Als Zielgruppen kann man hier beispielhaft nennen, Kredite

für Beamte und Angehörige des öffentlichen Dienstes (Beamtenkredite

oder auch Beamtendarlehen)

oder auch für Studenten (Studentenkredit).

Die für Beamte angebotenen Personenkredite zeichnen sich

auf Grund der als sehr hoch eingestuften Bonität

der Beamten aus.

Der Studentenkredit wird mit einer tilgungsfreien Zeit

gewährt, so dass erst nach Beendigung des Studiums eine

Rückzahlung erfolgen muss. Eine grundlegende Voraussetzung

zur Vergabe eines Kredits ist der Nachweis über das belegte

Studium (Immatrikulationsbescheinigung

= Studienbescheinigung).

Prozessabläufe

Kreditantrag

Ein Kreditantrag ist ein Antrag eines Kunden an

sein Kreditinstitut auf Gewährung eines Kredites. Die

Beantragung erfolgt außer bei Dispositionskrediten

(= ist eine betraglich begrenzte Überziehungsmöglichkeit

eines Kontoinhabers auf seinem Girokonto) schriftlich

unter Verwendung eines Kreditformulars.

Der Kreditantrag beinhaltet in der Regel die folgenden Punkte:

- Personen-Angaben

- Rechtstellung

- Finanzielle Lage

- Sicherheiten

- Höhe des beantragten Kredits

- Laufzeit des beantragten Kredits

- Rückzahlungswünsche

- Verwendungszweck des Kredits

Der Antragsteller des Kredits muss in dem Formular versichern, dass die dort geforderten Daten richtig und vollständig eingetragen wurden. Bewusst gemachte Falschangaben können strafrechtlich zu Straftatbestand des Kreditbetrugs führen.

Darüber hinaus gibt er sein Einverständnis, dass das Kreditinstitut

bei der Schufa

(= "Schutzgemeinschaft für allgemeine Kreditsicherung",

ist eine privatwirtschaftliche Wirtschaftsauskunftei,

die Anfragen zur Kreditwürdigkeit beantwortet)

oder anderen Institutionen Auskünfte über ihn einholen

kann.

Der Kreditantrag ist immer unverbindlich - solange, bis der Vertrag von beiden Seiten unterschrieben ist. Erst dann kommt ein rechtlich bindendes Vertragsverhältnis zustande.

Auf Grundlage des Kreditantrags findet anschließend

- eine Prüfung der

Kreditfähigkeit

Kreditfähigkeit = die Fähigkeit einer

natürlichen oder juristischen Person rechtwirksam

Kreditverträge abschließen zu können.

- eine Prüfung der Bonität

Bonität = Kreditwürdigkeit

- eine Sicherheitenbewertung

Sicherheitenbewertung = Anfängliche

und laufende Wertermittlung von Kreditsicherheiten.

des Kreditantragstellers statt.

Sicherheitenverwaltung

In der Sicherheitenverwaltung werden die folgenden

Kriterien von den Geschäftswerten berücksichtigt:

- Die Beträge für das maximale und aktuelle Risiko

- Der Geschäftswert gehört dem eigenen oder einem fremden Kreditinstitut

- Die Vertragssumme

- Guthaben oder Belastung

Beschlusserstellung

Die Kreditentscheidung ist der entscheidende Abschnitt im Prozessablauf des Kreditbearbeitungsprozesses. Die Kreditentscheidung richtet sich immer nach der jeweiligen Risikopolitik des Kreditinstituts. In Deutschland ist die MaRisk (Mindestanforderungen an das Risikomanagement) die Grundlage. Die MaRisk wurde von der BaFin definiert.

Die Beschlusserstellung (oder auch Kreditentscheidung) ist nicht nur bei der Erteilung von neuen Krediten, sondern auch bei jeder risikoverändernder Aktivität von bestehenden Krediten erforderlich:

- Bei Überziehungen

- Bei Kreditausweitungen

- Bei Rückgabe von Sicherheiten

Die Kreditentscheidungen setzen primär auf die Ergebnisse

der Bonitätsprüfungen (=Kreditwürdigkeit)

auf. Die Ergebnisse aus den Bonitätsprüfungen (=

Ausfallwahrscheinlichkeit eines Kreditnehmers)

werden in sogenannte Bonitäs- oder Ratingklassen eingestuft.

Bonitätsklassen:

- AAA + AA

AAA = höchstes Rating. Die Fähigkeit des Kreditnehmers seinen Zins- und Tilgungsverpflichtungen nachzukommen ist besonders hoch.

Kreditnehmer bekommt optimale Konditionen angeboten.

- A

A = anfälliger gegenüber Verschlechterungen der wirtschaftlichen Rahmenbedingungen. Die Fähigkeit des Kreditnehmers seinen Zins- und Tilgungsverpflichtungen nachzukommen ist jedoch eher sicher.

Kreditnehmer bekommt gute Konditionen angeboten.

- BBB

BBB = es besteht die Gefahr, dass negative Entwicklungen der wirtschaftlichen Rahmenbedingungen die Fähigkeit des Kreditnehmers seinen Zins- und Tilgungsverpflichtungen nachzukommen beeinträchtigen.

Kreditnehmer bekommt deutlich schlechtere Konditionen als die mit A gerateten Unternehmen angeboten.

- BB + B

BB + B = es besteht die Wahrscheinlichkeit, dass bei einer Verschlechterung der wirtschaftlichen Rahmenbedingungen die Fähigkeit des Kreditnehmers seinen Zins- und Tilgungsverpflichtungen nachzukommen schwindet.

Kreditnehmer bekommt deutlich härtere Konditionen angeboten.

- CCC + CC

CCC + C= das so geratete Unternehmen ist von der Zahlungsunfähigkeit bedroht. Die Fähigkeit des Kreditnehmers seinen Zins- und Tilgungsverpflichtungen nachzukommen hängt von positiven zukünftigen Entwicklungen ab.

- C

C = es wurde ein Vergleich beantragt. Die Zins- und Tilgungsverpflichtungen erfolgen jedoch noch.

- D

D = dokumentiert den Eintritt der Zahlungsunfähigkeit oder des Zahlungsverzugs.

Im Retailgeschäft der Privatkunden erfolgen die Kreditentscheidungen automatisiert. Die jeweiligen Daten des Privatkunden (Bonität, Laufzeit, Ratenhöhe, Tilgung …) werden elektronisch erfasst. Aufgrund der systemseitig hinterlegten Entscheidungsregeln erfolgt in der Regel eine sofortige Entscheidung. Die "Grenzfälle", bei denen das System nicht eindeutig entscheiden kann, werden von einem Kreditmitarbeiter der Bank manuell bearbeitet.

Im gewerblichen und im gehobenen Privatkundengeschäft wird der Entscheidungsprozess ausschließlich von Kreditspezialisten, unter zur Hilfenahme der Bonitäts-/Ratingverfahren, manuell bearbeitet. Im Großkreditgeschäft werden die Kreditentscheidungen von Kreditausschüssen innerhalb des Kreditinstituts getroffen.

Bei dem Ergebnis einer positiven Kreditentscheidung wird der Kredit- oder Darlehensvertrag erstellt. Der Vertrag beinhaltet mögliche Bedingungen und Auflagen sowie die zu stellenden Sicherheiten seitens des Kreditnehmers.

Vertragsabschluss

Der Kreditvertrag ist im BGB (§§ 488 ff.) geregelt.

Er unterliegt den Bestimmungen des Schuldrechts. Der Abschluss

eines Kreditvertrages kommt erst zustande, wenn ein rechtswirksames

Angebot des Kreditgebers und eine ebenso wirksame Annahmeerklärung

des Kreditnehmers vorliegen (= Willenserklärung §145 BGB).

Sobald ein Kreditvertrag zustande kam, müssen beide Parteien für seine Erfüllung sorgen. Das Kreditinstitut (Kreditgeber) ist erst zur Kreditauszahlung verpflichtet, wenn die vertraglich vereinbarten Auszahlungsvoraussetzungen durch den Kreditnehmer erfüllt wurden. Auszahlungsvoraussetzungen sind insbesondere Legitimationsnachweise und die Hinterlegung der vereinbarten Kreditsicherheiten.

Vertragsbestandteile

- Kreditart

Kreditarten sind: Dispositionskredit, Darlehen, Kontokorrentkredit, Avalkredit ….

- Kreditbetrag

Höhe des Kreditbetrages (Obergrenze) und in welcher

Währung er gewährt wird.

- Kreditzinsen

Die anfallenden Kreditzinsen.

- Kreditkosten

Die anfallenden Gebühren.

- Kreditlaufzeit

Der Zeitraum von der Kreditvergabe bis zur Fälligkeit.

- Tilgung

Die Tilgungsart. Dabei wird unterschieden zwischen Raten- und Annuitätentilgung. Mit Angabe der Höhe, Fälligkeit und Zahlungsform.

- Kreditsicherheiten

Falls Kreditsicherheiten vereinbart wurden, enthält der Vertrag eine sogenannte Sicherungsabrede (Sicherungszweckerklärung) in der sich der Kreditnehmer zur Bestellung von bestimmten Kreditsicherheiten verpflichtet und der Kreditgeber sich entsprechend verpflichtet, die Sicherheiten nach Ablauf des Kreditvertrages an den Kreditnehmer zurück zu geben.

Die eigentliche Sicherheitenbestellung erfolgt jedoch in der Regel in gesonderten Verträgen, so dass in dem Kreditvertrag lediglich die Sicherungsabrede erwähnt wird

.

- Offenlegung wirtschaftliche Verhältnisse

Die Kreditinstitute sind gegenüber der BaFin verpflichtet,

sich die wirtschaftlichen Verhältnisse des Kreditnehmers

jährlich offenlegen zu lassen (KWG § 18 "Kreditwürdigkeitsprüfung").

Diese Verpflichtung wird im Kreditvertrag festgehalten

und entsprechend durchgeführt. Kommt der Kreditnehmer

dieser Bonitätsprüfung seiner wirtschaftlichen Verhältnisse

nicht (oder nicht vollständig nach), werden außerordentliche

Kündigungsrechte wegen Vertragspflichtverletzung wirksam.

- Sonstiges

Zusicherung des Kreditnehmers, dass er die für die Kreditgewährung angegebene ursprüngliche Geschäftsgrundlage auch während der Kreditlaufzeit aufrechterhält. Desweiteren, Zusicherungen, die der Kreditnehmer vor Auszahlung (Bereitstellung des Kredits) erfüllt haben muss und solche, die er während der Kreditlaufzeit einzuhalten hat. Ein wesentlicher Kernpunkt bildet die Klausel über die "wesentliche Verschlechterung der Vermögensverhältnisse", durch die das Kreditrisiko der Kreditinstitute während der Laufzeit des Kredits erhöht wird und dementsprechend Nachbesicherungs- oder Kündigungsrechte wirksam werden. Eine weitere sonstige Vereinbarung ist die sogenannte Abtretungsklausel. Sie sagt aus, dass Kredit im Rahmen des Kredithandels an andere Kreditgeber übertragen werden dürfen.

Kündigung

Hier muss man unterscheiden zwischen gesetzlichen (ordentlichen) und vertraglichen (außerordentlichen) Kündigungsarten.

- Gesetzliche

Dem Kreditinstitut steht nur bei unbefristet

gewährten Krediten ein ordentliches Kündigungsrecht

von 3 Monaten zu (BGB §488 Abs. 3 Satz 1). In der

Regel werden in Deutschland jedoch Kredite befristet

abgeschlossen, so dass es kein ordentliches Kündigungsrecht

seitens des Kreditgebers gibt.

- Außerordentliche

Bei den in Deutschland in der Regel abgeschlossenen Kreditverträgen tritt im Normalfall die Beendigung des Kreditverhältnisses durch Fristablauf oder finaler Tilgung ein. Es kann aber durchaus vorkommen, dass es bereits vor Beendigung des Kreditverhältnisses einen Anlass ("wichtiger Grund") gibt, um den Vertrag vorzeitig zu kündigen. Ein wichtiger Grund (BGB §314 Abs. 1 Satz 2) liegt dann vor, wenn dem kündigenden Vertragspartner unter Berücksichtigung aller Umstände des Einzelfalls und unter Abwägung der beiderseitigen Interessen die Fortsetzung des Kreditvertrags nicht zugemutet werden kann. Dieser außerordentliche Kündigungsgrund muss schriftlich begründet werden.

Ein weiterer außerordentlicher Kündigungsgrund liegt auch dann vor, wenn eine wesentliche Verschlechterung der Vermögensverhältnisse des Kreditnehmers eingetreten ist oder wenn die gestellten Sicherheiten an Wert verloren haben (BGB §490 Abs. 1).

1.2 Tilgungs- und Annuitätendarlehen

Tilgungsdarlehen werden auch Ratendarlehen

oder Abzahlungsdarlehen

genannt. Tilgungsdarlehen sind Darlehen, bei denen über

eine feste Laufzeit eine gleichbleibende lineare Tilgung

(Tilgung = ist eine planmäßige oder außerplanmäßige Rückzahlung

von Schulden) vereinbart wird. Der lineare Tilgungsbetrag

ergibt sich aus der Division der Gesamtschuldensumme durch

die Anzahl der vereinbarten Tilgungsraten. Zinsen werden

in der Regel gesondert belastet.

Diese Art von Darlehen sind im Kreditwesen in der Regel die Norm. Im Gegensatz zu Annuitätendarlehen wird bei Tilgungsdarlehen nicht die monatliche Rate (Zinsen und Tilgung) vereinbart, sondern ausschließlich die monatliche Tilgung. Auf die dann monatlich ermittelte Restschuld des Gesamt-Darlehens werden die fälligen Zinsen berechnet.

Bei Tilgungsdarlehen werden im ersten Drittel der Darlehenslaufzeiten (im Vergleich zu Annuitätendarlehen) die Restschulden schneller getilgt. Im Gegensatz dazu werden bei Annuitätendarlehen die Tilgungsanteile der monatlichen Raten zum Ende der Darlehenslaufzeit immer größer.

Annuitätendarlehen

sind Darlehen, bei denen konstante Rückzahlungsbeträge,

die sogenannten Raten, anfallen. Sie bleiben, bei einem

vereinbarten gleichbleibenden Zinssatz über die gesamte

Laufzeit, im Gegensatz zu den Tilgungsbeträgen bei einem

Tilgungsdarlehen, über die gesamte Darlehenslaufzeit gleich.

Die Annuitätenrate setzt sich aus einem Zinssatz und einem Tilgungsanteil zusammen. Mit jeder Ratenzahlung tilgt der entsprechende Gegenwert der Rate die Restschuld - und dementsprechend verringert sich der Zinsanteil. Der zu zahlende Zinssatz wird mit Abschluss des Darlehens über einen vereinbarten Zeitraum fest vereinbart. Der Zeitraum kann sich auch auf den gesamten Darlehenszeitraum hin erstrecken.

Darlehen an Privatpersonen werden in der Regel als Annuitätendarlehen vergeben. Es dient oft einer Immobilienfinanzierung. Alternativ zum festen Zinssatz, der üblicherweise für 5, 10 oder 15 Jahre fest vergeben wird, kann auch ein variabler Zinssatz vereinbart werden. Der variable Zinssatz wird in regelmäßigen Abständen in Abhängigkeit zum Leitzinssatz EURIBOR (oder einem anderen Leitzinssatz) angepasst.

Privatkredite

Bei einem Privatkrediten handelt es sich um Kredite, die

nicht von Kreditinstituten (nicht von einem "gewerblichen

Darlehensgeber"), sondern von Privatpersonen vergeben

werden. Oft werden diese Kredite im Umfeld der Familie

oder Verwandten ("Verwandtenkredit")

vergeben.

Die Schwierigkeit bei dieser Kreditform ist, die Bonität des Darlehensnehmers zu ermitteln. Internetseitig gibt es bereits Kreditbörsen, die private Darlehensgeber und -nehmer vermitteln (Peer-to-Peer-Kredite).

Peer-to-Peer-Kredite

= sind Kredite, die direkt zwischen Privatpersonen geschlossen

werden. Dabei ist kein Kreditinstitut involviert.

Über Internet-Kreditplattformen können sich Privatleute gegenseitig Geld leihen. Interessant sicherlich für Privatpersonen mit unregelmäßigem Einkommen oder für ungewöhnliche Finanzierungsvorhaben. Oder für Personen, die von Kreditinstituten keine Kredite bekommen.

Der Kreditvertrag für Privatkredite ist im BGB §488 ff.

geregelt. Grundsätzlich gelten für Privatkredite die gleichen

Vorschriften wie für Kredite von Kreditinstituten.

Privatkredite können formlos geschlossen werden. Es besteht Formfreiheit. Aus Sicherheitsgründen sollten sie jedoch immer schriftlich abgeschlossen werden. Als Sicherheiten können alle banküblichen Sicherheiten vereinbart werden.

Steuerlich sind Privatkredite eine Alternative. Zum Beispiel kann die Finanzierung von vermieteten Immobilien oder Geschäftsbeteiligungen durch sie (statt Eigenkapital) vorgenommen werden.

Geschäftskredite

Der Geschäftskredit ist ein für Unternehmen, Selbstständige,

Freiberufler und gemeinnützige Organisationen eingeräumter,

individuell auf die Kreditnehmer abgestimmter Kreditrahmen

- von Kreditinstituten. Dabei gibt es unterschiedliche

Variationen. Sie variieren von kurzfristigen, mittelfristigen

und unbefristeten Vertragslaufzeiten.

Durch diesen eingerichteten Kreditrahmen, wird den Kreditnehmern

ermöglicht, ihr Umlaufvermögen situationsgerecht zu finanzieren.

Zum Beispiel durch Ausnutzung von Rabatten oder Skontren

- durch schnelle Begleichung von Lieferantenforderungen.

Die Gesellschaften, denen ein Kreditrahmen eingeräumt

wurde, sind jederzeit zahlungsfähig. Unabhängig davon

ob sie selber noch offene Zahlungseingänge erwarten.

Die Kredit gewährenden Kreditinstitute gehen davon aus, dass sich der Geschäftskredit durch die laufenden Umsätze der Kreditnehmer trägt und zurückgezahlt werden kann.

Hypothekarkredite

Hypothekarkredite werden auch Hypothekenkredite,

Hypothekendarlehen, Immobilien-

oder Realkredite genannt.

Es sind langfristige Kredite, die zur Finanzierung von

Immobilien, Flugzeugen oder Schiffen verwendet werden.

Besichert werden sie durch die Eintragung einer Hypothek,

Renten- oder Grundschuld in das Grundbuch (Grundpfandrechte).

Durch die Eintragung wird für das Kreditinstitut sichergestellt,

dass im Fall eines Zahlungsverzugs (oder Zahlungsunfähigkeit)

durch den Kreditnehmer, aus der Veräußerung der eingetragenen

Immobilie der Kredit zurückgezahlt werden kann. Der Kreditnehmer

geht also das Risiko ein, seine Immobilie zu verlieren,

sofern er in Zahlungsverzug oder Zahlungsunfähigkeit gerät.

Aus dieser Tatsache heraus resultiert, dass die Höhe des

Kredits immer in Relation zum Wert der Immobilie steht.

Die Eintragung der Hypothek kann auf 2 Arten geschehen:

- Buchhypothek

Es erfolgt lediglich die Eintragung in das Grundbuch.

- Briefhypothek

Hier erfolgt die Eintragung in das Grundbuch und es wird zusätzlich noch ein vom Grundbuchamt ausgestellter Hypothekenbrief erstellt.

Forward-Darlehen

Ein Forward-Darlehen ist ein Annuitätendarlehen zu einer Immobilienfinanzierung. Es wird dem Darlehensnehmer erst nach einer bestimmten Vorlaufzeit (bis zu 60 Monate nach Vertragsabschluss) ausgezahlt.

Den dazwischen liegenden Zeitraum (Vertragsabschluss bis zum Laufzeitbeginn) bezeichnet man als Forward-Periode. In diesem Zeitrahmen fallen keine Kredit- oder Bereitstellungszinsen an.

Der Grund ein solches Darlehen abzuschließen liegt darin, wenn sich der Darlehensnehmer bereits zum Abschluss des ursprünglichen Darlehensvertrages einen bestimmten Zinssatz für die Zukunft sichern will (= Anschlussfinanzierung).

Diese angestrebte Zinssicherheit bekommt der Darlehensnehmer nur in Verbindung mit einem Zinsaufschlag – z.B. bei einem Forward-Darlehen mit einer 10-jährigen Zinsbindung und einer Forward-Periode von 3 Jahren mit einem

durchschnittlichen Zinsaufschlag von 0,58 Prozentpunkten gegenüber einem Darlehen mit sofortiger Auszahlung (Stiftung Warentest – 2015). Abhängig ist die Höhe des Zinsaufschlags von der Dauer der Forward-Periode und der jeweils

gültigen Zinsstruktur.

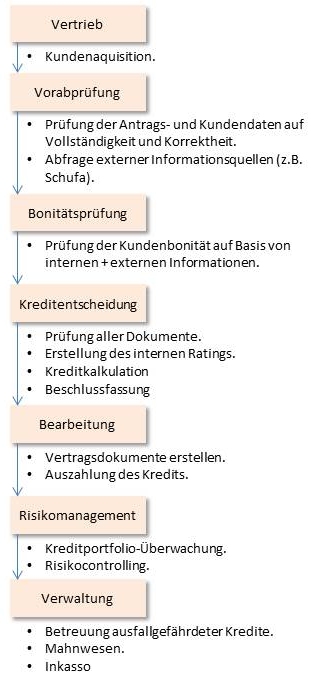

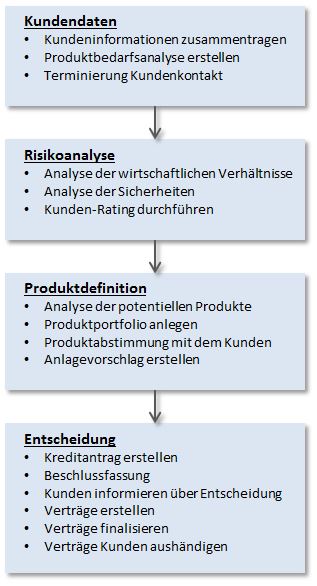

Prozessabläufe

Nachfolgend wird der Kreditprozess in grafischen Schritten darsgestellt:

vom Vertrieb, der Vorabprüfung, der Bonitätsprüfung, der Kreditentscheidung, des Risikomanagements und der Verwaltung und Archivierung.

Auftragsbearbeitung und Entscheidung

- Bonitätsanalyse durchführen

Durchführung der persönlichen und sachlichen/wirtschaftlichen Zahlungsfähigkeit des Kreditnehmers. Ermittlung des frei zur Verfügung stehenden Einkommens. Berechnung des frei verfügbaren Einkommens nach Abzug der Kreditraten, damit dem Kreditnehmer noch genügend finanzielle Mittel zur Verfügung stehen, um seine Lebenshaltungskosten bestreiten zu können.

Ermittlung der Wohnungsmiete (bzw. der monatlichen Abzahlungsraten für eine Immobilie) und Ermittlung des Gesamt-Nettoeinkommens des Haushalts des Kreditnehmers.

Desweiteren findet eine Prüfung statt, ob bei dem Kreditantragsteller bereits vorhandene Verbindlichkeiten (z.B. in Form eines früheren Kredits) bestehen und in welcher Höhe die Restschuld ist.

Bei der persönlichen Bonitätsprüfung spielt die Dauer des aktuellen Arbeitsverhältnisses des Antragstellers eine Rolle. Darüber hinaus wird das Kreditinstitut eine Schufa-Auskunft anfordern.

Weitere Prüfungsfaktoren sind, die Anzahl der im Haushalt lebenden Personen, ob bisherige Verbindlichkeiten ordnungsgemäß erfüllt wurden und wie viele Autos im Haushalt vorhanden sind.

- Sicherheiten bearbeiten

Bearbeitung der Personen- und Sachsicherheiten. Erstellung des Bürgschaftsvertrags für die Stellung der Personensicherheiten und des Sicherungsvertrags bei der Verpfändung von Wertpapieren oder bei einer Zession (Sicherungsabtretung).

Zession = hierbei

erklärt sich der Kreditnehmer (Zedent) bereit, eine

Forderung von ihm gegenüber einem Dritten (Drittschuldner)

als Sicherheit an das Kredit gebende Institut (Zessionar)

abzutreten.

- Beschlussvorlage erstellen

Vorbereitung der Unterlagen zur Kreditentscheidung.

- Kreditentscheidung

Herbeiführung der Kreditentscheidung unter Berücksichtigung der MaRisk (Mindestanforderungen an das Risikomanagement) und den Vorgaben der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) und auf Basis der Bonitätsprüfung.

Vertrag und Auszahlung

- Kontoanlage durchführen

Kontoeröffnung nach den Regeln der Abgabenordnung

(AO §154) mittels Durchführung einer Legitimationsprüfung.

Die Abgabenordnung schreibt vor, dass niemand ein

Konto auf einen falschen Namen oder zugunsten eines

Dritten eröffnen darf.

Legitimationsprüfung:

Sie stellt eine Prüfung der Identität der handelnden

Personen dar, um einen Handel im Namen von unbekannten

dritten Personen auszuschließen. Eingeschlossen in

die Prüfung werden Bevollmächtigte des Kontos. Die

Legitimationsprüfung bei juristischen Personen (Unternehmen)

findet anhand von Handelsregisterauszügen statt. Bei

Privatpersonen anhand von Personalausweisen/Reisepässen.

-

Verträge erstellen

Erstellung eines Kreditvertrages mit den folgenden Bestandteilen:

- Darlehenssumme

Summe, über die das Darlehen abgeschlossen werden

soll.

- Darlehensdauer

Eintragung der festen Laufzeit des Darlehens.

- Zinsen

Zinshöhe, Zinsberechnungsturnus und Zinszahlungszeitpunkt

(am Ende des Jahres oder erst bei Tilgung).

- Rückzahlungsweise

Rückzahlung des Darlehens nach Beendigung des Vertrages

oder in monatlichen Raten.

- Verzug

Festlegungen zum Verzug und der zu zahlenden Verzugszinsen.

- Sicherheiten

Zur Absicherung, falls das Darlehen nicht zurückgezahlt

wird.

- Notarielles

Schuldanerkenntnis

Vereinbarung eines notariellen Schuldanerkenntnisses

mit Vollstreckungsunterwerfung für den Fall, dass

die Verwertung der Sicherheiten erfolgen muss. Bei

höheren Darlehenssummen empfehlenswert.

- Kündigung

Wird die Darlehensdauer nicht festgelegt, muss vor

der Rückzahlung gekündigt werden. Festlegung des

Kündigungszeitpunkts. Zusätzlich Festlegung der

Gründe, zu denen das Kreditinstitut das Darlehen

vorzeitig kündigen kann (Verzug, Sicherheiten können

nicht geliefert werden …).

Hier

finden Sie ein Muster-Darlehensvertrag aus "finanztip.de"

!

- Vertragsannahme

herbeiführen

- Auszahlungswunsch

entgegennehmen

- Kreditkontrolle durchführen

- Kreditprüfung (interne Kontrolle): Kontrolle der Kreditsachbearbeitung vor Auszahlung und vor Bereitstellung des Kredits.

- Kreditüberwachung:

Regelmäßige (wiederholende) Prüfung des Kreditengagements

nach der Kreditvergabe in Hinblick darauf, ob

sich die bei der Kreditvergabeentscheidung zugrunde

gelegten Daten zum Nachteil verändert haben (Einhaltung

der Zinszahlungs- und Tilgungsverpflichtungen,

Wert der Sicherheiten, Überschreiten von Kreditlinien,

Einhaltung der Verwendung des Kredits, Entwicklung

der Erfolgs- und Liquiditätslage des Kreditnehmers).

- Valutierung

- Unterlagen archivieren

Die Kreditunterlagen müssen archiviert werden. Die

gesetzliche Aufbewahrungsfrist beträgt 7 Jahre

- nach Vertragsablauf.

Bestandsverwaltung

Arbeiten, die innerhalb der Bestandsverwaltung

anfallen sind:

- Konditionen ändern

- Kreditvertrag ändern

- Manuelle Rückzahlungen durchführen

- Kunden-Korrespondenz

- Einzelprolongationen

- Kundendatenänderungen

- Prolongation

Verlängerung der Laufzeiten der Kreditverträge zur Vermeidung eines Schuldnerverzugs (= wenn die "Laufzeitbefristung" eines Kreditvertrages von einem der beteiligten Vertragspartnern nicht eingehalten werden kann). Bei einer Prolongation handelt es sich um eine Vertragsänderung, die durch die beteiligten Vertragspartner angenommen werden muss.

Der Vertragspartner, der die Verlängerung der im Vertrag definierten Laufzeit anstrebt, stellt das Angebot zur Prolongation. Die Vertragsänderungen beziehen sich jedoch lediglich auf eine Laufzeit- und Zinsänderung. Die restlichen Vertragsbedingungen bleiben unverändert.

Die Vertragsänderung muss in der Form erfolgen, in der der ursprüngliche Vertrag geschlossen wurde. Also, in der Regel schriftlich.

- Laufende Kundenanfragen

Beantwortung der laufenden Kundenanfragen.

- Darlehensbuchhaltung

- Bearbeitung der Darlehens-

und Aval-Konten (=

Bürgschaften, Garantien, Gewährleistungen).

- Führung aller Sachkonten der Darlehen.

- Verwalten der Fremdmitteldarlehen.

- Erstellung von Kontoauszugs-Kopien.

- Berechnung von Vorfälligkeitsentschädigungen.

- Abrechnung und Überwachung von Restkreditversicherungen

- Erstellung von Salden- und Jahresabschlussbestätigungen.

- Weitergabe von Informationen an die Kreditsachbearbeitung.

- Intensivbetreuung

Ab wann ein Kreditnehmer in eine Intensivbetreuung wechselt, bestimmt das Kreditinstitut individuell nach festgelegten Kriterien. Diese Kriterien sind eng verknüpft mit den Ratings. Durch eine Intensivbetreuung kann ein Zahlungsausfall eines Kreditnehmers vermieden werden. Zu einer Intensivbetreuung gehört, dass das Kreditinstitut das persönliche Gespräch mit dem Kreditnehmer aufnimmt und mit ihm zusammen nach einer Lösung sucht. Mit ihm zusammen werden bestimmte Szenarien wie zum Beispiel Ratenreduzierungen, Stundungen und Abschlagszahlungen besprochen.

Laufende Bonitätsbeurteilung

Im Rahmen der laufenden Bonitätsbeurteilung

sind folgende Überprüfungen durchzuführen:

- Rating

- Scoring

- Bilanzanalyse

- §18 KWG-Prüfung

Sicherheitenmanagement

Im Rahmen des Sicherheitenmanagements sind folgende

Arbeiten durchzuführen:

- Sicherheitentausch

- Freigabe/Abtretung von Sicherheiten

- Sicherheitenverwaltung

Abgänge

- Mahnwesen

Das Mahnwesen kann auf zweierlei Arten durchgeführt

werden: Schriftlich und mündlich. Alternativ zu einer

schriftlichen Mahnung, kann diese auch durch einen

Telefonanruf erfolgen. Ein Anruf trägt dazu bei, dass

die Anonymität des Massengeschäfts relativiert wird.

Der Mitarbeiter des Kreditinstituts erfragt bei dem

Kreditnehmer die Gründe für den Zahlungsrückstand

sowie den Zeitpunkt, zu dem er den Zahlungsrückstand

zu begleichen beabsichtigt. Das Ziel dieses Gesprächs

ist, Einfluss auf die Zahlungsbereitschaft des Schuldners

zu nehmen. Das Ergebnis wird von dem Mitarbeiter des

Kreditinstituts schriftlich festgehalten.

Die Regel ist jedoch das schriftliche Mahnverfahren.

Es setzt grundsätzlich bei einem Zahlungsverzug des

Kreditnehmers ein. Juristische Personen (Unternehmen)

geraten in Verzug, wenn sie das vereinbarte Zahlungsdatum

überschreiten (BGB §14).

Natürliche Personen kommen nicht in Verzug wenn lediglich

ein Zahlungsdatum genannt ist und nicht explizit darauf

hingewiesen wird, dass er automatisch in Verzug kommt,

wenn er dieses nicht einhält (BGB §13). Der Verzug

tritt spätestens 30 Tage nach Fälligkeit (und Zustellung

der Rechnung) ein.

Außergerichtliches Mahnverfahren

Das Kreditinstitut mahnt den Kreditnehmer telefonisch,

schriftlich oder persönlich. In der Praxis sind mehrere

Mahnstufen (in der Regel 3) üblich - aber nicht zwingend.

Gesetzliche Regelungen über die Intervalle der einzelnen

Mahnungen und deren Anzahl (von außergerichtlichen

Mahnungen) gibt es nicht.

Sobald der Kreditnehmer gemahnt wird, kommt er spätestens

jetzt in Verzug. Ab diesem Zeitpunkt wird das Kreditunternehmen

Verzugszinsen verlangen. Die gesetzlichen Zinsen sind

im BGB (§288 Abs. 1 und 2) geregelt. Der Basiszinssatz

orientiert sich am zu diesem Zeitpunkt gültigen Leitzinssatz

der Europäischen Zentralbank.

Mit dem Eintreten des Verzugs können auch Mahnkosten

vom Kreditnehmer gefordert werden. Praxisnahe sind

hier 5,- bis 10,- Euro pro Mahnung.

Mahnungen an sich verhindern die Verjährung der Forderungen

nicht. Zahlt der Kunde jedoch nach dem Erhalt einer

Mahnung eine Rate, wird dadurch die Verjährung unterbrochen

und fängt ab der Zahlung der Rate erneut an zu laufen

(BGB §212).

Gerichtliches Mahnverfahren

Durch das gerichtliche Mahnverfahren ist gewährleistet,

dass zügig ein Vollstreckungsbescheid ("gerichtlicher

Titel") erstellt wird. Das gerichtliche Mahnverfahren

ist kostengünstiger als eine Klage. Es ist jedoch

nur möglich, wenn es um Geldforderungen (z.B. Darlehensforderungen)

geht.

Ein weiterer Vorteil des gerichtlichen Mahnverfahrens

ist, dass die Verjährung der Forderung durch den Antrag

auf Erlass eines Mahnbescheids gehemmt werden kann

(BGB §204 Abs. 1 Nr. 3). Die Forderung in diesem Mahnverfahren

muss korrekt bezeichnet werden. Forderungen, die sich

aus verschiedenen Einzelforderungen zusammensetzen,

müssen genau aufgeschlüsselt werden. Kann der Mahnbescheid

nicht zugestellt werden (wenn der Schuldner zum Beispiel

verzogen ist), bleibt er wirkungslos.

Ist der Kreditnehmer zwischenzeitlich insolvent geworden,

sollte abgewägt werden, ob das Kreditinstitut die

Kosten für ein gerichtliches Mahnverfahren noch investieren

soll. Die Kosten für das Mahnverfahren orientieren

sich an der Höhe der Forderungen, die das Kreditinstitut

von seinem säumigen Schuldner eintreiben will.

Der Schuldner kann nach Zustellung des Mahnbescheids

durch das zuständige Amtsgericht innerhalb von 2 Wochen

(ab der Zustellung) schriftlich Widerspruch einlegen.

Erhebt er keinen Widerspruch, kann das Kreditinstitut

einen Vollstreckungsbescheid beantragen. Aufgrund

dieses Vollstreckungsbescheids kann durch einen Gerichtsvollzieher

die Forderung des Kreditinstituts vollstreckt werden.

Gegen den Vollstreckungsbescheid kann der säumige

Kreditnehmer wiederrum, innerhalb einer Frist von

2 Wochen, Einspruch einlegen. Der Einspruch hat jedoch

auf die Zwangsvollstreckung keine aufschiebende Wirkung.

Die einzige Möglichkeit für den Schuldner die Zwangsvollstreckung

zu verhindern, ist, zusammen mit dem Einspruch einen

Antrag auf vorläufige Einstellung der Zwangsvollstreckung

bis zu einer endgültigen Entscheidung durch das Amtsgericht

zu stellen.

- Tilgungsaussetzungen/Stundung

Kreditnehmer, die Probleme mit der Finanzierung ihrer

monatlichen Kreditraten haben, können bei ihrem Kreditinstitut

eine Stundung der Kreditrate beantragen. Durch diese

Stundung der Tilgungen wird der Schuldner für einen

bestimmten Zeitraum finanziell entlastet. Die Bank

verzichtet in dieser Zeit auf die Rückzahlung des

Darlehens. Der Schuldner muss er in der Regel nur

die anfallenden Zinsen begleichen. Der Zeitraum der

Stundung bezieht sich von 1 bis zu 6 Monaten.

Eine Tilgungsaussetzung (Stundung) hat für beide Seiten

Vorteile. Der Kreditnehmer kann die Zeit nutzen, um

seine finanzielle Situation zu bereinigen, um dann

seinen zukünftigen Tilgungsverpflichtungen wieder

nachkommen zu können. Die Bank hat den Vorteil, da

sie dadurch die noch offene Kreditsumme nicht abschreiben

muss.

Stellt der Kreditnehmer den Antrag auf Stundung, muss

er gegenüber dem Kreditinstitut seine finanziellen

Verhältnisse offenlegen. Für das Kreditinstitut ist

es wichtig zu sehen, ob die Einkommenslage des Kunden

zukünftig deutlich besser ausfallen wird und warum

die Finanzierung der Tilgungsraten aktuell nicht mehr

möglich ist.

Wenn der Kreditnehmer die Bank überzeugen kann, dass

er zukünftig die monatlichen Ratenzahlungen wieder

durchführen kann, wird das Kreditinstitut der Stundung

zustimmen. Sollte er das nicht schaffen, wird der

Antrag auf Stundung abgelehnt.

Haben sich beide Seiten auf eine Stundung geeinigt,

wird eine entsprechende Stundungsvereinbarung erstellt.

In ihr werden der Zeitraum der Stundung, das Datum

der wieder einsetzenden Tilgungsrate sowie die anfallenden

Stundungsgebühren (ca. 50,- bis 250,- Euro) festgehalten.

- Kündigung

Die Kündigung eines Kredites ist eine einseitige Willenserklärung

des Kreditgebers oder des Kreditnehmers. Auch wenn

in dem Kreditvertrag kein Kündigungsrecht vereinbart

wurde, kann der Vertrag im gegenseitigen Einvernehmen

aufgelöst werden. Eine einseitige Kündigung kann zu

einer Vorfälligkeitsentschädigung

(VFE) (= ist die Bezeichnung für die außerplanmäßige

Rückführung eines Darlehens während der Zinsfestschreibungszeit.

Sie fällt an, wenn der Kreditnehmer das Darlehen kündigt.

Das Kreditinstitut kann den durch die Kündigung entstehenden

Zinsausfallschaden vom Kreditnehmer verlangen [BGB

§490 Abs. 2 S. 3) führen.

Folgende Unterscheidungen sind zu beachten:

- Kontokorrentkredite

Können jederzeit gekündigt werden.

- Ratenkredite

Können jederzeit ohne Einhaltung einer Kündigungsfrist

gekündigt werden. Die Kreditinstitute dürfen daraufhin

jedoch eine Vorfälligkeitsentschädigung verlangen.

- Darlehen ohne

Zinsfestschreibung

Können jederzeit unter Einhaltung einer 3-monatigen

Kündigungsfrist gekündigt werden (BGB §489 Abs.

2).

- Darlehen mit

Zinsfestschreibung

Können in folgenden 2 Varianten gekündigt werden

(BGB §489):

a) wenn die Zinsbindung endet. Mit einer Kündigungsfrist

von 1 Monat. Frühestens für den Ablauf des Tages,

an dem die Zinsbindung endet.

b) nach Ablauf von 10 Jahren seit der Vollauszahlung,

mit einer Kündigungsfrist von 6 Monaten.

Nach der Kündigung des Kredits ist der Kreditnehmer

zu einer sofortigen Rückzahlung der restlichen Schuld

verpflichtet. Vorhandene Kreditsicherheiten sind

dem Kreditnehmer zurück zu gewähren.

- Problemkreditbearbeitung

Notleidende Kredite (Kredite, die in Verzug geraten

sind oder wertberichtigt wurden), bei denen die Rückzahlungen

ungewiss sind, benötigen eine separate Kreditbearbeitung.

Die Kreditinstitute müssen diese Kredite als zweifelhafte

Forderungen zu Lasten ihres Ertrags oder verlusterhöhend

wertberichtigen. Um diesen Verlust zu vermeiden, bestehen

für die Kreditinstitute folgende Handlungsmöglichkeiten:

- Kreditsanierung

Ist der Versuch, durch entsprechende Maßnahmen den Kreditnehmer in die Lage zu versetzen, seinen notleidenden Kredit wieder zu bedienen. Zum Beispiel durch eine Umschuldung - Umwandlung von Verbindlichkeiten mit niedrigeren Zinsen und längerer Laufzeit.

- Kreditabwicklung

Anwendung aller Maßnahmen zur Forderungseintreibung und Sicherheitenverwertung mit dem Ziel, das erhöhte Adressenausfallrisiko zu reduzieren.

- Verkauf der Kredite

Im Rahmen des Kredithandels einzelne notleidende Kredite (oder ganze Kreditportfolios) zwischen den Kreditinstituten oder im Rahmen von Kreditderivaten zu verkaufen.

- Verbriefung

Umwandlung von Forderungsbeständen in handelsfähige Wertpapiere.

- Auslagerung in eine Bad Bank

Auslagerung der notleidenden Kredite in ein gesondertes Kreditinstitut. Ziel dabei ist die Übertragung der Ausfallrisiken auf Dritte.

1.3 Green Loans

Hierbei handelt es sich um „grüne Kredite“. Sie wurden ursprünglich von der Regierung eingeführt, um Einzelpersonen zu animieren, mehr Energieeinsparungen in ihrem Eigenheim zu erzielen und für Unternehmen, die

umweltfreundliche Produkte und Dienstleistungen anbieten. Inzwischen gibt es auch kommerzielle Kreditgeber. Genutzt werden können diese Kredite zum Kauf von Sonnenkollektoren oder für den Hausumbau.

Green Loans sollen stärker standardisiert werden. Dazu hat die Loan Market Association (LMA) die

Green Loan Principles (GLP)

herausgegeben. Es wurde ein Leitfaden geschaffen, um im Reporting und in der Verwendung der Mittel ein einheitliches Format vorzugeben.

1.4 Positive Incentive Loans

Hierbei handelt es sich um „grüne Kredite“ in einer anderen Finanzierungsform. Anders als bei Green Bonds geht es bei diesen Krediten nicht um einen konkreten Verwendungszweck, sondern darum, dass Unternehmen ihr gesamtes

Geschäft nachhaltiger aufstellen sollen. Die Konditionen (Zinssatz) dieser Kredite sind an das Erreichen von ganz bestimmten Nachhaltigkeitszielen gekoppelt.

Beispiel

- Ein Unternehmen lässt sich von einer unabhängigen Nachhaltigkeitsagentur bewerten.

- Kann das Unternehmen dieses erteilte Rating während der Laufzeit des Kredits verbessern, sinkt der Zinssatz des Kredits.

- Verschlechtert sich das Rating des Unternehmens, steigt der Zinssatz des Kredits.

1.5 Kreditvermittler

Kreditvermittler vermitteln Kredite und Darlehen. Sie

gewähren nicht selbst Kredite, sondern vermitteln Kreditgeber.

Für eine erfolgreiche Vermittlung erhalten sie eine Provision.

Die Provision bekommen sie von dem Kreditinstitut oder

direkt vom Kunden. Die Provision ist mit der Auszahlung

des Kredits oder Darlehen fällig und wenn der Kreditnehmer

keine Widerrufsmöglichkeiten nach BGB §495 mehr besitzt.

Jegliche Art einer Vorabvergütung ist gesetzlich verboten.

Weitere Entgelte, außer den effektiv entstandenen Auslagen,

dürfen nicht verlangt werden. (BGB §655 d). Die Provisionszahlung

ist eine Einmalzahlung. Es kann jedoch auch eine ratierliche

Provisionszahlung, die während der Kreditlaufzeit fällig

wird, ausgemacht werden. Diese Form ist jedoch nicht üblich.

Kreditvermittler dürfen nur tätig werden, wenn Sie die

entsprechende Zulassung nach der Gewerbeordnung (GewO

§34 c Abs. 1 Nr. 2) haben. Die gesetzliche Bezeichnung

ist Darlehensvermittler.

Wenn der Kunde direkt einen Darlehensvertrag mit dem Vermittler

eingeht, so geschieht das auf Basis des BGB (§655 a).

Angestellte Mitarbeiter eines Kreditinstituts handeln

als Erfüllungsgehilfe ihres Arbeitgebers. Das Kreditinstitut

benötigt ebenfalls eine Erlaubnis nach GewO §34 c. Der

Kreditvermittlungsvertrag muss in schriftlicher Form abgeschlossen

werden.

Kreditvermittler verfügen über ein breites Angebot an

Kreditinstituten, die sie ihren potentiellen Kunden anbieten

können. Sie können auf Grund dieser breiten

Basis in der Regel den individuellen Ansprüchen der Kunden

gerecht werden.

Der Kreditvermittlungsvertrag regelt die Rechte und Pflichten von Kreditvermittlern und deren Kunden. Darin enthalten sind die Definition des zu vermittelnden Kredits, die Provisionsansprüche des Vermittlers, die zeitliche Befristung und die Exklusivität des Vermittlers.

1.6 Kreditüberwachung und Kreditrevision

Da die Kreditgewährung mit Risiken verbunden ist, ist

eine Kreditüberwachung notwendig. Sie beinhaltet

eine laufende Beobachtung, Beurteilung und Auswertung

von Kreditrisiken und muss sicherstellen, dass negative

Entwicklungen rechtzeitig erkannt und offengelegt werden

können. In diesem Rahmen wird auch die wirtschaftliche

Entwicklung (Branchenentwicklung, Konjunkturverlauf) überwacht.

Bei Kreditengagements mit juristischen Personen wird zusätzlich

beobachtet, ob es eine Änderung der Rechtsform des Unternehmens

gab und ob zum Beispiel häufige Wechsel innerhalb der

Führungsebene stattfinden. Ein weiterer wesentlicher Punkt

der Kreditüberwachung ist die Kontrolle des Jahresabschlusses.

Wird eine negative Entwicklung erkannt, sollte diese gezielt

beseitigt werden.

Sollte sich aufgrund der Kreditüberwachung jedoch herausstellen, dass sich die wirtschaftlichen Verhältnisse des Kreditnehmers wesentlich verschlechtert haben und eine ordnungsgemäße Rückzahlung des Kredits nicht mehr gewährleistet ist, kann das Kreditinstitut den laufenden Kredit kündigen.

Die Kreditüberwachung beinhaltet folgende wesentliche Punkte:

- Überprüfung der Kreditwürdigkeit

- Überwachung der Sicherheiten

- Kontrolle der Einhaltung der Vertragsbedingungen

- Überwachung der Umsatzentwicklung des Kontos

- Beobachtung der Gesamtsituation des Kreditnehmers

Bei der Kreditrevision

handelt es sich um eine planmäßige Untersuchung der Kreditengagements

des kreditgebenden Kreditinstituts. Dazu zählt auch der

Prozessablauf innerhalb des Instituts bezogen auf die

Kreditentscheidung, der Kreditbearbeitung und der Kreditüberwachung

durch externe Prüfer (Wirtschaftsprüfungsgesellschaften)

und durch die interne Revision des Kreditinstituts. Mit

anderen Worten, die Kreditrevision prüft, ob die Vorgaben

der MaRisk (= "Mindestanforderungen an

das Risikomanagement". Verwaltungsanweisungen der BaFin

für die Ausgestaltung des Risikomanagements in deutschen

Kreditinstituten) für das Kreditgeschäft eingehalten

wurden.

Durch die Kreditrevision sollen die Kreditrisiken vermindert und Ausfälle minimiert werden.

1.7 Beendigung des Kreditverhältnisses

Das Kreditverhältnis endet mit der Rückzahlung der vereinbarten Kreditsumme. Das gilt natürlich nicht für Dispositionskredite. Sie fallen in die Kategorie des unbefristeten Kredits und stehen somit ständig zur Verfügung, ohne dass sie zu einem bestimmten Termin zurückgezahlt werden müssen. Bei diesen unbefristeten Dispositionskrediten endet das Kreditverhältnis durch Zeitablauf: das Konto muss bis zu einem bestimmten Zeitpunkt mindestens ausgeglichen sein oder einen Saldo im Haben ausweisen.

Eine andere Variante der Beendigung eines Kreditverhältnisses ist die Kündigung. Gründe für eine Kündigung können folgende sein:

- Unrichtige Angaben des Kreditnehmers über seine Vermögensverhältnisse.

- Eintritt einer wesentlichen Verschlechterung der Vermögensverhältnisse des Kreditnehmers.

- Fehlende Stellung (oder Aufstockung) der Sicherheiten durch den Kreditnehmer.

Das Kündigungsschreiben des Kreditinstituts an den Kreditnehmer muss die nachfolgend aufgeführten Punkte enthalten:

- Name des Kreditnehmers

- Kontonummer

- Anspruchsgrundlage

- Kündigungsgrund

- Forderungshöhe

- Rückzahlungsfrist

- Hinweis auf mögliche Folgen bei Nichtzahlung

Beim Tod des Kreditnehmers, gehen die Rechte und Pflichten aus dem Kreditvertrag auf die Erben des Verstorbenen über, so dass der Kreditvertrag nicht automatisch beendet wird.

2.1 Tages-/Festgelder

Das Tagesgeld wird auf einem Tagesgeldkonto

verwaltet. Es ist ein verzinstes Konto ohne festgelegte

Laufzeit. Das Konto wird als reines Guthabenkonto geführt

und kann nicht überzogen werden. Der Kontoinhaber kann

täglich ohne Einschränkungen über sein Guthaben verfügen.

Die Höhe des Zinssatzes ist normalerweise nicht festgeschrieben.

Vereinzelt werden jedoch fest definierte Zinssätze für

3 bis 12 Monate angeboten. Üblich ist aber, dass er täglich

durch das Kreditinstitut geändert werden kann. Der Zinssatz

ist abhängig vom Leitzins der europäischen Zentralbank.

Die Zahlung der Zinsen erfolgt monatlich, quartalsweise oder jährlich. Je nach Angebot des Kreditinstituts. Die Verzinsung eines Tagesgeldkontos ist höher als beispielsweise die Zinsen eines Sparbuchs.

Explizite Kündigungsfristen existieren für ein Tagesgeldkonto nicht.

Festgelder sind Termingeldeinlagen. Über

die angelegten Termingelder kann der Kunde während einer

vertraglich festgelegten Laufzeit nicht frei verfügen.

Erst nach Ablauf dieser vereinbarten Laufzeit steht ihm

sein Termingeld wieder zur Verfügung.

Das Feldgeldkonto dient der reinen Geldanlage. Das vom Kunden angelegte Termingeld wird über die gesamte Vertragslaufzeit mit einem festen Zinssatz verzinst. Unabhängig davon, wie sich der Geldmarktzinssatz (z.B. der europäischen Zentralbank) verändert. Die Höhe der Zinsen ist abhängig vom angelegten Betrag, dem aktuell gültigen Marktzinssatz und dem Anlagezeitraum. Der Anlagezeitraum kann sich von 1 Monat bis zu mehreren Jahren erstrecken. Je nach Angebot des Kreditinstituts.

Ein Festgeldkonto kann erst ab einer Mindestanlagesumme eröffnet werden. Sie liegt je nach Kreditinstitut zwischen 500,- und 5.000,- Euro.

Nach Ablauf des Anlagezeitraums wird der bestehende Vertrag automatisch verlängert, wenn der Kunde nicht fristgerecht kündigt. Bei Vertragsverlängerung wird der Zinssatz herangezogen, der zu diesem Zeitpunkt aktuell ist. Bei dieser automatischen Verlängerung wird die ursprüngliche Vertragslaufzeit als neuer Zeitrahmen herangezogen.

Eine Kündigung vor Laufzeitende ist nicht möglich.

Das sogenannte Kündigungsgeld

ist eine andere Variante des Termingeldes. Das Kündigungsgeld

hat keine feste Laufzeit. Stattdessen wird beim Abschluss

des Vertrages eine Kündigungsfrist vereinbart. Der Kunde

kann bis zum Ablauf der Kündigungsfrist nicht über sein

angelegtes Geld verfügen. Erst nach Kündigung und Ablauf

der Kündigungsfrist steht ihm sein Geld wieder zur Verfügung.

Möchte der Bankkunde vor Ablauf der Kündigungsfrist über sein Geld verfügen, muss er auf einen Großteil seiner Zinsen verzichten und eine Strafgebühr bezahlen. Damit entschädigt sich das Kreditinstitut für den Anlagenausfall.

Der Zinssatz wird in dieser Variante des Termingeldes nicht fest vereinbart. Er wird während der Laufzeit an den aktuellen Geldmarktzinssatz angepasst.

2.2 Sparbriefe

Sparbriefe sind festverzinsliche Anlageprodukte, mit denen man eine sichere Form der Geldanlage zur Verfügung hat. Das Geld wird über einen festgelegten Zeitraum (1 bis 10 Jahre) angelegt. Die Verzinsung der Sparbriefe ist für die gesamte Laufzeit festgelegt. Von den Kreditinstituten wird eine breite Palette an verschiedenen Variationen angeboten:

- Normaler Sparbrief

wird zum Nennwert (= Nominalwert) gekauft. Die Zinsen werden einmal jährlich (Jahresende) vergütet und stehen dem Anleger dann zur Verfügung.

- Abgezinster Sparbrief

bei dieser Art des Sparbriefs werden die Zinsen und Zinseszinsen für die gesamte Laufzeit des Sparbriefs von vornherein auf den Kaufpreis angerechnet. Damit liegt der Kaufpreis deutlich unter dem Nennwert des Sparbriefs.

- Aufgezinster Sparbrief

bei dieser Art des Sparbriefs wird das angelegte Kapital (inklusive der aufgelaufenen Zinsen) am Laufzeitende des Sparbriefs in einem Betrag zurückgezahlt.

- Sparbrief mit jährlich steigendem Zinssatz

dieser Sparbrief ist eine kurzfristig verfügbare Anlageart. Der Kunde kann ihn nach einer kurzen Wartezeit jederzeit zum Nennwert (zuzüglich der aufgelaufenen Zinsen) einlösen.

Sparbriefe laufen in der Regel zum Laufzeitende aus. Es gibt keine automatische Wiederanlage - und es gibt keine explizite Kündigung.

2.3 Spar- bzw. Sondersparformen

Nachfolgend aufgeführt die wichtigsten Sondersparformen:

- Bausparen

Bausparer schließen einen Sparvertrag (= einen sogenannten

Bausparvertrag) mit einer Bausparkasse (= ein spezielles

Kreditinstitut, das im Wesentlichen nur die Wohnungsbaufinanzierung

über Bausparverträge betreibt) ab, um die Last der

Finanzierung einer eigenen Immobilie zu reduzieren.

Ein klassisches Instrument dafür ist das Sparen in

Bausparverträgen.

Der im Bausparvertrag vereinbarte Bauspartarif bestimmt

den Spar- und Darlehenszins, die Anspar- und Tilgungszeit,

eine eventuell vereinbarte Mindestvertragsdauer, das

Mindestguthaben bei Zuteilung des Bausparvertrags,

die Regelspar- und Tilgungsbeiträge und die Vertragsabschlussgebühr.

Die Laufzeit eines standardisierten Bauspartarifs

beträgt zwischen 18 und 20 Jahren. Davon sind zirka

8 Jahre Ansparzeit. Die Vertragsabschlussgebühr beträgt

in der Regel 1% - 3% der Bausparsumme. Die Bausparsumme

setzt sich aus dem Anteil des Sparanteils und des

möglichen Bauspardarlehens zusammen. Der fest definierte

Sparzins bezieht sich auf das angesparte Kapital.

Der fest vereinbarte Darlehenszins wird auf die nominelle

Vertragssumme berechnet.

Das Prinzip des Bausparens ist das einer Solidargemeinschaft.

Viele Sparer legen ihr Geld zu niedrigen Zinsen an

und leihen es im Prinzip an andere Bausparer aus.

Im Gegenzug dazu bekommen sie zu einem definierten

Zeitpunkt neben ihrem eingezahlten Guthaben zusätzlich

ein zinsgünstiges Hypothekendarlehen. Mit diesem Darlehen

können sie die angestrebte Immobilie erwerben.

Das Bausparen wird darüber hinaus vom deutschen Staat

mit einer Wohnungsbauprämie, Abreitnehmerzulage und

einer Eigenheimrente gefördert.

- 1. Sparphase

In der Sparphase wird die im Bausparvertrag festgelegte

Bausparsumme zu einem ebenfalls im Bausparvertrag

festgelegten Prozentsatz vom Bausparkunden angespart.

Das Kapital wird durch die gesamte Solidargemeinschaft

der Bausparer einer Bausparkasse gesammelt. Das

so zur Verfügung stehende Gesamtkapital der Bausparkasse

bildet den Rahmen des verfügbaren Kreditvolumens

der Darlehensnehmer.

Der Bausparvertrag wird normalerweise mindestens

mit dem Regelsparbeitrag von monatlich zwischen

3% und 10% der Bausparsumme abgeschlossen. Das heißt,

dass der Bausparer in der Sparphase diesen Betrag

monatlich sparen muss. Die Zahlungsweise (monatlich,

vierteljährlich, …) und die Zahlungshöhe kann vom

Kunden selbst gewählt werden. Die Bausparkassen

legen in ihren Allgemeinen Geschäftsbedingungen

fest, dass bei Nichtsparung durch den Kunden der

Vertrag durch die Bausparkasse gekündigt werden

kann.

Der Bausparer hat einen Rechtsanspruch auf das Bauspardarlehen

aus einem zuteilungsreifen Bausparvertrag.

-

2. Zuteilung

Mit Zuteilung des Bausparvertrages ist die grundsätzliche

Freigabe zur Auszahlung gemeint. Zu diesem Zeitpunkt

kann sich der Bausparer sein angespartes Guthaben

und, nach Stellung ausreichender Sicherheiten, das

vereinbarte Darlehen auszahlen lassen.

Die Zuteilungsvoraussetzungen sind in den jeweiligen

Bausparverträgen genau definiert. In der Regel werden

folgende Voraussetzungen festgelegt:

- Mindestguthaben

das angesparte Guthaben muss 40% - 50% der Bausparsumme

erreicht haben. Der effektive Prozentsatz ist

im Bausparvertrag genau festgehalten.

- Mindestvertragsdauer

ist auch im Bausparvertrag genau festgelegt. Gemeint

ist hier, der Zeitraum, der zwischen dem Vertragsabschluss

und dem frühestmöglichen Zuteilungstermin eines

Bausparvertrages liegt.

- Mindestbewertungszahl

die vertraglich festgelegte Bewertungszahl, die

mindestens für die Zuteilung erreicht werden muss.

Für die Berechnung der Bewertungszahl werden das

angesparte Guthaben und der Zeitraum in dem das

Guthaben zur Verfügung steht, zu Grunde gelegt.

- Mindestsparzeit

die Zeit, in der angespart werden muss. Also den

Zeitraum zwischen dem Vertragsabschluss und dem

frühestmöglichen Zugteilungstermin (12 - 60 Monate).

- 3. Darlehensphase

Für das in Anspruch genommene Darlehen muss vom

Bausparer der vertraglich vereinbarte Darlehenszins

gezahlt werden. In diesem Zeitraum der Darlehensphase

wird das Darlehen getilgt. Das Bauspardarlehen kann

jederzeit komplett oder in Teilbeträgen zurückgezahlt

werden, ohne dass die bei Kreditinstituten übliche

Vorfälligkeitsentschädigungen

anfallen.

Bauspardarlehen sind Annuitätendarlehen

.

Sie haben einen festen Zinssatz über die gesamte Laufzeit.

Die anfängliche Tilgung beträgt monatlich zwischen

0,2% und 0,9% der Bausparsumme.

Bauspardarlehen dürfen für folgende Maßnahmen genutzt

werden (Bausparkassengesetz [BauSparkG] §1 Abs. 3):

- Errichtung, Beschaffung,

Erhaltung und Verbesserung von überwiegend zu

Wohnzwecken bestimmten Gebäuden und von Wohnungen,

insbesondere von Eigenheimen und Eigentumswohnungen,

sowie der Erwerb von Rechten zur dauernden Nutzung

von Wohnraum.

- Errichtung, Beschaffung,

Erhaltung und Verbesserung von anderen Gebäuden,

soweit sie Wohnzwecken dienen.

- Erwerb von Bauland

und Erbbaurechten zur Errichtung von überwiegend

zu Wohnzwecken bestimmten Gebäuden.

- Erwerb von Bauland

und Erbbaurechten zur Errichtung anderer Gebäude

hinsichtlich des Anteils, der dem Verhältnis des

zu Wohnzwecken bestimmten Teils des auf dem Grundstück

zu errichtenden Gebäudes zum Gesamtgebäude entspricht.

- Maßnahmen zur

Erschließung und zur Förderung von Wohngebieten.

- Ablösung von

Verbindlichkeiten, die zur Durchführung von Maßnahmen

der oben aufgeführten Punkte dienen.

- Die Ablösung

von Verbindlichkeiten, die auf einem überwiegend

Wohnzwecken dienenden Grundstück ruhen.

- Bonussparen

Mit der Dauer des Sparens steigt der Bonus, den der Kunde zusätzlich zu den Zinsen erhält. Die Laufzeit dabei ist frei wählbar. Es werden monatlich gleichbleibende Sparbeträge eingezahlt. Ein entsprechender Sparvertrag könnte folgendermaßen aussehen:

- Monatliche Einzahlung 50,- Euro.

- Variable Zinsen; zusätzlich Prämien (Bonus) nach 3 Jahren.

- Die Prämie wächst mit der Spardauer auf bis zu 50% des jährlichen Sparbetrags.

- Vertragslaufzeit 20 Jahre.

- Zinseszins durch Zinsgutschrift jeweils zum Jahresende.

- Vorzeitige Verfügung des angesparten Guthabens möglich - mit einer Kündigungsfrist von 3 Monaten.

- Kostenfrei.

- Versicherungssparen

Beim Versicherungssparen handelt es sich um eine Kombination aus einer Versicherung und einem Vermögensaufbau. Dabei handelt es sich um ein steuerbegünstigtes Sparen in Form einer Lebensversicherung. Die Einzahlungen in den Versicherungsvertrag können als Sonderausgaben steuerlich geltend gemacht werden.

Kunden zahlen beim Versicherungssparen monatlich in einen Versicherungsvertrag ein. Dabei werden ein Teil der Einzahlung für eine Risikoversicherung und der andere Teil für einen Vermögensaufbau verwendet. Das angesparte Geld (Vermögensaufbau) kann dabei wahlweise auf der Basis eines Banksparplans oder über einen Investmentfonds erfolgen.

- Renditesparen

Beim Renditesparen handelt es sich um die Möglichkeit an positiven Entwicklungen (z.B. des Dax-Indices) zu partizipieren. Je nach Kreditinstitut erfolgt die Ausgestaltung des Renditesparens unterschiedlich. Eine übliche Variante davon ist, die Kursentwicklung eines Börsen-Indices in bestimmten Abrechnungszeiträumen abzuleiten und daraus eine Verzinsung zu definieren.

Das Renditesparen eignet sich für Kunden, die ohne Verlustrisiko an den Entwicklungen der Kapitalmärkte partizipieren möchten - und dabei bereit sind, auf eine sichere Verzinsung zu verzichten.

- Prämiensparen

Siehe Bonussparen

3.1 Kontoabrechnungen

Die Kontoabrechnung (Rechnungsabschluss) ist eine von Kreditinstituten monatlich oder quartalsweise Übersicht der Erträge und der Kosten eines Kontos. Bestandteile der Übersicht sind die Zinsen (Soll- und Habenzinsen), die Kontoführungsgebühren sowie ein Auslagenersatz für Porto und weitere Gebührenpositionen. Die Kreditinstitute sind zur Erstellung des Rechnungsabschlusses gesetzlich verpflichtet (HGB §355 Abs.2).

Nachdem der Kontoinhaber den Rechnungsabschluss erhalten hat, ist er verpflichtet dessen Richtigkeit unverzüglich zu überprüfen und damit zur Entlastung der Kreditinstitute beizutragen. Er gilt als genehmigt, wenn der Kontoinhaber nicht innerhalb von 6 Wochen Widerspruch einlegt.

3.2 Zins- und Gebührenabgrenzung

Wenn Konten nicht monatlich sondern innerhalb einer größeren Periode (z.B. vierteljährlich) abgerechnet und gebucht werden, muss eine Zins- und Gebührenabgrenzung durchgeführt werden. Mit dieser Abgrenzung werden Zinsen und Gebühren berechnet, die bei einer monatlichen Abrechnung angefallen wären. Sie werden nach der Berechnung im Hauptbuch auf einem separaten Konto gebucht. Die Berechnung der Abgrenzungen werden in der Regel (sofern sie maschinell durchgeführt werden) in einem separaten Report angezeigt.

Abgrenzungen sind notwendig, um die Ergebnisse des Kreditinstituts periodengerecht ermitteln zu können, wenn Buchungen von Geschäftsvorfällen unterschiedliche Rechnungsperioden betreffen. Diese rechnungsübergreifenden Buchungen fallen immer dann an, wenn Zahlungsziele vereinbart werden, die nicht periodengleich sind. Ein weitere Punkt der Abgrenzung ist, dass anfallende Steuern für die entsprechenden Zeiträume korrekt abgeführt werden können.

3.3 Zinsberechnung

Für die Zinsberechnung gibt es 2 Hauptvarianten:

- Einfache Zinsrechnung

- Zinseszinsrechnung

Einfache Zinsrechnung

Anfallende und nicht ausgezahlte Zinsen und das zu verzinsende Kapital (Kredit, Darlehen) werden nicht addiert.

Zinseszinsrechnung

Nicht ausgezahlte Zinsen werden zum Grundbetrag addiert und bei der weiteren Verzinsung berücksichtigt. Die aktuell anfallenden Zinsen werden also auf das Kapital und der "kapitalisierten Zinsen" vergangener Berechnungsperioden berechnet und kontinuierlich mitverzinst.

Bei der Zinsberechnung kann man des Weiteren nach der Anzahl der Zinsperioden unterscheiden:

- Jährliche Verzinsung

einmal im Jahr, zum Jahresende.

- Unterjährige Verzinsung

mehrmals jährlich.

Die Zinsberechnung wird auf Grundlage der Prozentrechnung durchgeführt. Die deutschen Kreditinstitute rechnen dabei mit 360 Tagen für 1 Jahr und 30 Tage für 1 Monat.

Beispiel: Berechnung der Jahreszinsen

Z (anfallende

Zinsen) = K

(Kapital) x P

(%-Zinssatz) / 100

Z = 10.000,- x 0,5 / 100 = 50,- Euro Zinsen

Die Zinsen für 1 Jahr, bei einem Sparguthaben von 10.000,- Euro und einem Zinssatz von 0,5%, betragen 50,- Euro.

Beispiel: Berechnung der Monatszinsen

Z (anfallende

Zinsen) = K

(Kapital) x P

(%-Zinssatz) x M

(Anzahl der Monate) / 100

x 12

Z = 10.000,- x 0,5 x 6 / 100 x 12 = 25,- Euro Zinsen

Die Zinsen für 6 Monate, bei einem Sparguthaben von 10.000,- Euro und einem Zinssatz von 0,5%, betragen 25,- Euro.

Beispiel: Berechnung der Tagesszinsen

Z (anfallende

Zinsen) = K

(Kapital) x P

(%-Zinssatz) x T

(Anzahl der Tage) /

100 x 360

Z = 10.000,- x 0,5 x 90 / 100 x 360 = 12,50,- Euro

Zinsen

Beispiel: Berechnung der Zinseszinsen

Kverzinst (Endkapital

nach der Verzinsung) =

Kanfang (Anfangskapital

vor der Verzinsung) x (1

+ P/100) n

(Anzahl der Jahre) (als Potenzzahl)

Kverzinst = 10.000,- x (1 + 0,5/100) 5

Kverzinst = 10.000,- x (1,005) 5

Kverzinst = 10.000,- x 1,030338 = 10.303,38 Euro

Endkapital nach Verzinsung

Die Zinseszinsen für 5 Jahre, bei einem Sparguthaben von 10.000,- Euro und einem Zinssatz von 0,5%, betragen 303,38 Euro.

3.4

Bankgebühren

Kreditinstitute berechnen ihren Kunden für die geleisteten

Dienstleistungen Gebühren ("Bankgebühren").

Der Anspruch auf diese Gebühren wird vertraglich

vereinbart. Sie werden in den jeweiligen Preisverzeichnissen

des Kreditinstituts bekannt gegeben. Eine Bepreisung von

Arbeiten der Bank, die keine Kunden-Dienstleistungen sind,

ist unzulässig. Desweiteren ist es nicht erlaubt,

für gesetzliche Mitwirkungs- oder Erfüllungspflichten

eine Gebühr zu verlangen.

Gebühren, die bepreist werden dürfen sind:

- Abhebung am Geldautomaten (Buchungspostengebühr)

- Kontoführung

- Sparverkehr

- Sorten

- Bankschließfächer/Verwahrstücke

- Sonstiges (z.B. Bescheinigungen, Edelmetalle …)

- Bareinzahlungen/Barauszahlungen

- Überweisungen

- Daueraufträge

- Lastschriften

- Kartenzahlungen

- Scheckverkehr

- Depotführung

- Geschäfte an Terminbörsen

(Optionen/Futures)

- Vermögensverwaltung

- Sonderdienstleistungen

im Zusammenhang mit Wertpapieranlagen

- Dienstleistungen

im Kreditgeschäft

- Auskünfte

- Avale

Gebühren, die nicht bepreist werden dürfen sind (Quelle:Verbraucherzentrale

Nordrhein-Westfalen):

- Auskünfte

Holen Banken oder Dritte im eigenen Interesse Auskünfte

ein, sind dies allgemeine Geschäftskosten, für die

Kunden nichts zahlen müssen. Wer die Bank auffordert,

Auskünfte weiterzugeben, muss aber dafür bezahlen.

§ 307 BGB

- Barzahlungen

Wer Geld auf das eigene Konto ein- oder auszahlt,

bleibt gebührenfrei. Ausnahme: Bei Konten mit Einzelpreisabrechnung

sind nur fünf Buchungen pro Monat gratis; bei Einzahlungen

auf fremde Konten fallen Gebühren an. BGH,

Az. XI ZR 80/93 und Az. XI ZR 217/95

- Erbfall

Angaben zum Kontostand des Erblassers sowie die Umschreibung

des Kontos auf den Erben sind gratis; lässt sich der

Erbe über die zweckmäßige Verwendung des Geldes beraten,

darf die Bank ein Honorar verlangen. LG

Frankfurt, Az. 2/2 O 46/99; LG Dortmund, Az. 8 O 57/01

- Erträgnisaufstellungen

Wer aus steuerlichen Gründen eine Erträgnisaufstellung

anfordert, muss dafür eine Gebühr entrichten; kostenlos

müssen Banken für Kunden die Jahresbescheinigung und

die Jahressteuerbescheinigung erstellen. Gesetzliche

Pflicht

- Freistellungsaufträge

Die Bank ist zur Verwaltung und Änderung der Aufträge

gesetzlich verpflichtet; daher für Kunden kostenfrei.

BGH, Az. XI ZR 269/96

- Geldempfang aus

dem Ausland

Banken müssen Geldeingänge aus dem Ausland ordnungsgemäß

verbuchen. Bei Girokonten werden sie als reine Verrechnungsstelle

tätig; das ist keine besondere Serviceleistung für

Kunden – Gebühren sind daher unzulässig. §

676 f BGB

- Geldautomat

Zwar darf das Geldinstitut Gebühren am Automaten verlangen,

muss dann aber am Schalter gratis auszahlen. BGH,

Az. XI ZR 217/95

- Kontoauflösung

Wer sein Girokonto fristlos auflöst oder einen Sparvertrag

fristgerecht kündigt, muss keine Gebühr entrichten.

§ 307 BGB

- Kontoauskünfte

Fordern Kunden von der Bank unzulässige Gebühren zurück,

darf diese nicht darauf bestehen, dass der Kunde die

Belastung (Datum/Betragshöhe) nachweist. Die Bank

muss gratis über die strittige Abbuchung Auskunft

geben. OLG Schleswig, Az. 5

U 116/98

- Kontoauszüge

Sind grundsätzlich kostenfrei.

- Kontopfändung

Banken trifft eine gesetzliche Pflicht, Pfändungsbeschlüsse

kostenfrei zu bearbeiten und monatlich zu überprüfen;

auch die Kosten einer Vorpfändung oder eines Zahlungsverbots

fallen Kunden nicht zur Last. BGH,

Az. XI ZR 219/98 und Az. XI ZR 8/99

- Kopien/Telefonate

Kosten für allgemeine Telefonate und Kopien sind nicht

auf Kunden abwälzbar, nur Kosten für Sonderaufträge.

§ 676 f BGB

- Kreditkarte

Wer seine Kreditkarte vor Laufzeitende zurück gibt,

muss für die restliche Zeit nicht weiterzahlen; Kunden

können vom Geldinstitut den Jahresbetrag anteilig

zurückfordern; Gleiches gilt für Bankkundenkarten

(EC-Karte). OLG Frankfurt, Az.

1 U 108/99

- Kreditkartenverlust

Trifft den Kunden ein Verschulden (Beschädigung/Verlust),

darf die Bank für die Ersatzkarte ein Entgelt verlangen.

OLG Celle, Az. 13 U 186/99

- Kreditverhandlungen

Lehnt ein Kunde ein Vertragsangebot ab, darf das Institut

keine Entschädigung verlangen; es gehört zu den üblichen

Risiken jeder Geschäftstätigkeit, dass potenzielle

Kunden vor Vertragsschluss wieder abspringen. OLG

Dresden, Az. 7 U 2238/00

- Lastschriftverkehr

Verweigert die Bank die Einlösung von Lastschriften,

Schecks, Daueraufträgen und Überweisungen, weil das

Konto nicht gedeckt ist, wird sie aus eigenem Sicherheitsinteresse

tätig; Gebühren darf sie nicht verlangen – Gleiches

gilt für die Nachricht der Nichtausführung; die Kosten

darf sie nicht in Schadenersatz umbenennen. BGH,

Az. XI ZR 5/97 und BGH, Az. XI ZR 296/96; BGH, Az.

XI ZR 197/00

- Löschungsbewilligung

Banken sind per Gesetz verpflichtet, die Löschung

einer Hypothek oder Grundschuld zu bewilligen, dafür

dürfen sie kein Entgelt verlangen, aber für tatsächliche

Sachkosten wie die Beglaubigung durch einen Notar.

BGH, Az. XI ZR 244/90

- Mahnkosten

Für die verzugsbegründende Mahnung darf die Bank kein

Entgelt verlangen. Unzulässig ist es auch, Mahnkosten

zu erheben, wenn das Geldinstitut als Verzugsschaden

die marktüblichen Zinsen verlangt. BGH,

Az. III ZR 120/87; LG Dortmund, Az. 8 O 217/07

- Nachforschungen

Geldinstitute müssen bei Überweisungen dafür sorgen,

dass das Geld beim Empfänger ankommt. Kommt das Geld

nicht an, müssen sie Nachforschungen anstellen – sie

handeln daher im eigenen Interesse. LG

Frankfurt, Az. 2/2 O 16/99

- PIN

Geht eine PIN-Nummer auf dem Postweg verloren, darf

die Bank keine Gebühren für das Neuversenden erheben.

LG Frankfurt, Az. 2/2 O 46/99

- Reklamationen

Reklamiert ein Kunde, ist die Bank vertraglich verpflichtet,

dieser Beanstandung nachzugehen. Eine Gebühr darf

sie selbst dann nicht verlangen, wenn die Bank nachweisen

kann, dass alles ordnungsgemäß war.

LG Köln, Az. 26 O 30/00

- Rücklastschrift

Für die Bearbeitung von Rücklastschriften oder Rückschecks

darf die Bank von ihren Kunden keine pauschale Gebühr

verlangen. Sie würde damit unzulässigerweise Kosten

auf ihre Kunden abwälzen, deren Erstattung sie eigentlich

von der Gläubigerbank verlangen kann. OLG

Celle, Az. 3 U 152/07

- Sparbuch

Verlegt ein Kunde sein Sparbuch, kann das Geldinstitut

für das Ausstellen eines Ersatzsparbuchs Geld nehmen;

allerdings darf die Bank höchstens 2,50 Euro je angefangene

50 Euro Guthaben verlangen – höchstens 75 Euro. BGH,

Az. XI ZR 351/97

- Treuhandgebühr

Für die Ablösung und Umschuldung der Baufinanzierung

dürfen Banken keine Löschungsgebühr fordern; die Ablösung

des Darlehens ist eine Grundpflicht der Bank, die

sie nicht als besondere Serviceleistung verkaufen

darf. Gesetzliche Pflicht

- Zeichnungsgebühr

Will ein Kunde neu ausgegebene Aktien zeichnen, bekommt

aber wegen Überzeichnung keine zugeteilt, darf die

Bank ein „maßvolles Entgelt“ in Rechnung stellen.

Denn die Bank hat zumindest die Zuteilungschance gewahrt.

BGH, Az. XI ZR 156/02

Legende:

BGH = Bundesgerichtshof

LG = Landesgericht

OLG = Oberlandesgericht

BGB = Bürgerliches Gesetzbuch

Az = Aktenzeichen

4.1 Bargeldloser Zahlungsverkehr

Mit bargeldlosem Zahlungsverkehr ist der Übertrag von Zahlungsmitteln ohne Hilfe von Bargeld gemeint. Er erfolgt üblicherweise durch Kreditinstitute. Betroffen davon sind Zahlungen in Form von Buchgeld zwischen Girokonten (Kontokorrentkonten). Innerhalb des Buchungsvorgangs wird das Girokonto des Auftraggebers wird mit dem Zahlungsbetrag belastet und das Konto des Empfängers erhält die entsprechende Gutschrift gebucht.

Innerhalb des bargeldlosen Zahlungsverkehrs unterscheidet man noch einmal zwischen:

- Beleghaften Zahlungsverkehr

wenn der Bankkunde zum Beispiel eine Überweisung in Form eines Beleges in der Bank zur Bearbeitung abgibt.

- Nicht-beleghaften

Zahlungsverkehr

wenn der Bankkunde die zu überweisenden Daten elektronisch an die Bank leitet.

Wird Geld zwischen zwei Banken gebucht, so geschieht das

über so genannte Gironetze. In Deutschland existieren

davon vier, die auch Auslandszahlungen abwickeln:

- LZB-Giroverkehr der Deutsche Bundesbank

- Spargironetz der Deutsche Girozentrale, Kommunalbanken, Sparkassen

- Netz für Ringgiroverkehr der Genossenschaftsbanken

- Postgironetz der Deutsche Postbank

Zahlungen und Auslandszahlungsaufträge innerhalb der Europäischen

Union werden zwischen den Banken in der Regel über SWIFT

oder TARGET (= "Trans-European Automated Realtime Gross

settlement Express Transfersstem" - ist das Zahlungssystem

der Zentralbanken des Eurosystems für die schnelle Abwicklung

von Überweisungen in Echtzeit) abgewickelt.

Für die normalen Bankkunden existiert das Zahlungssystem

SEPA .

Mit SEPA sind im Euro-Zahlungsverkehr alle Überweisungen

zwischen nationalen und europäischen Transaktionen standardisiert

worden. Dadurch gibt es in den Mitgliedsstaaten der EU

keine unterschiedlichen nationalen Zahlungsverkehrsformate

mehr. Das hat zur Folge, dass die innereuropäischen, grenzüberschreitenden

Überweisungen vereinfacht wurden.

Um einen Zahlungsauftrag durchzuführen, muss ein Kreditinstitut beauftragt werden oder der Auftraggeber macht das auf elektronischen Weg via Online-Banking.

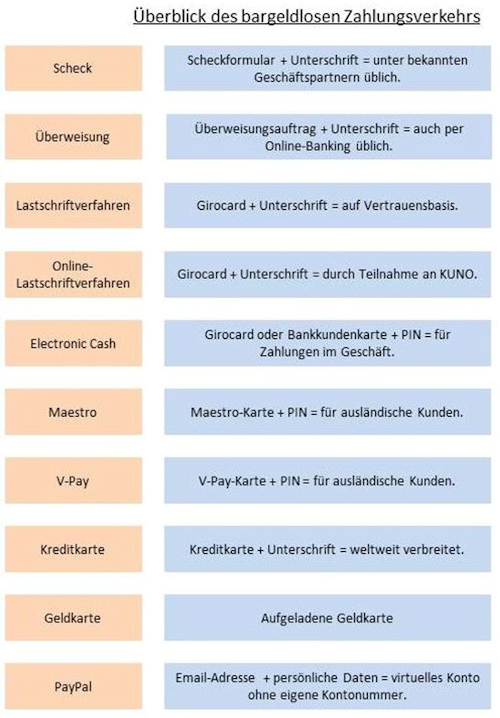

Klassische Auftragsarten im Zahlungsverkehr sind:

- Überweisung

- Scheck

- Wechsel

- Lastschrift

Elektronische Auftragsarten im Zahlungsverkehr

sind:

- GeldKarte

- Debitkarten (Electronic Cash)

- Kreditkarten

- PayPal

Einen Überblick über den bargeldlosen Zahlungsverkehr finden Sie hier:

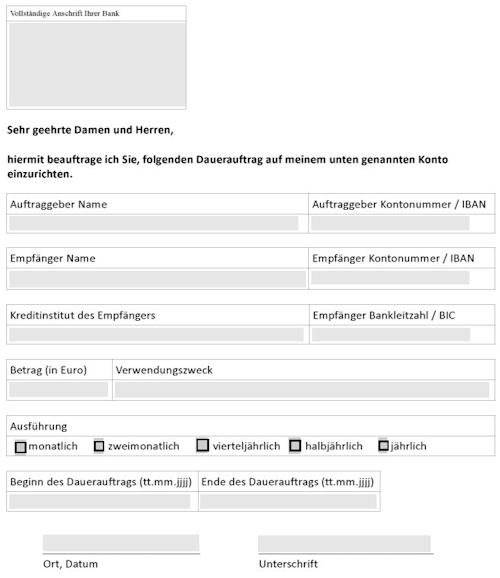

4.2 Daueraufträge

Unter Dauerauftrag versteht man im Zahlungsverkehr eine bargeldlose Überweisung. Diese Überweisung findet regelmäßig zu einem festgelegten Termin (Ausführungszeitpunkt), mit einem gleichbleibenden zu überweisenden Betrag statt. Der Empfänger der Überweisung ist immer derselbe. Der Zeitraum, in dem die regelmäßigen Überweisungen durchgeführt werden, ist auf eine unbestimmte Zeit festgelegt. Also immer, bis auf Widerruf. Daueraufträge werden oft eingerichtet, um zum Beispiel Miet- oder Versicherungsprämienzahlungen ausführen zu lassen.

Der Dauerauftrag unterliegt dem BGB (§675 f Abs. 2 - Zahlungsdienstrahmenvertrag).

Der Auftraggeber erteilt seinem Kreditinstitut einmalig

die Weisung die Daueraufträge bis auf Widerruf zu Lasten

seines Kontos durchzuführen. Änderungen des erteilten

Dauerauftrags sind seitens des Auftraggebers jederzeit

möglich. Der Widerruf des Dauerauftrags ist bis zum Ende

des Geschäftstages vor dem vereinbarten Zahlungstermin

möglich. Das Kreditinstitut ist verpflichtet, den Auftraggeber

des Dauerauftrags, über nicht ausgeführte Daueraufträge

wegen mangelnder Kontodeckung, zu benachrichtigen.

Ein Beispiel eines Dauerauftrags finden Sie nachfolgend:

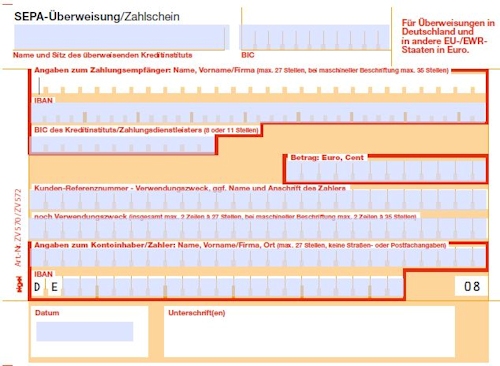

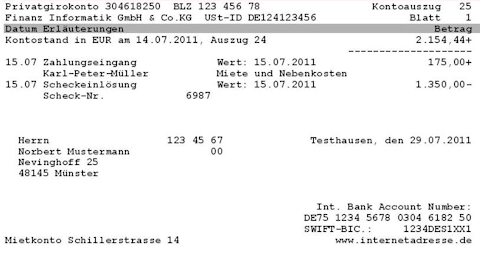

4.3 Einzelüberweisung

Eine Einzelüberweisung ist eine Überweisung, mit der ein

Kontoinhaber seinem Kreditinstitut den einmaligen

Auftrag erteilt, zu Lasten seines Kontos, einem Überweisungsempfänger,

auf dessen Konto, den in der Einzelüberweisung genannten

Betrag gutzuschreiben.

Die Einzelüberweisung ist ein Zahlungsinstrument des bargeldlosen

Zahlungsverkehrs. Sie werden durch das europaweit bestehende

SEPA-Verfahren

abgewickelt. Mit diesem Verfahren können Inlands- und

Auslandsüberweisungen innerhalb der Europäischen Union

durchgeführt werden.

Nachfolgend ein Beispiel eines SEPA-Überweisungsträgers:

Zum Vergrößern, bitte auf

das Bild klicken !

Der ausgefüllte Überweisungsträger wird vom Kontoinhaber

unterschrieben bei seiner kontoführenden Bank eingereicht.

Das Kreditinstitut nimmt den Überweisungsauftrag entgegen,

prüft ihn und leitet ihn mittels des Datenträgeraustauschverfahrens

(= DTA: Verfahren im bargeldlosen Zahlungsverkehr

mit einem einheitlichen Standard. Es ermöglicht die elektronische