Depotbank

1. Überblick

2 Aufgaben

3 Auswirkungen der UCITS-Richtlinie

4. Kontrollfunktionen im täglichen

Prozessablauf

1. Überblick

Die Depotbank ist eine Bank, die die Verwahrung

und Verwaltung von Wertpapieren durchführen darf, also

das Depotgeschäft abwickelt. Dafür erhebt sie eine Depotgebühr.

Zu den Kunden der Depotbank gehören institutionelle

Investoren, Kapitalanlagegesellschaften (Kapitalverwaltungsgesellschaften),

Asset Manager und Fondsgesellschaften. Die Depotbank

fungiert als Finanzintermediär zwischen den Anlegern

und der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)

zum Schutz der Anleger.

Im Investmentgesetz (Kapitalanlagegesetzbuch KAGB) ist

festgelegt worden, dass die KAG (KVG) zur Verwahrung

des Fondsvermögens ein Kreditinstitut als Depotbank

zu beauftragen hat. Die Depotbank muss ihren Sitz im

Geltungsbereich des Investmentgesetzes (Kapitalanlagegesetzbuch

KAGB) haben und zum Einlagen- und Depotgeschäft zugelassen

sein. Jeder Wechsel der Depotbank unterliegt der Genehmigung

der BaFin.

Das BaFin kann jederzeit der KAG (KVG) einen Wechsel der Depotbank

auferlegen, wenn die Depotbank ihre gesetzlichen oder

vertraglichen Pflichten nicht ordnungsgemäß erfüllt

oder ihr haftendes Eigenkapital die vorgeschriebene

Mindesthöhe unterschreitet.

Bei der Wahrung ihrer Aufgaben handelt die Depotbank

unabhängig von der KAG (KVG). Das ist ein ganz wichtiger Punkt,

da sie gesetzlich verpflichtet ist, im ausschließlichen

Interesse der Anleger zu handeln. Dennoch hat sie die

Weisungen der KAG (KVG) auszuführen, sofern diese nicht gegen

gesetzliche Bestimmungen und Vertragsbedingungen verstoßen.

Durch die strikte Trennung der handelnden Personen (Geschäftsführer,

Prokuristen, Handlungsbevollmächtigte) - sie dürfen

nicht gleichzeitig Angestellte der KAG (KVG) und der Depotbank

sein, wird diese Unabhängigkeit zusätzlich sichergestellt.

Die ordnungsgemäße Erfüllung der gesetzlichen oder vertraglichen

Pflichten als Depotbank ist durch einen geeigneten Abschlussprüfer

einmal jährlich zu prüfen. Die Depotbank hat den Prüfer

spätestens zwei Monate nach Ablauf des Kalenderjahres

zu bestellen. Der Prüfer hat den Prüfungsbericht unverzüglich

nach Beendigung der Prüfung bei der BaFin anzuzeigen.

Das Kreditinstitut, das für die Wahrnehmung der Aufgaben

der Depotbank bestellt werden soll, muss die hierfür

erforderliche Erfahrung und über die organisatorischen

Vorkehrungen verfügen. Die Depotbank muss ein haftendes

Eigenkapital vom mindestens 5 Millionen Euro haben.

2. Aufgaben

Anlegerschutz

Im Sinne des Anlegerschutzes sind die nachfolgend aufgeführten

Punkte durch die Depotbank wahrzunehmen:

- Trennung Fondsvermögen

ein wichtiger Aspekt des Anlegerschutzes ist die Trennung

des Fondsvermögens von dem Vermögen der KAG (KVG) und somit

die Verweigerung des direkten Zugriffs auf das Fondsvermögen.

- Verwahrung von Wertpapieren

und Geld

die Depotbank ist für die Verwahrung von Wertpapieren

und Geld zuständig. Sie gibt die Anteilscheine aus

und sorgt für dessen Rücknahme. Dadurch beobachtet

und kontrolliert sie unter anderem das Geschäftsverhalten

der KAG (KVG).

- Ausgabe und Rücknahme

von Anteilscheinen

die Ausgabe der Anteilscheine darf nur gegen die volle

Leistung des Ausgabepreises erfolgen. Diese Aufgabe

hat den Nutzen, dass dadurch gewährleistet wird, dass

keine Verminderung der Anteilswerte durch zu günstig

ausgegebene Fondszertifikate eintreten kann.

- Kontrollfunktionen

gegenüber der Fondsbuchhaltung

die Depotbank übernimmt mit der Durchführung verschiedener

Kontrollfunktionen die Rolle der Anleger. Sie nimmt

die Interessen der Anleger gegenüber der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)

wahr.

Geltendmachung von Ansprüchen der Anleger:

Die Depotbank ist berechtigt (und verpflichtet) Ansprüche

der Anleger wegen Verletzung des Investmentgesetzes

(Kapitalanlagegesetzbuches KAGB) oder der Vertragsbedingungen

gegen die KAG (KVG) geltend zu machen.

Verwahrung Geld und Wertpapiere

Die Verwahrung der zum Investmentvermögen gehörenden

Wertpapiere und Gelder sind in einem gesperrten Depot

und auf Sperrkonten vorzunehmen. Die Wertpapiere dürfen

nur einer Wertpapiersammelbank, einem anderen in- oder

ausländischen Kreditinstitut oder einem anderen ausländischen

Verwahrer, sofern dieser die Voraussetzungen des Depotgesetzes

erfüllt, zur Verwahrung anvertraut werden.

Die zum Investmentvermögen gehörenden Guthaben sind

auf Sperrkonten zu verwahren. Die Depotbank ist berechtigt

und verpflichtet, auf den gesperrten Konten vorhandene

Guthaben auf Sperrkonten bei anderen Kreditinstituten

zu übertragen, wenn die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) die

Depotbank anweist.

Der Bestand an Immobilien sowie Beteiligungen an Immobilien-Gesellschaften

und weitere nicht verwahrfähige Vermögensgegenstände

sind laufend zu überwachen.

Ausgabe/Rücknahme

Anteilscheine

Die Ausgabe und Rücknahme von Anteilen eines Sondervermögens

wird von der Depotbank vorgenommen. Anteile dürfen nur

gegen volle Leistung des Ausgabepreises ausgegeben werden.

Der Preis für die Ausgabe von Anteilen (der Ausgabepreis)

muss den Wert des Anteils am Sondervermögen zusätzlich

eines in den Vertragsbedingungen festzusetzenden Aufschlags

entsprechen. Der Ausgabepreis ist an die Depotbank zu

entrichten und von dieser abzüglich des Aufschlags unverzüglich

auf einem für das Sondervermögen eingerichteten gesperrten

Konto zur verbuchen.

Der Preis für die Rücknahme von Anteilen (der Rücknahmepreis)

muss dem Wert des Anteils am Sondervermögen abzüglich

eines in den Vertragsbedingungen festzusetzenden Abschlags

entsprechen. Der Rücknahmepreis ist, abzüglich des Abschlags,

von dem gesperrten Konto an den Anleger zu zahlen. Der

Ausgabeaufschlag und der Rücknahmeabschlag können an

die Gesellschaft ausgezahlt werden.

Zahlung- und Lieferung

Der Kaufpreis aus dem Verkauf von Vermögensgegenständen

des Investmentvermögens, die anfallenden Erträge, Entgelte

für Wertpapier-Darlehen und der Optionspreis, den ein

Dritter für das ihm eingeräumte Optionsrecht zahlt,

sowie sonstige dem Investmentvermögen zustehenden Geldbeträge,

sind von der Depotbank auf einem für das Investmentvermögen

eingerichteten gesperrten Konto zu verbuchen.

Aus den gesperrten Konten oder Depots führt die Depotbank

auf Weisung der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) die Bezahlung

des Kaufpreises beim Erwerb von Wertpapieren, Immobilien,

Beteiligungen an Immobilien-Gesellschaften oder sonstigen

Vermögensgegenständen, die Leistung und Rückgewähr von

Sicherheiten für Derivate, Wertpapierdarlehen und Pensionsgeschäfte,

Zahlungen von Transaktionskosten und sonstigen Gebühren

sowie die Begleichung sonstiger durch die Verwaltung

des Investmentvermögens bedingter Verpflichtungen, die

Lieferung beim Verkauf vom Vermögensgegenständen sowie

die Lieferung bei der darlehensweisen Übertragung

von Wertpapieren sowie etwaiger weiterer Lieferpflichten,

die Ausschüttung der Gewinnanteile an die Anleger durch.

Zustimmungspflichtige

Geschäfte

Die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) darf die nachstehend aufgeführten

Geschäfte nur mit Zustimmung der Depotbank durchführen:

- Aufnahme von kurzfristigen

Krediten

soweit es sich nicht um valutarische Überziehungen

handelt. Maximal 10% des Sondervermögens - zu marktüblichen

Konditionen.

- Geldanlage bei anderen

Kreditinstituten

- Kontrolle der Fondspreisermittlung

- Anlagegrenzprüfungen

- Einrichtung der gesetzliche

und vertraglichen Anlagegrenzen

- Verfügung von Immobilien

- Belastung sowie Abtretung

von Forderungen auf Immobilien

3. Auswirkungen der UCITS-Richtlinie

Die zu Beginn des Jahres 2009 beschlossene

UCITS-IV-Richtlinie umfasst drei wesentliche Aspekte:

01. Vereinfachung der Meldeverfahren und Abbau administrativer Tätigkeiten.

02. Erhöhung des Anlegerschutzes durch die Bereitstellung

von investitionsrelevanter Informationen.

03. Erhöhung der Effizienz der Märkte durch eine erleichterte

Fondsverschmelzung.

Der unter 03. genannte Punkt, die Fondsverschmelzung,

wird durch diese Richtlinie nun auch grenzüberschreitend

möglich sein. Dadurch profitieren in erster Linie die

großen europaweit aufgestellten Depotbanken. Das wird

langfristig dazu führen, dass nur noch die global aufgestellten,

großen Depotbanken überleben und die kleinen, nationalen

Depotbanken vom Markt verschwinden werden.

4. Kontrollfunktionen

im täglichen Prozessablauf

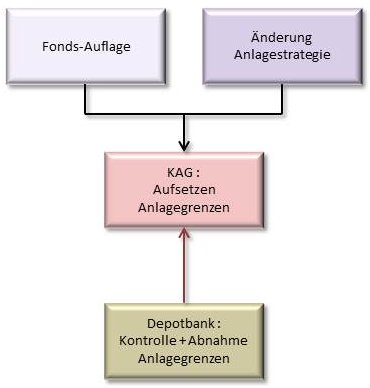

Anlagegrenzprüfungen

Einrichten der Anlagegrenzen

Die Anlagegrenzen werden im Fondsbuchhaltungssystem

durch die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) bei Auflegung eines

neuen Fonds eingerichtet und bei Bedarf geändert. Die

Erfassung und Freigabe unterliegen dem 4-Augen-Prinzip.

Die Depotbank ist verpflichtet, das Aufsetzen der Grenzprüfungen

und die jeweiligen Änderungen, ebenfalls nach dem 4-Augen-Prinzip,

zu kontrollieren und zu dokumentieren.

Da die Depotbank bei jeder neuen Fondsauflage involviert

ist, wird gewährleistet, dass sie auch über die aufzusetzenden

vertraglichen Anlagegrenzen informiert ist. Über Anlagegrenzenänderungen

wird die Depotbank durch die Protokolle der jeweiligen

Anlageausschusssitzungen informiert. In diesen Sitzungen

wird entschieden, ob die Anlagepolitik und damit die

einzuhaltenden Anlagegrenzen geändert oder beibehalten

werden. Die gesetzlichen Anlagegrenzen sind im Gegensatz

dazu fest definiert und dürfen (können) nicht geändert

werden.

Kontrolle der Anlagegrenzeinhaltungen

Die Depotbank muss dafür sorgen, dass die für das jeweilige

Sondervermögen geltenden gesetzlichen und vertraglichen

Anlagegrenzen eingehalten werden (§27 Absatz 1 Nr. 5

InvG). Streng genommen, müsste sie vor der Abwicklung

des jeweiligen Kauf- bzw. Verkaufsauftrags prüfen, ob

dieser zu einer Anlagegrenzverletzung führt. Wenn ja,

dürfte das entsprechende Geschäft nicht getätigt werden.

Hierbei ist zu berücksichtigen, dass eine Prüfung eine

gewisse Zeit in Anspruch nehmen würde und in Grenzfällen

mit erheblichen juristischen Unsicherheiten zu rechnen

wäre, so dass das bereits eingegangene Geschäft unter

Umständen nicht rechtzeitig erfüllt werden könnte. Es

müsste mit dem Rücktritt des Kontrahenten und möglichen

Schäden für die KAG (KVG) und das Sondervermögen gerechnet

werden. Dieses wäre nicht mit den Interessen der Anleger

vereinbar.

Da diese zeitnahe Kontrolle in der Praxis durch die

Depotbank nicht durchführbar ist, wird die Kontrolle

der Anlagegrenzen nach der Abwicklung des Geschäftes

durch die Wirtschaftsprüfer akzeptiert.

Vorgehensweise der Kontrollen

Gemäß des Depotbankrundschreibens der BaFin vom 02.07.2010

hat die Depotbank die gesetzlichen und vertraglichen

Anlagegrenzen von bei ihr verwahrten Investmentfonds

zu prüfen. Dazu gibt es 2 Möglichkeiten die

Prüfung durchzuführen - nach dem Modell

1 (die Depotbank erhält Zugriff auf

die Fondsbuchhaltungs- und Anlagegrenzprüfungssysteme

der KAG (KVG)en oder nach dem Modell

2 die Depotbank greift auf ein eigenes [Schatten-]

Fondsbuchhaltungssystem sowie auf ein darauf aufbauendes

Anlagegrenzprüfungssystem zu.

Nach dem Modell 1 ist die Depotbank verpflichtet, die

ordnungsgemäße Funktionalität der Systeme

der KAG (KVG)en zu Beginn zu überprüfen und

mindestens einmal jährlich diese Prüfung zu

wiederholen. Diese Überprüfung kann durch

sogenannte Control Reports durch einen Wirtschaftsprüfer

oder durch eine eigenständige Prüfung erfolgen.

Neben der Kontrolle der ordnungsgemäßen Funktionalität

des Fondsbuchhaltungs- und Anlagegrenzprüfungssystems

fordert das Depotbankrundschreiben für das Modell

1 die regelmäßige Durchführung von Stichproben

(mindestens alle 4 Monate).

Nach dem Modell 2 greift die Depotbank auf ein eigenes

Schatten-Fondsbuchhaltungssystem und auf ein darauf

aufbauendes Anlagegrenzprüfungssystem zu, auf denen

sie selbständig die Prüfung der gesetzlichen

und vertraglichen Anlagegrenzen durchführt.

Die Depotbank fragt börsentäglich im Fondsbuchhaltungssystem

der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) (oder im eigenen System)

die Verletzungen der Anlagegrenzen ab. Bei Publikumsfonds

ist eine tägliche Abfrage gesetzlich vorgeschrieben.

Bei Spezialfonds kann mit Zustimmung der Anleger eine

wöchentliche Anlagegrenzprüfung erfolgen, wobei sämtliche

Transaktionen der jeweils vorangegangenen Woche in die

Prüfung einbezogen werden müssen.

Aufgrund dieser täglich stattfindenden Abfragen werden

Verletzungen und deren Ursachen aufgedeckt und müssen

lückenlos und fortlaufend dokumentiert werden.

Für Anlagegrenzen, die mit dem Anlagegrenzprüfungssystem

nicht (oder noch nicht) überprüft werden können (weil

das Aufsetzen der Grenzen so kompliziert ist, dass sie

einer separaten Programmierung unterliegen müssen),

hat die Depotbank eigene Kontrollprozesse zu definieren.

Kontrolliert die Depotbank anhand des Fondsbuchhaltungssystems

die Anlagegrenzen, sind folgende Punkte im Depotvertrag

zwingend zu vereinbaren:

- die ordnungsgemäße

Funktionalität des Anlagegrenzprüfungssystems ist

zu Beginn durch die Depotbank zu kontrollieren.

- die Depotbank hat

regelmäßig, mindestens alle vier Monate, Stichproben

im Hinblick auf die Funktionalität des Systems durchzuführen.

Die Prüfung beinhaltet, wie zeitnah Änderungen von

vertraglichen Anlagegrenzen systemseitig umgesetzt

wurden, wie der Ablauf der Einrichtung von gesetzlichen

und vertraglichen Anlagegrenzen für neue Sondervermögen

erfolgt und in welcher Frequenz die für die Anlagegrenzen

relevanten Stammdaten aktualisiert werden.

- die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)

hat die Depotbank unverzüglich über wesentliche Programmänderungen,

Änderungen in der Datenqualität (Wechsel Stammdaten-,

Kursprovider) oder Datenquantität (fehlen von Stammdaten)

und über Anlagegrenzen, die nicht systemseitig abgedeckt

werden können, zu informieren.

Kontrolliert die Depotbank anhand eines eigenen Systems

(eines sogenannten "Schatten-Fondsbuchhaltungssystems),

trifft die KAG (KVG) eine Mitwirkungspflicht zur Informationsübermittlung.

Alle nicht bei der Depotbank abrufbaren Vermögenswerte

des Fonds (z.B. Unternehmensbeteiligungen, unverbriefte

Darlehensforderungen oder Derivate ...) müssen der Depotbank

mitgeteilt werden. Nur wenn sie darüber umfassend informiert

ist, kann sie ein eigenes Anlagegrenzprüfungssystem sinnvoll

betreiben.

Des Weiteren muss die KAG (KVG) die Depotbank über sämtliche

mit ihren Anlegern vertraglich vereinbarten Anlagegrenzen

sowie über deren Änderungen informieren.

Nicht erlaubte Verfahren:

Die Kontrolle der Anlagegrenzen anhand von Listen oder

Reports, die der Depotbank von der KAG (KVG) zur Verfügung

gestellt werden, ist unzulässig. Steht der Depotbank

kein Anlagegrenzprüfungssystem (Fondsbuchhaltungssystem)

für die Prüfung zur Verfügung, darf die

Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)

diese Depotbank nicht mit der Wahrnehmung der Depotbankfunktion

beauftragen.

Bei Anlagegrenzverletzungen ist zwischen aktiven und passiven

sowie Verletzungen aufgrund von Stammdatenfehlern zu unterscheiden.

Prozessablauf - grafische Darstellung :

Seitenanfang

Seitenanfang

Reklamation Anlagegrenzverletzungen

Aktive Grenzverletzungen setzen eine unverzügliche,

nach Feststellung der Grenzverletzung, Kontaktaufnahme

mit der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) voraus. Die KAG (KVG) muss

schriftlich Stellung dazu nehmen und die Maßnahmen

mitteilen, die ergriffen werden, um die Grenzverletzung

zu beheben. Stellt die Depotbank z. B. an einem Mittwoch

eine Grenzverletzung fest, hat sie bei Publikumsfonds

an diesem Tag Kontakt mit der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)

aufzunehmen. Bei Spezialfonds hängt der Zeitpunkt

der Kontaktaufnahme davon ab, wann die wöchentliche

Grenzprüfung stattfindet. Nimmt die Depotbank an

einem Freitag die Grenzprüfung vor und stellt für

den zurückliegenden Mittwoch eine aktive Anlagegrenzverletzung

fest, kann die Kontaktaufnahme mit der KAG (KVG) frühestens

an diesem Freitag erfolgen.

Bei passiven Grenzverletzungen (z.B. aufgrund von Kursschwankungen)

wird der Depotbank bei Publikumsfonds ein Beobachtungszeitraum

von 5 Börsentagen, ab dem Tag der Verletzung, für

die Kontaktaufnahme mit der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)

gewährt. Der 5-Tages-Zeitraum ist im Hinblick auf

§28 Abs.1 der Investment-Prüfungsverordnung

(InvPrüfbV) gewählt, wonach der Abschlussprüfer

bei passiven Anlagegrenzverletzungen eine Berichtspflicht

nur dann hat, wenn die Über- oder Unterschreitung

nicht innerhalb von zehn Börsentagen behoben worden

ist. Die Depotbank kann damit rechtzeitig vor dem Ablauf

der 10-Tages-Frist des §28 Abs.1 InvPrüfbV auf

die Behebung einer passiven Grenzverletzung hinwirken.

Erfolgt z.B. die Grenzverletzung an einem Mittwoch, hat

die Kontaktaufnahme mit der KAG (KVG) spätestens 5 Börsentage,

also am darauf folgenden Mittwoch, zu erfolgen. Auch hier

muss die KAG (KVG) schriftlich Stellung beziehen und die Maßnahme

zur Behebung mitteilen.

Bei Spezialfonds wird zwar auch eine Beobachtungszeit

von 5 Börsentagen ab der Verletzung gewährt.

Tatsächlich kann sich diese Beobachtungszeit jedoch

verkürzen, wenn die Depotbank nur eine wöchentliche

Prüfung vornimmt und die am Mittwoch erfolgte Anlagegrenzverletzung

erst am Freitag (dem wöchentlichen Prüftag)

festgestellt wird. Da insoweit auf den Tag der Verletzung

(in diesem Beispiel der Mittwoch) abzustellen ist, muss

die Depotbank spätestens am darauffolgenden Mittwoch

Kontakt mit der KAG (KVG) aufnehmen. Die tatsächliche Beobachtungszeit

der Depotbank beschränkt sich somit auf 3 Börsentage.

Bei Grenzverletzungen aufgrund von Stammdatenfehlern gibt

es zwar keine Fristen, hier sollte jedoch auch auf eine

zeitnahe Bereinigung hingearbeitet werden. Je nach Art

des Fehlers ist mit einigen Tagen an Bearbeitungszeit

zu rechnen.

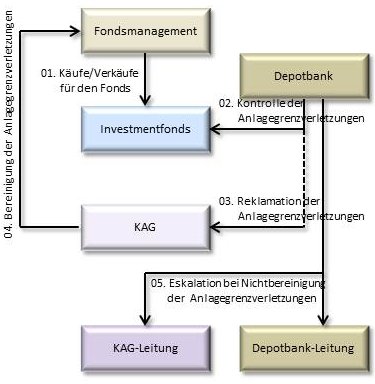

Eskalation Anlagegrenzverletzungen

Für die Nichtbehebung von Grenzverletzungen muss

im Vorfeld ein Eskalationsprozess aufgesetzt werden. Der

Prozess muss die Würdigung der Rechtmäßigkeit

unter Berücksichtigung der Interessen der Anleger

beinhalten. Hierbei sind die einzelnen Verfahrensschritte

und die jeweils zu kontaktierenden Personen (Depotbank

und KAG (KVG)) festzulegen.

Die einzelnen Verfahrensschritte können je nach Regelverstoß

unterschiedlich gestaltet sein. Festgehalten werden muss,

dass die Depotbank zuerst Kontakt mit der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)

aufnimmt.

Bestätigen beide Parteien das Vorliegen eines Regelverstoßes,

hat die Depotbank sich von der KAG (KVG) darüber informieren

zu lassen, welche Maßnahmen ergriffen werden, um

den Verstoß zu beheben. Geht die Depotbank im Gegensatz

zur Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) davon aus, dass ein Regelverstoß

vorliegt, hat sie die BaFin davon zu unterrichten - auch

dann, wenn sie erhebliche Bedenken gegen die von der KAG (KVG)

ergriffenen Maßnahmen zur Behebung der Verletzung

hat.

Im Rahmen des Eskalationsverfahrens sind 5 Eskalationsstufen

definiert, die sukzessive durchlaufen werden, sofern eine

Feststellung oder ein Regelverstoß nicht geklärt

bzw. beseitigt werden kann:

| Stufe 1 |

Reklamation auf Ebene

der zuständigen Sachbearbeiter

|

| Stufe 2 |

Eskalation auf Ebene

der Leiter der

Fachabteilung

(zusätzlich: Information an den zuständigen

Kundenbetreuer und den Investor) |

| Stufe 3 |

Eskalation auf Ebene

der Bereichsleitung |

| Stufe 4 |

Eskalation auf Ebene

des Vorstandes |

| Stufe 5 |

Eskalation auf Ebene

BaFin |

Fristen:

Kann bei aktiven Grenzverletzungen nicht innerhalb

von 3 Börsentagen eine Bereinigung erreicht werden,

erfolgt die Reklamation auf Geschäftsführungsebene.

Die letzte Eskalationsstufe ist schließlich nach

3 weiteren Börsentagen die BaFin.

Bei passiven Grenzverletzungen erfolgt die Kontaktaufnahme

nach 5 Börsentagen ab dem Tag der Verletzung - reagiert

die KAG (KVG) nicht innerhalb von 10 Börsentagen

auf die Reklamation der Depotbank, erfolgt die Eskalation

auf Ebene der Abteilungsleitung. Nach 3 weiteren Börsentagen

erfolgt die Reklamation auf der Geschäftsführungsebene

und nach weiteren 3 Börsentagen muss die BaFin eingeschaltet

werden.

Prozessablauf grafische Darstellung :

Seitenanfang

Kontrollfunktionen

Die Depotbank muss die folgenden Kontrollfunktion in ihrem

täglichen Prozessablauf wahrzunehmen:

- Kontrolle, dass die

Ausgabe und Rücknahme von Anteilen und die Ermittlung

des Wertes der Anteile nach den Vorschriften des Investmentgesetz (Kapitalanlagegesetzbuch KAGB)es

und den Vertragsbedingungen durchgeführt wird.

- Kontrolle, dass die

Verwahrung der Gegenwerte nach getätigten Geschäften

innerhalb der üblichen Fristen durchgeführt

wird.

- Kontrolle, dass die

Erträge des Investmentvermögens gemäß

den Vorschriften des Investmentgesetzes (Kapitalanlagegesetzbuches

KAGB) und den Vertragsbedingungen verwendet werden.

- Kontrolle, dass die

erforderlichen Sicherheiten für Wertpapierdarlehen

rechtswirksam bestellt werden.

- Kontrolle, dass die

Einhaltung der geltenden gesetzlichen und der in den

Vertragsbedingungen festgelegten Anlagegrenzen gewährt

ist.

- Kontrolle, dass bei

Beteiligungen an einer Immobilien-Gesellschaft die

folgenden Punkte beachtet werden: Überwachung

beim Erwerb einer Beteiligung nach §68, monatliche

Überprüfung der Vermögensaufstellungen,

bestehen einer Vereinbarung zwischen der KAG (KVG) und der

Immobilien-Gesellschaft, dass zustehende Zahlungen

unverzüglich auf ein Sperrkonto bei der Depotbank

einzuzahlen sind und die Eintragung der Verfügungsbeschränkung

in das Grundbuch eingetragen wird.

Zustimmungspflichtige Geschäfte

Die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) darf die nachstehend aufgeführten

Geschäfte nur mit Zustimmung der Depotbank durchführen:

- Kreditaufnahme, soweit

es sich nicht um valutarische Überziehungen handelt,

vom maximal 10% des Sondervermögens - zu marktüblichen

Konditionen.

- Anlage von Mitteln

in Bankguthaben bei anderen Kreditinstituten.

- Verfügung über

Immobilien

- Belastung sowie Abtretung

von Forderungen auf Immobilien

Zustimmungspflichtige Geschäfte nach §26 Absatz

1 InvG sind die Aufnahme von Krediten, die Anlage von

Geldern des Fonds in Bankguthaben bei anderen Kreditinstituten

und Verfügungen über diese Bankguthaben.

Kurzfristige Kreditaufnahme

Bei der Aufnahme eines kurzfristigen Kredites hat die

Depotbank vor der Zustimmungserteilung zu prüfen,

ob die Voraussetzungen dafür nach dem Investmentgesetz (Kapitalanlagegesetzbuch KAGB)

vorliegen. Es dürfen nur kurzfristige Kredit bis

zu einer Höhe von 10% des Sondervermögens aufgenommen

werden, wenn die Bedingungen der Kreditaufnahme marktüblich

sind und dies in den Vertragsbedingungen vorgesehen ist.

- Kurzfristigkeit

der Kreditaufnahme

- 10% maximal in

Relation zum Sondervermögen

- Marktüblichkeit

der Kreditbedingungen

- Vertragsbedingen

müssen diese festlegen

Anlage in Bankguthaben bei anderen Kreditinstituten

Bei der Anlage in Bankguthaben bei anderen Kreditinstituten

hat die Depotbank folgendes zu kontrollieren:

- Anlage auf einem

Sperrkonto

- Einhaltung der

Anlagegrenze: die KAG (KVG) darf nur bis zu 20% des Wertes

des Sondervermögens in Bankguthaben bei je

einem Kreditinstitut anlegen

- Laufzeit von höchstens

12 Monaten

Seitenanfang

Anteilscheingeschäfte

Die Depotbank führt die Anteilscheingeschäfte

für die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) durch. Sie hat

die entsprechende Ausgabe und Rückgabe von Anteilen

vorzunehmen (§23 InvG). Anteile dürfen nur gegen

die volle Leistung des Ausgabepreises (zuzüglich

eines eventuellen Ausgabeaufschlags) ausgegeben werden.

Der Ausgabepreis (ohne Ausgabeaufschlag) muss unverzüglich

auf das für den Fonds eingerichtete Sperrkonto verbucht

werden. Gleiches gilt natürlich auch für den

Rücknahmepreis: Auszahlung vom Sperrkonto an den

Anleger.

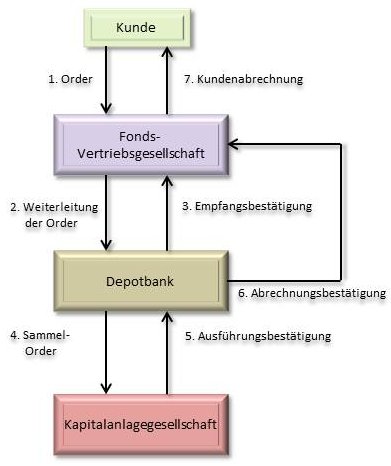

Durchführung des Anteilscheingeschäfts (grob

vereinfacht dargestellter Prozessablauf):

- der Kunde gibt eine

Order an seine Fondvertriebsgesellschaft (Kauf/Verkauf)

- Weiterleitung der

Order durch die Fondsvertriebsgesellschaft an die

Depotbank

- die Depotbank gibt

der Fondsvertriebsgesellschaft eine Empfangsbestätigung

- die Depotbank sammelt

die Kauf- oder Verkaufsorders und leitet sie bis zur

für diesen Fonds gültigen Cut-Off-Zeit

an die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) weiter (netto Zu-

und Abflüsse)

- die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)

schickt der Depotbank eine Ausführungsbestätigung

- die Depotbank schickt

der Fondsvertriebsgesellschaft eine Abrechnungsbestätigung

- die Fondsvertriebsgesellschaft

schickt dem Kunden eine Fondsabrechnung

Cut-Off-Zeiten

Alle Fondsorders müssen die Fondsgesellschaft bis

zu einer bestimmten Uhrzeit (den sogenannten Cut-Off-Zeiten)

erreicht haben, wenn sie noch zum NAV desselben Tages

ausgeführt werden sollen. In Deutschland existieren

keine einheitlichen Cut-Off-Zeiten. Jeder Fonds besitzt

je nach Anlageschwerpunkt unterschiedliche Cut-Off-Zeiten.

Orders, die nach der Cut-Off-Zeit des Fonds eingehen,

werden für den nächsten Tag vorgetragen.

Zu den einzelnen Akteuren des Anteilscheingeschäftes

:

Kunde (Investor)

Fondsvermittler und -berater unterstützen die Privatanleger

in ihrer Entscheidungsfindung. Für diese Beratungsleistung

bekommen sie eine Vertriebsprovision. Für den Kunden

spielen vor allem die Transaktionskosten, die Performance

des Fonds und die Cut-Off-Zeiten eine wichtige Rolle.

Depotbank/Fondsgesellschaft

Die Aufträge der Investoren werden über die

Fondsvertriebsnetze (Sparkassen, Genossenschaftsbanken,

Universalbanken, Versicherungen, Internet-Direktbanken)

an die Depotbank und Fondsgesellschaft übermittelt.

Sie werten die eingegangenen Aufträge aus und legen

auf Basis der Zu- und Abflüsse den täglichen

Fondspreis fest. Die Preisfeststellung findet jedoch nicht

nur durch Angebot und Nachfrage statt, sondern auch aufgrund

der Bewertung des (Netto-) Fondsvermögens mit den

aktuellen Wertpapieren in Relation zu den umlaufenden

Anteilen.

Um das Fondsvermögen bewerten zu können, braucht

der Fonds täglich aktuelle Wertpapierkurse der internationalen

Finanzmärkte. Diese Kurse werden von verschiedenen

Providern (in der Regel: Deutsche Börse, Reuters,

Bloomberg ... ) in elektronischer Form an die Depotbank/Fondsgesellschaft

geliefert. Aufgrund der unterschiedlichen Zeitzonen, können

nicht alle Wertpapierkurse immer aktuell geliefert werden.

So kann es vorkommen, dass die aktuelle Fondspreisberechnung

einen Wertpapierkurs von T-1 beinhaltet.

Prozessablauf grafische Darstellung :

Seitenanfang

Fondsauflage

Die Depotbank spielt im Zusammenspiel mit der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)

ein führende Rolle beim Aufsetzen neuer Investmentfonds.

Die anstehenden Aufgaben werden zwischen diesen beiden

Einheiten entsprechend verteilt. Nachfolgend, die Beschreibung

was für Arbeiten notwendig sind, um einen Publikums-

und Spezialfonds erstmalig einzurichten.

Publikumsfonds

Um einen Publikumsfonds aufzusetzen sind die nachfolgend

aufgeführten Schritte notwendig:

- Grundvorbereitungen

- Entwurf eines Konzeptes

- Entwurf des Verkaufsprospektes

*

- Entwurf der Vertragsbedingungen (Allgemeine, Besondere,

Depotbankvertrag)

- Beantragung der WKN bei den Wertpapier-Mitteilungen

*

KIID (KID)

Bei Investmentfonds wird das Produktinformationsblatt als „Key-Investor-Information-Document“ (KIID oder verkürzt KID) bezeichnet.

Der Europäische Gesetzgeber hat 2010 eine Verordnung verabschiedet, nach der die europäischen Investmentgesellschaften verpflichtet sind, die wesentlichen

Merkmale ihrer Fonds nach festen Vorgaben darzustellen, um die Transparenz und Vergleichbarkeit zwischen Fonds zu verbessern. Für deutsche Fonds gilt dies ab 01.07.2011,

für alle anderen europäischen Fonds gilt eine Umstellungsfrist bis zum 30.6.2012. Das KID ersetzt den vereinfachten Verkaufsprospekt.

Kunden muss vor dem Kauf dieses Dokument zur Verfügung gestellt werden.

- BaFin-Genehmigung

- Vertragsbedingungen und Verkaufsprospekt zur Genehmigung

bei der BaFin einreichen

- Entgegennahme der BaFin-Genehmigung

- Anlage der Fonds-Stammdaten

(im Depotbanksystem)

- Vorbereitung der Kontoeröffnungsunterlagen

- Festlegen der Gebührenstruktur und der Konditionen

- Anlage des Sperrkontos, Sperrdepots und des Treuhanddepots

- Einrichten der Postversandadressen

Sperrkonto: hier werden

die Gelder des Fondsvermögens, getrennt vom Vermögen

der Fondsgesellschaft, verwahrt.

Sperrdepot: hier werden

die Gegenstände (Wertpapiere) des Fondsvermögens,

getrennt vom Vermögen der Fondsgesellschaft,

verwahrt.

Treuhanddepot: Depot

B - enthält die Wertpapiere aus Kommissionsgeschäften.

Der Bestand befindet sich im Eigentum der Fondsgesellschaft.

- Anlage der Fonds-Stammdaten

(im Fondsbuchhaltungssystem)

- Vorbereitung der Unterlagen

- Festlegen der Gebührenstruktur und der Konditionen

- Anlage der Fonds-Stammdaten

- Anlage der Anlagegrenzen (gesetzliche + vertragliche)

- Anteilscheine

- Vorbereitung der Globalurkunde ("bis zu ...").

Die KAG (KVG) reicht die (technische bis-zu-Globalkurkunde

bei der Depotbank mit dem Auftrag ein, diese bei Clearstream

(dem Zentralverwahrer) zu hinterlegen oder im Streifband

zu verwahren. Die Depotbank kontrolliert und unterzeichnet

diese Urkunde und wird bei der Globalurkunde die Auslastung

überwachen und bei Bedarf die Ausstellung einer

neuen Urkunde bei der KAG (KVG) anfordern.

- Unterschrift durch KAG (KVG) und Depotbank

- Aufnahme in das Anteilscheinregister

- Einreichung der Globalurkunde bei der Lagerstelle

(inklusive der Dokumentation)

- Informationsverteilung

- Handelsdesk

- Depotbank (Custody und Settlement)

- Client Advisor (Kundenberater)

- Medien (für die spätere Fondspreisveröffentlichung)

- Auflage des Fonds

- Verarbeitung der

Zeichnungen im Depotbank- und Fondsbuchhaltungssystem

- Valutierung der Globalurkunde

bei der Lagerstelle

- Preisberechnung

- Veröffentlichung

Spezialfonds

Um einen neuen Spezialfonds aufzusetzen sind die nachfolgend

aufgeführten Schritte notwendig:

- Grundvorbereitungen

- Entwurf der Vertragsbedingungen (Allgemeine, Besondere,

Vereinbarung zwischen Anleger, KAG (KVG) und Depotbank,

Depotbankvertrag)

- Unterzeichnung der Verträge

- Beantragung der WKN bei den Wertpapier-Mitteilungen

- BaFin-Anzeige

- Einreichung der Verträge bei der BaFin

- Keine BaFin-Genehmigung erforderlich

- Anlage der Fonds-Stammdaten

(im Depotbanksystem)

- Vorbereitung der Kontoeröffnungsunterlagen

- Festlegen der Gebührenstruktur und der Konditionen

- Anlage des Sperrkontos, Sperrdepots, Treuhanddepots

(und ggfs. Anlegerdepots)

- Einrichten der Postversandadressen

- Anlage der Fonds-Stammdaten

(im Fondsbuchhaltungssystem)

- Vorbereitung der Unterlagen

- Festlegen der Gebührenstruktur und der Konditionen

- Anlage der Fonds-Stammdaten

- Anlage der Anlagegrenzen (gesetzliche + vertragliche)

- Anteilscheine

- Vorbereitung der Globalurkunde ("bis zu ...")

- Unterschrift durch KAG (KVG) und Depotbank

- Aufnahme in das Anteilscheinregister

- Einreichung der Globalurkunde bei der Lagerstelle

(inklusive der Dokumentation)

- Informationsverteilung

- Handelsdesk

- Depotbank (Custody und Settlement)

- Client Advisor (Kundenberater)

- Auflage des Fonds

- Verarbeitung der

Zeichnungen im Depotbank- und Fondsbuchhaltungssystem

- Valutierung der Globalurkunde

bei der Lagerstelle

- Preisberechnung

Fondsschließung

Die Depotbank spielt im Zusammenspiel mit der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)

ein führende Rolle bei der Schließung eines

Investmentfonds. Die anstehenden Aufgaben werden zwischen

diesen beiden Einheiten entsprechend verteilt. Nachfolgend,

die Beschreibung was für Arbeiten notwendig sind,

um einen Publikums- und Spezialfonds aufzulösen.

Publikumsfonds

Um einen Publikumsfonds aufzulösen, sind die nachfolgend

aufgeführten Schritte notwendig:

- Information an die

BaFin

die BaFin erteilt die Genehmigung zur Schließung

mit einer Fristvorgabe.

- Veröffentlichung

der Schließung im Bundesanzeiger, WM und Tageszeitungen

die Veröffentlichung enthält das Datum der

Schließung (Frist: 6 Monate), Umtauschangebot,

Umtauschfrist, Umtauschmodalitäten.

- Bekanntmachung im

Rechenschafts- oder Halbjahresbericht (Frist: 6 Monate)

- Interne Veröffentlichung

an das Handelsdesk, Client Advisor (Kundenberater),

Custody und Settlement.

- Vorbereitung Anschreiben

an die Anleger

mit Umtauschangebot, Umtauschfrist und Umtauschmodalitäten.

- Abwicklung Umtauschangebot

(intern)

durch die Abteilung Custody.

- Meldung der umgetauschten

Stücke

an die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)

(bzgl. Rücklauf und Liquidität).

- Prüfung der

Oppositionsliste der Wertpapier-Mitteilungen

- Laufende Liquidation

der Vermögensgegenstände in Fondswährung

- unter Beachtung der Anlagegrenzen (§8 KAG (KVG)G)

und Eigenkapitalgrenze der Depotbank (§12 KAG (KVG)G).

- Schließung

vorab Belastung sämtlicher noch offener Gebühren

(Verwaltungsvergütung, Depotgebühren, Prüfungs-

und Veröffentlichungskosten).

- Abstimmung der umlaufenden

Anteile (LAG-Bestand)

und noch ausstehender Erträge (Zinsen, Dividenden,

Quellensteuerrückerstattungen).

- Letzte Preisberechnung

Ermittlung des Liquidationsvermögens, Abgleich

des rechnerischen Liquidationsvermögens (umlaufende

Anteile x Preis < Liquidationsvermögen).

- Veröffentlichung

des Liquidationserlöses

je Fondsanteil (inklusive der Zwischengewinne) bei

der BaFin, im Bundesanzeiger, den Wertpapier-Mitteilungen

und Tageszeitungen.

- Änderung der

Wertpapier-Stammdaten

auf "nicht lieferbar".

- Information an das

Handelsdesk

bezüglich der

Einstellung von Zeichnungsannahmen.

- Übergang der

Verfügungsgewalt

von der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) an die Depotbank.

- Auftrag an die Lagerstelle

zur automatischen Liquidation

(Achtung: auf offene Lieferungen aus Umtausch achten).

- Liquidation der verbleibenden

Anteile

der Privatkunden durch die Abteilung Custody.

- Verbuchung der automatischen

Liquidation durch die Lagerstelle

- Abstimmung Liquidation

gegen Fondsvermögen

bei nur Globalurkunden: Fondsvermögen = Liquidationsaufwand

bei Einzelurkunden: eventuell Restvermögen, da

noch ausstehende Anteile

- Auftrag an die Lagerstelle

zur Vernichtung der Urkunden (Vernichtungsprotokoll).

- Abstimmung Vernichtungsprotokoll

mit ausgegebenen Urkunden (aus Anteilscheinregister).

- Umbuchung des Restvermögens

nach Abstimmung auf das Liquidationskonto (Verbindlichkeiten

aus nicht eingelösten Anteilscheinen).

- Anschließend

Schließung des Sperrkontos und Sperrdepots

- Rückgabe der

NV-Bescheinigung an die KAG (KVG)

zur Rückgabe an das Finanzamt.

- Laufende Abwicklung,

der noch eingehenden Anteilscheinrückflüsse

Prüfung der eingereichten

Anteilscheine auf Gültigkeit (Oppositionsliste),

Erstellung der Abrechnung, Auszahlung aus dem Liquidationskonto.

- Nach Ablauf der 6-Monats-Frist

nach Schließung des Fonds: gegebenenfalls Hinterlegung

des Restvermögens beim Amtsgericht.

Spezialfonds

Um einen Spezialfonds aufzulösen, sind die nachfolgend

aufgeführten Schritte notwendig:

- Kündigung der

Dreiervereinbarung

zwischen Anleger, KAG (KVG) und Depotbank. Entweder fristgerecht

(3 Monate) oder aus besonderem Anlass (ohne Einhaltung

einer Frist).

- Veröffentlichung

der fristgerechten Kündigung im Bundesanzeiger

- Unterzeichnung einer

Übertragungsvereinbarung

zwischen Anleger, alter KAG (KVG), alter Depotbank, neuer

KAG (KVG) und neuer Depotbank mit den Übertragungsmodalitäten.

- Austausch von Lieferungs-

und Zahlungsinstruktionen

- Informationen an

die Abteilungen Settlement, Custody und Payments.

- Weitergabe einer

Inventarliste

an die neue Depotbank (gemäß den Übertragungsvereinbarungen).

- Update an aufzunehmende

Depotbank bei Bestandsveränderungen

bis zum Übertragungstermin.

- Abrechnung und Abwicklung

aller Geschäfte bis zum Handelschluss vor der

Übertragung.

- Belastung sämtlicher

noch offener Gebühren und Gutschrift offener

Erträge

vor der Übertragung.

- Abstimmung der Bestände

der Lagerstelle mit den Beständen der Fondsbuchhaltung

- Einstellung der Lieferinstruktionen

1-2 Tage vor dem Übertragungsdatum (Achtung:

offene Geschäfte beachten).

- Information an die

neue Depotbank bezüglich der übertragenen

Bestände

- Information an die

neue Depotbank

über die ausstehenden Dividendenzahlungen und

Quellensteuerrückerstattungen

- Übertragung

der Kontoguthaben am Stichtag

Fristen für die

Auslandszahlungen beachten.

- Laufende Weiterzahlung

eingehender Zinsen - und Dividendenzahlungen

an die neue Depotbank.

- Laufende Weiterzahlung

eingehender Quellensteuerrückerstattungen

an die neue Depotbank.

- Schließung

der Sperrkonten und Depots des Sondervermögens

- Rückgabe der

NV-Bescheinigung an die KAG (KVG)

- Ausbuchung und Rückgabe

der Anteilscheine

aus den Anlegerdepots, Entwertung und Rückgabe

an KAG (KVG).

- Bei Schließung

des Fonds mit Auflösung:

- Laufende Liquidation

der Vermögensgegenstände in Fondswährung

- Beachtung der

Eigenkapitalgrenze der Depotbank (§12 KAG (KVG)G)

- Belastung sämtlicher

noch offener Gebühren und Gutschriften offener

Erträge vor Auflösung

- Aktivierung der

noch offenen Dividendenforderungen (Auszahlung

als Vorschuss)

- letzte Preisberechnung

per Stichtag

genaue Prüfung und Abstimmung mit Barvermögen.

- Einstellung Anteilscheingeschäft

Anleger verkauft Anteile zum Liquidationspreis.

- Zahlung des Liquidationserlöses

- Eingang ausstehender

Dividenden- und Zinsgutschriften überwachen

- Ausbuchung, Entwertung

und Rückgabe der Anteilscheine an die KAG (KVG)

- Schließung

der Sperrkonten und Sperrdepots des Sondervermögens

- Schließung

von Konto und Depot der Anleger

Fondsfusion

Bei Fondsfusionen werden die Vermögensgegenstände

eines Sondervermögens in ein neues Sondervermögen

übertragen. Im Investmentgesetz (Kapitalanlagegesetzbuch KAGB) ist dazu festgelegt,

dass eine Übertragung des Sondervermögens nur

dann erlaubt ist, wenn die bisherige Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)

auch das neue Sondervermögen verwaltet, die Anlagegrundsätze

und -grenzen dem bisherigen Sondervermögen ähneln,

die Vergütungen und Ausgabeaufschläge/Rücknahmeabschläge

nahezu gleich bleiben und die Übertragung zum Geschäftsjahresende

zum Umtauschverhältnis erfolgt.

Im Rahmen dieser Fondsfusionen sind Anteile am übertragenden

Sondervermögen als zum Buchwert verkauft anzusehen

und die Anteile des übernehmenden Sondervermögens

als zu diesem Wert gekauft. Dies ermöglicht, dass

die stillen Reserven (oder auch Lasten) der Fondsanteile

nicht aufgedeckt werden und die zugrunde liegenden Buchwerte

des übertragenden Fonds die Möglichkeit bieten,

innerhalb der Bilanz des Anlegers fortgeführt zu

werden.

Fondsfusionen müssen mindestens drei Monate vor der

Fusion veröffentlicht werden, damit der Anleger noch

die Möglichkeit hat, seine Anteile rechtzeitig zu

verkaufen. Wer sich entschließt, seine Anteile zu

behalten, muss damit rechnen, dass sich die Anzahl der

Anteile ändert. Der eigentliche Wert des Depots bleibt

jedoch gleich. Fondfusionen werden steuerlich neutral

behandelt.

Fondsübertrag

Fondsübertrag an eine neue

Depotbank

Die Vereinbarung zur Fondsübertragung ist juristisch

prüfen zu lassen und entsprechend von den Entscheidungsträgern

zu unterschreiben. Danach sieht der Ablauf des Übertrags

wie nachstehend beschrieben aus:

- Depotgebührenbelastung

Berechnung der bis einen Tag vor Fondsübertrag

anfallenden Depotgebühren, Information an die

KAG (KVG) und Belastung der Gebühren mit Valuta einen

Tag vor Fondsübertrag.

- Wertpapierüberträge

Informationseinholung bei der neuen Depotbank bezüglich

des Lagerstellenverzeichnisses, des neuen Sperrkontos

und Sperrdepots und, zwecks Klärung von Detailfragen,

die Ansprechpartner der übernehmenden Depotbank.

Diese Informationen werden gebraucht, um die Wertpapierüberträge

aus dem juristischen Banksystem zu veranlassen.

- Übertragungsvereinbarung

Die Aufgaben und Pflichten, die im Rahmen des Fondsübertrages

zu erledigen sind, werden analog der in der Übertragungsvereinbarung

festgehaltenen Punkte ausgeführt.

- Schließung

Devisentermigeschäfte (DTGs)

Sofern offene DTGs vorhanden sind, ist die Schliessung

über die betreffende KAG (KVG) zu veranlassen.

- Futures + Options

Sofern Futures und Options im Bestand des Sondervermögens

sind, ist ein gesonderter Übertragungsauftrag

auszufüllen.

- Abstimmung Gebührenbelastungen

Mit der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) ist abzustimmen,

welche Gebühren noch bis zum Fondsübertrag

auf dem laufenden Konto belastet (oder gutgeschrieben)

werden müssen:

- anteilige Depotbankgebühr

- Depotgebühren

- anteilige Verwaltungsgebühr

- Kontozinsen

- Valutagerechte Überweisung

Nach der Ermittlung der Gebühren, ist eine valutengerechte

Überweisung zugunsten des neuen Fondskontos durchzuführen.

Am letzten Tag vor Übertrag wird der Übertragungssaldo

(inkl. Zinsen ermittelt) und an die aufzunehmende

Depotbank überwiesen.

- Verlagerungsgebühren

Falls die Lagerstelle separate Verlagerungsgebühren

veranschlagen sollte, werden diese, durch die Lagerstelle

direkt, in Rechnung gestellt.

- NV-Bescheinigung

Die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) muss der abgebenden

Depotbank schriftlich mitteilen, wohin die NV-Bescheinigung

gesandt werden soll. Sie darf nur entweder an das

Finanzamt oder an die KAG (KVG) geschickt werden - nicht

an die neue Depotbank. Die KAG (KVG) kann die alte NV-Bescheinigung

nicht weiterverwenden, da das Finanzamt eine neue

Steuernummer vergibt.

- Abschlussschreiben

Das Abschlusschreiben für das Rumpfgeschäftsjahr

ist zu erstellen.

- Gutschriften/Belastungen

nach Übertrag

Die nach Übertrag

anfallenden Gutschriften oder Belastungen sind mit

den entsprechenden Belegen an die neue Depotbank weiterzugeben.

- Schliessung Depot

und Konto

Das Sperrkonto und -depot muss nach dem Fondsübertrag

geschlossen werden.

- Entwertung Anteilscheine

Die Anteilscheine müssen entwertet und an die

KAG (KVG) geschickt werden.

- Depotauszüge

Einstellung des Depotauszugsversands.

Fondsübertrag an die eigene

Depotbank

- Kontakaufnahme mit

abgebender Depotbank

Es erfolgt eine Kontakaufnahme mit der abgebenden

Depotbank zwecks Austausches der Ansprechpartner und

Absprache bezüglich des Übertrages.

- Wertpapierüberträge

Übertragung der Wertpapierbestände in die

eigenen juristischen Systeme der Bank.

- Fondspreisberechung

mit Anspruchsermittlung

Es muss die letzte erfolgte Fondspreisberechnung mit

der entsprechenden Anspruchsermittlung (für die

Stückzinsen und Dividenden ...) angefordert werden.

- Erweiterung der Kursversorgungsabfragen

Es muss geprüft

werden, ob die eigene Kursversorgung für das

zu übernehmende Sondervermögen ausreichend

ist. Wenn nicht, muss die Kursversorgung entsprechend

erweitert werden.

- NV-Bescheinigung

Die KAG (KVG) muss aufgefordert

werden, eine neue NV-Bescheinigung zu liefern.

- Globalurkunde

Die KAG (KVG) muss aufgefordert

werden, eine neue Urkunde (für die Anteilscheine)

zu liefern.

- NV-Bescheinigung

Die KAG (KVG) muss aufgefordert

werden, eine neue NV-Bescheinigung zu liefern.

- Liquidität

Abstimmung mit der

abgebenden Depotbank, dass gemäß den Übertragungsvereinbarungen

das Geld auf das laufende Fondskonto überwiesen

wird (Valuta per erster Tag der Fondsübernahme).

- Fondsstammdaten anlegen

Die nachfolgend aufgeführten

Daten müssen in den neu anzulegenden Fonds eingegeben

werden:

- Anspruchsermittlung

(ASEM)

- Fondsaufteilung

- Fondsinvestoren

- Verwaltungsgebühr

- Depotbankgebühr

- Depotauszüge

Einrichtung des Depotauszugsversandes.

- Gattungsstammdaten

Das Gattungsstammdaten-Universum

muss überprüft werden, ob alle benötigten

Stammdaten vorhanden sind und ob Änderungen auf

Feldebene erfolgen müssen.

- Sperrkonten und Sperrdepots

Die Sperrkonten und

-depots müsen mit den entsprechenden Sperrvermerken

eingerichtet werden.

- Anlagegrenzen

Der zu übernehmende

Fonds muss entsprechend den Vorgaben in das Anlagegrenzenprüfungs-System

eingerichtet werde.

Marktgerechtheitsprüfungen

Die von den Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)en getätigten

Wertpapier-, Derivate und Money-Market-Abrechnungen werden

pro Börsentag auf Marktgerechtheit der Abrechnungskurse

und auf Einhaltung der Provisionsvereinbarungen hin überprüft.

Bei Abweichungen der Abrechnungskurse oder Abweichungen

der vereinnahmten Gebühren erhält die Depotbank

ein Fehlerprotokoll.

Regulatorische Anforderungen (InvG/Depotbankrundschreiben)

Neben der KAG (KVG) ist auch die Depotbank zur Kontrolle der

Marktgerechtheit verpflichtet. Die Anforderungen an diese

Kontrollen ergeben sich insbesondere aus den Vorgaben

des InvG und der InvRBV. Die Depotbank ist im Rahmen der

Abwicklung von Transaktionen der Fonds nicht in den Prozess

der Ausführungssteuerung im Hinblick auf Timing,

Kosten und Kurse eingebunden. Aus diesem Grund erhält

sie zum Kontrollieren der Marktgerechtheit der abgewickelten

Wertpapier-, Derivate- und Money-Market-Geschäfte

die jeweiligen Abrechnungen, die am Vortag getätigt

wurden.

Diese sogenannten Ex-Settlement-Kontrollen der Depotbank

beziehen sich auf die Einhaltung der vereinbarten Gebühren,

Ticket Fees und der Abrechnung zu marktgerechten Kursen.

Bei Abrechnungen, die aufgrund eines Handels an einer

Börse (oder einem organisierten liquiden Markt zustande

kamen, kann man davon ausgehen, dass es sich in der Regel

um marktgerechte Kurse handelt, die keiner speziellen

Kontrolle mehr unterworfen werden müssen.

Marktgerechtheit von Handelsgeschäften

Die Prüfung der Handelsgeschäfte auf Marktgerechtheit

findet auf börsentäglicher Basis, mittels eines

Prüfungs-Tools, statt. Die Abrechnungstransaktionen

für die jeweiligen Sondervermögen (Fonds) (Wertpapier-,

ETD-, OTC- und Money-Market-Geschäfte) werden zu

dem vorher definierten Buchungstag aus dem Fondsbuchhaltungssystsem

selektiert, kategorisiert und einer automatisierten Prüfung

unterzogen.

Die für die Marktgerechtheitsprüfung zugrunde

liegenden Prüfungsverfahren müssen transparent

und nachvollziehbar sein. Die Kontrolle der Abrechnungen

erfolgt in 3 Schritten:

- Kategorisierung und

Kennzeichnung der Geschäfte, die über einen

organisierten Markt abgeschlossen wurden.

- Kategorisierung der

Geschäfte, die nicht über einen organisierten

Markt abgeschlossen wurden mit Prüfung dieser

Geschäfte auf die Hoch-/Tief-Preisspanne eines

organisierten Marktes.

- Kategorisierung der

Geschäfte, die nicht über einen organisierten

Markt abgeschlossen wurden und nicht auf Höchst-/Tiefstkurs

eines organisierten Marktes geprüft werden können.

Prozessbeschreibung

Nach der Definition des zu prüfenden Buchungstages

findet die Selektion der Abrechnungstransaktionen statt.

Mit dem Start dieses Selektionslaufes werden ausschließlich

die Abrechnungstransaktionen der Sondervermögen des

definierten Buchungstages herausgefiltert, die für

die Marktgerechtheitsprüfung relevant sind. Das Ergebnis

wird in einer separaten Datei abgespeichert.

Nach dem Vorliegen dieser Datei wird die vierstufige maschinelle

Marktgerechtheitsprüfung gestartet. Hierbei wird

die folgende Kategorisierung vorgenommen:

- Organisierter

Markt

Kennzeichnung der Geschäfte, die an einem organisierten

Markt getätigt wurden.

- Nicht Organisierter

Markt

Kennzeichnung der Geschäfte, die an einem nicht

Organisierten Markt getätigt wurden - bei denen

jedoch eine Hoch-/Tief-Preisspanne eines organisierten

Marktes zugeordnet werden kann.

- Nicht Organisierter

Markt

Kennzeichnung der Geschäfte, die an einem nicht

Organisierten Markt getätigt wurden und keine

Hoch-/Tief-Preisspanne eines Organisierten Marktes

zugeordnet werden kann.

- Abrechnungstransaktionen

mit Änderungs-Kennzeichen

zu (1) Organisierter Markt

Alle Geschäfte, die an einem organisierten Markt

zustande kamen, sind grundsätzlich als marktgerecht

anzusehen und werden dementsprechend auch so gekennzeichnet.

Seitens der Depotbank fallen hierfür keine Prüfungsaktivitäten

an.

Als Organisierter Markt gelten grundsätzlich alle

EU-Börsenplätze und zusätzlich die von

der BaFin definierten nicht EU-Börsenplätze

(die Aufstellung kann auf der Webseite der BaFin eingesehen

werden).

zu (2) Nicht Organisierter Markt

Bei allen Geschäften, die an einem Nicht Organisierten

Markt zustande kamen, werden die Prüfungen der zugrundeliegenden

Abrechnungskurse auf Grundlage von Hoch-/Tief-Preisspannen

des vergleichbaren Assets eines Organisierten Marktes

durchgeführt. Das heißt, diese Geschäfte

wurden OTC (also direkt zwischen zwei Vertragspartnern)

gehandelt, obwohl die zugrunde liegenden Gattungen auch

über eine Börse hätten gehandelt werden

können. Aufgrund der Börsennotierungen dieser

Papiere können die Hoch-/Tief-Preisspannen auf Gattungsebene

zugeordnet werden.

Liegen die zu prüfenden Abrechnungskurse innerhalb

dieser Tageshöchst-/-tiefstkurse der zum Vergleich

hinzugezogenen Börsen, ist das Geschäft als

marktgerecht anzusehen und dementsprechend zu kennzeichnen.

Liegen die zu prüfenden Abrechnungskurse außerhalb

der zugrundeliegenden Preisspannen, werden diese Geschäfte

als nicht marktgerecht zu gekennzeichnet. Seitens der

Depotbank fallen für die als nicht marktgerecht gekennzeichneten

Geschäfte Prüfungsaktivitäten an.

zu (3) Nicht Organisierter Markt

Bei allen Geschäften, die an einem Nicht Organisierten

Markt zustande kamen und nicht einem Hoch-/Tief-Preisspannen-Vergleich

unterzogen werden können, wird die Marktgerechtheitsprüfung

aufgrund von Referenzkursen anerkannter Kursprovider (z.B.

Bloomberg) durchgeführt. Bei allen Money-Markt-Geschäften

erfolgt eine Referenzierung zu den zugrundeliegenden Zinsindices

(Euribor, Libor...).

Seitens der Depotbank wird die Prüfung dieser Geschäfte

komplett manuell durchgeführt. Dazu ist es notwendig,

dass innerhalb der Prüfung diese Geschäfte separat

gekennzeichnet und mit den beschriebenen Referenzkursen/Indices

bestückt werden.

zu (4) Abrechnungstransaktionen mit Änderungs-Kennzeichen

a) alle Abrechnungstransaktionen, die mit einem Änderungskennzeichen

geliefert werden, unterliegen einer Hoch-/Tief-Preisspannen-Prüfung.

Liegen die zu prüfenden Abrechnungskurse innerhalb

dieser Tageshöchst-/-tiefstkurse, ist das Geschäft

als marktgerecht anzusehen und dementsprechend zu kennzeichnen.

Liegen sie außerhalb der zugrundeliegenden Preisspannen,

werden die Geschäfte als nicht marktgerecht gekennzeichnet

und müssen in dem Ergebnisreport der Marktgerechtheitsprüfung

unter den manuell zu prüfenden Geschäften aufgelistet

werden. Der Hintergrund dafür ist, dass bei einer

manuellen Überschreibung des Abrechnungskurses innerhalb

der Abwicklung auch eine Marktgerechtheitsprüfung

stattfinden muss.

b) alle Abrechnungstransaktionen, die mit einem Änderungskennzeichen

geliefert werden, werden auf einen geänderten Schlusstag

hin überprüft. Ist der Schlusstag identisch

mit dem für die Marktgerechtheitsprüfung zugrundeliegenden

Buchungstag, werden diese Geschäfte als nicht marktgerecht

gekennzeichnet und in dem Ergebnisreport unter den manuell

zu prüfenden Geschäften aufgelistet.

Seitens der Depotbank fallen für die als nicht marktgerecht

gekennzeichneten Geschäfte Prüfungsaktivitäten

an.

Ergebnis Marktgerechtheitsprüfung

Das Ergebnis der Marktgerechtheitsprüfung wird in

einem elektronischen Report dokumentiert. Der Report ist

in 5 Bereiche unterteilt:

- Marktgerechtheit

vorhanden

aufgrund des Geschäftsabschlusses an einem Organisierten

Markt - mit Auflistung der einzelnen Abrechnungen.

- Marktgerechtheit

vorhanden

aufgrund der Hocht-/Tief-Preisspannen-Prüfung

- mit Auflistung der einzelnen Abrechnungen.

- Manuell zu prüfende

Geschäfte

mit Zuordnung der Referenzkurse/Indices.

- Manuell zu prüfende

Geschäfte

bei denen keine Referenzkurse/Indices zugeordnet werden

konnten.

- Manuell zu prüfende

Geschäfte

aufgrund geänderter Abrechnungsdaten.

Kontrolle der Abrechnungsgebühren

Die Provisionsberechnungen der Wertpapierabrechnungen

werden börsentäglich auf Korrektheit überprüft.

Grundlage dafür sind die in den Abrechnungssystemen

hinterlegten Provisionsmodelle.

Analog des Prozesses der Marktgerechtheitsprüfung

der Abrechnungskurse wird auch bei der Prüfung der

berechneten Provisionen eine Datei mit allen Abrechnungstransaktionen

eines Buchungstages erstellt und mit den erwarteten Provisionssätzen

verglichen. Das Ergebnis wird in einem Report dokumentiert.

Abweichungen werden von der Depotbank bearbeitet.

Seitenanfang

Wertpapierstammdaten

Ohne korrekte Wertpapierstammdaten kann keine fehlerfreie

elektronische Verarbeitung stattfinden. In der Regel werden

in Deutschland die Stammdaten von den Wertpapier-Mitteilungen

(WM) bezogen. Ausschließlich die Wertpapier-Mitteilungen

vergeben die nationalen und internationalen Wertpapier-Kenn-Nummern

(WKN)/International Securities Identification Numbers

(ISIN) für Deutschland.

Das Spektrum der benötigten Wertpapierstammdaten

umfasst die klassischen Wertpapiere wie Aktien und Anleihen,

Geldmarkt- und Deviseninstrumente, börsengehandelte

und OTC-Standardderivate sowie komplexe strukturierte

Produkte und exotische Derivate.

Da inzwischen zig-tausend vergebene Wertpapier-Kenn-Nummern

aktiv im Umlauf sind, können aus Performancegründen

nicht alle in den Datenbanken der jeweiligen Abwicklungssysteme

der Banken vorgehalten werden. In der Regel initialisiert

man die WKNs, für die auch ein tatsächlicher

Bestand vorhanden ist. Also nur einen Bruchteil der Gesamtmenge.

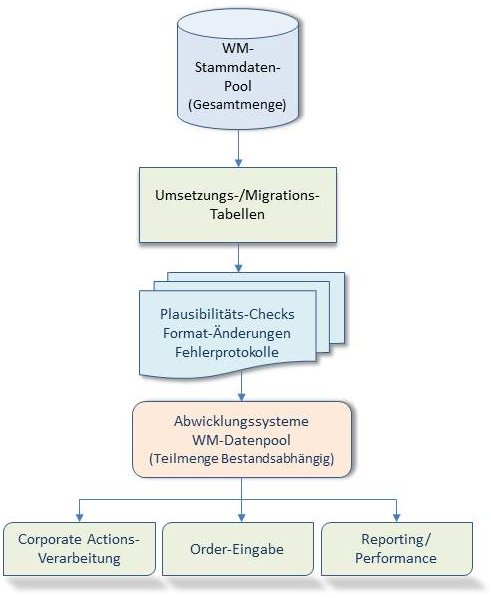

Der komplette WM-Datenhaushalt wird auf einem Host-Rechner

verwaltet. Die Abwicklungssysteme bekommen tägliche

Updates der WM-Daten in Relation zu den in den Depots

stattgefundenen Bestandsveränderungen.

Die Updates durchlaufen, bevor sie in die Datenbanken

der Abwicklungssysteme eingespielt werden, eine formale

Prüfung auf systemrelevante Verwertbarkeit. Das geschieht

durch in den Systemen hinterlegte Mappingregeln, die die

originären, von WM gelieferten Daten, in eigensystemverwertbare

Datenformate umwandelt. Treten hierbei Fehler auf, so

werden diese protokolliert und bereinigt. Die Stammdaten

werden erst nach einer manuellen Korrektur in die Produktionssysteme

importiert.

Diese Wertpapierstammdatenkontrollen und -korrekturen

finden arbeitstäglich (morgens), nach dem WM-Update,

statt. Also vor dem Start der Tagesverarbeitung der Back-Office-Abteilungen.

Erst dadurch kann gewährleistet werden, dass die

Tagesprozesse die korrekten Ergebnisse bringen.

Hinzu kommt der folgende manuelle Prozess: will ein Kundenberater

einen Trade einer Gattung durchführen, die noch nicht

im existierenden (abgespeckten) WM-Daten-Pool des Systems

vorhanden ist, muss diese Gattung kurzfristig (und möglichst

schnell) manuell eingegeben werden. Dazu dienen in modernen

Stammdatensystemen sogenannte Single-Import-Schnittstellen.

Mit ihrer Hilfe werden die angeforderten WKNs aus dem

Gesamt-Daten-Pool des Host-Systems, über die schon

erwähnten Mappingregeln, in das Ordersystem importiert.

Bei Systemen, die diese Funktion nicht besitzen, müssen

die Stammdaten komplett manuell eingegeben und nach dem

4-Augen-Prinzip freigegeben werden - mit allen vorhanden

Fehlerquellen und zeitlichen Faktoren. Erst nach fehlerfreiem

Vorhandensein dieser angeforderten Gattung kann der Kundenberater

die Order eingeben.

Grafische Darstellung eines WM-Daten-Imports:

Seitenanfang

Ultimo-Arbeiten

Für jeden Fonds muss einmal im Jahr (zum Geschäftsjahresende

des Fonds) ein Jahresabschluss erstellt und jeweils zum

Quartals-/Monatsende Kontrollarbeiten durchgeführt

werden.

Monats-/Quartalsabschluss

Die nachfolgend aufgeführten Arbeiten müssen

jeweils zum Ultimo des Quartals oder Monats (je nachdem

wie es in den allgemeinen Vertragsbedingungen definiert

ist) durchgeführt werden:

- Kontrolle der Kreditaufnahme

- Pflege der Preismodelle

der Fonds

- Ermittlung der Verwaltungsgebühren

- Ermittlung der Depotbankgebühren

Kontrolle der Kreditaufnahme

Laut InvG darf ein Fonds maximal 10% des Sondervermögens

als Überziehung (kurzfristige Kreditaufnahme) oder

in Summe nicht mehr als 25 Mio. Euro in Anspruch nehmen.

Ausnahmen stellen die Fonds dar, bei denen eine geringere

oder keine Überziehung zugelassen ist. Um diese Richtlinie

kontrollen zu können, muss das aktuelle Fondsvolumen

als Grundlage für die Kreditgrenze ermittelt werden.

Der Stichtag zur Ermittlung ist jeweils der letzte Bankarbeitstag

eines Quartals (oder Monats). Hierzu wird aus dem Fondsbuchhaltungssystem

eine Liste der Fondsvermögen erstellt und die Zahlen

entsprechend in ein Kreditlimitsystem transferiert. Das

Limitsystem errechnet die jeweiligen Kreditgrenzen und

zeigt die entsprechenden Überziehungen an. Der gesamte

Vorgang muss dokumentiert und archiviert werden. Die so

ermittelten Kontoüberziehungen sind Bestandteil des

Jahresabschlussschreibens der Depotbank an die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft).

Die Überprüfung der Kontoüberziehungen

mit entsprechenden Aktionen zur Bereinigung findet auf

täglicher Basis statt. Die oben beschriebenen Kontrollen

dienen ausschließlich zur Bestätigung des Geschäftsjahresabschlusses

des Fonds - des sogenannten Jahresabschlussschreibens.

Pflege der Preismodelle der Fonds

Zum Quartalsende muss das Preismodell der Fonds aktualisiert

werden (darunter fallen sämtliche Fonds einer Kundengruppe

über alle Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft)en hinweg), falls

diese Konstellation in den jeweiligen Vertragsbedingungen

definiert ist. Dieses Beispiel bezieht sich auf ein vom

Standadmodell abweichendes Preismodell für Renten-Wertpapierumsätze.

Das Staffelmodell bezieht sich in der Regel jeweils auf

ein Quartal:

| Umsatz € Mio |

unter 2 Jahren Restslaufzeit |

über 2 Jahren

Restlaufzeit |

| bis 50 |

0,04% |

0,06% |

| über 50 |

0,04% |

0,05% |

| über 100 |

0,04% |

0,04% |

| über 150 |

0,03% |

0,04% |

| über 200 |

0,03% |

0,03% |

Ob eine Vertriebsgesellschaft für das gesamte kommende

Quartal eine Ermäßigung gegenüber den

nach wie vor geltenden Standardkonditionen erhält,

ist jeweils wie folgt zu ermitteln.

Ermittlung der neuen Peiskategorie: Grundlage ist das

jeweilige Fondsvolumen des Fonds bezogen auf die Rentenbestände

(in unserem Beispiel) am Tag der letzten, offiziellen

Preisberechnung des Fonds zum Quartalsende. Die entsprechenden

Bestände können standarmäßig im Fondsbuchhaltungssystem

abgerufen werden. Hat die Vertriebsgesellschaft mehrere

Fonds bei einer oder bei mehreren KAG (KVG)en, so sind die Rentenvolumen

zusammen zu fassen. Aufgrund der so ermittelten Rentenfondsvolumen,

kann man feststellen, ob die Vertriebsgesellschaft einer

anderen Kategorie der Preisstaffel zu zuordnen ist. Findet

eine Veränderung statt, muss in den entsprechenden

Systemen, die Änderung des neu festgelegten Provisionssatzes

eingetragen werden, damit bei den neuen Anteilscheingeschäften

die aktuell ermittelte Preiskategorie zur Anwendung gelangt.

Ermittlung der Verwaltungsgebühren

In der Regel wird zum Monatsultimo die Bestätigung

der von der KAG (KVG) erhobenen Verwaltungsvergütung erstellt.

Dies geschieht in einem Schreiben an die Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft).

Dazu wird die Endsumme des täglich im Fondsbuchhaltungssystems

ermittelten Rückstellungsbetrages errechnet und mit

den von der KAG (KVG) ermittelten Betrag abgeglichen. Erst aufgrund

der Bestätigung durch die Depotbank, darf der Betrag

dem Konto belastet werden.

Ermittlung der Depotbankgebühren

Die in den allgemeinen Vertragsbedingungen definierte

Depotbankgebühr wird der KAG (KVG) per Rechnung angezeigt.

Die zu zahlende Depotbankgebühr ist Grundlage für

die täglich gleichbleibenden Rückstellungen

im Fondsbuchhaltungssystem. Die Errechnung der Rückstellungen

erfolgt automatisch durch das System. Die Depotbankgebühren

werden von der Depotbank dem Fondskonto belastet, nachdem

die KAG (KVG) die Rechnung akzeptiert hat.

Jahresabschluss

Für jeden Fonds muss einmal jährlich (zum Datum

des Geschäftsabschlusses) ein Jahresabschluss erstellt

werden. Dazu erstellt die Depotbank einen Jahresabschlussbericht

des jeweiligen Fonds. Folgende Komponenten sind Bestandteil

des Abschlussberichtes:

- Prüfung des

Anteilspreises

- Abstimmung des

Fondskontos

- Prüfung

der Depotbestände, Inventarliste, Depotauszug

- Kontrolle der

Wertpapierkurs

- Prüfung

der Anteile

- Prüfung

der Devisentermingeschäfte

- Prüfung

eventuell aufgetretener Kontoüberziehungen

- Bestätigung

Geschäftsabschluss

- Saldenbestätigung

- Offene Options-,

Devisentermin-, Swap-, Wertpapierleihegeschäfte,

Finanzterminkontrakte

- Depotauszug

Bestätigung Geschäftsabschluss

Die nachfolgend aufgeführten Bestandteile werden

in dieser Bestätigung explizit aufgeführt:

- nach §24 Abs.1

InvG

das Sondervermögen auf gesperrten Depots bei

der Depotbank verwahrt wurde,

- nach §24 Abs.2

InvG

die zum Sondervermögen gehörenden Guthaben

nicht auf gesperrten Konten bei anderen Kreditinstituten

verwahrt wurden,

- nach §25 InvG

Zahlungen und Lieferungen für das Sondervermögen

und vom Sondervermögen von der Depotbank ordnungsgemäß

durchgeführt wurden,

- nach §26 InvG

keine zustimmungspflichtigen Anlagen und Kreditaufnahmen

erfolgt sind,

- nach §26 InvG

zustimmungspflichtige Anlagen und Kreditaufnahmen

erfolgt sind, nach Absatz 1.1 und §53 InvG wurde

das laufende Konto-Nr.: ........ per Valuta .........

um .......... überzogen,

- nach §26 InvG

zustimmungspflichtige Anlagen und Kreditaufnahmen

erfolgt sind, nach Absatz 1.2 wurden Mittel des Sondervermögens

in Bankguthaben bei anderen Kreditinstituten angelegt

und über solche verfügt wurde,

- nach §27 InvG

die Ausgabe und Rücknahme von Anteilen und die

Berechnung des Wertes der Anteile ordnungsgemäß

erfolgte, der Gegenwert der für gemeinschaftliche

Rechnung der Anleger getätigten Geschäfte

innerhalb der üblichen Fristen in Verwahrung

gelangte, die Erträge des Investmentvermögens

ordnungsgemäß verwendet wurden und die

erforderlichen Sicherheiten für Wertpapierdarlehen

rechtswirksam bestellt wurden und jeder Zeit vorhanden

waren,

- nach §29 InvG

die Depotbank der Kapitalanlagegesellschaft (Kapitalverwaltungsgesellschaft) nur die

für die Verwaltung des Sondervermögens zustehende

Vergütung und den ihr zustehenden Ersatz von

Aufwendungen ausgezahlt hat und die Depotbank nur

die ihr für die Verwahrung des Sondervermögens

und die für Wahrnehmung ihrer Aufgaben zustehende

Vergütung entnommen hat,

- nach §31 Abs.4

InvG

für gemeinschaftliche Rechnung der Anteilinhaber

weder Gelddarlehen gewährt noch Verpflichtungen

aus einem Bürgschafts- oder Garantievertrag eingegangen

wurden,

- nach §31 Abs.5

InvG

keine Verfügungen über Werte des Fonds im

Wege der Verpfändung, Sicherungsabtretung, Sicherungsübereignung

oder Belastung in sonstiger Weise erfolgten, mit Ausnahme

von Wertpapier-Leihegeschäften und der Sicherheitenstellung

bei Eurex-Geschäften,

- nach §59 InvG

keine Vermögensgegenstände verkauft wurden,

die im Zeitpunkt des Geschäftsabschlusses nicht

zum Sondervermögen gehörten.

Weiterhin teilen wir Ihnen mit, dass

- die Bedingungen für

den Handel an der Eurex eingehalten wurden,

- unser haftendes Eigenkapital

Euro ........ Mio (per .............) beträgt,

- die Depotbank xyz

dem Anlagensicherungsfonds der ..... angeschlossen

ist,

- der Anteilumlauf

per Geschäftsabschluss 2010/2011 Stück .....

betragen hat.

Saldenbestätigung

Die nachfolgend aufgeführten Bestandteile werden

in dieser Bestätigung explizit aufgeführt:

"Sehr geehrte Damen und Herren, die bei uns für

den xyz-Fonds geführten Sperrkonten weisen per 30.11.2011

folgende Salden aus:

| Laufendes Konto |

|

Euro |

3.444.972,87

|

Haben |

|

+ |

Euro |

76.879,50

|

Wertpapierkauf WKN

766400 |

|

|

|

|

von Ihnen noch nicht

gebucht |

|

./. |

Euro |

98.453,39

|

Werpapierkauf WKN 876456 |

|

|

|

|

von uns noch nicht

gebucht |

|

+ |

Euro |

256.765.98

|

Abgrenzung Käufe |

|

|

|

|

von Ihnen abgegrenzt |

| Fremdwährungskonto |

|

GBP |

7.865,77

|

Haben |

Offene Options-, Devisentermin-, Swap-, Wertpapierleihegeschäfte,

Finanzterminkontrakte

Die nachfolgend aufgeführten Bestandteile werden

in dieser Bestätigung explizit aufgeführt:

Optionsgeschäfte

|

Anzahl

|

Buy/Sell

|

C/P

|

Basiswert

|

Basispreis

|

Verfall

|

|

60

|

Sell

|

Call

|

BAS

|

67

|

OCT10

|

Devisentermingeschäfte

|

Verkauf

|

2.400.000 USD

|

0,884

|

Valuta 15.04.2011

|

|

Kauf/Eindeckung

|

2.400.000 USD

|

0,886

|

Valuta 15.04.2011

|

Swapgeschäfte

|

Anfangsdatum

|

Enddatum

|

Nominal

|

Referenznummer

|

|

14.08.2011

|

23.09.2011

|

11.400.000

|

675908

|

Wertpapierleihegeschäfte

|

Wertpapierbezeichnung

|

Nominal

|

Laufzeit

|

|

4,50% Bundanleihe

WKN 111456

|

7.000.000

|

23.06. - unbefristet

|

Sicherheiten

|

Wertpapierbezeichnung

|

Nominal

|

|

3,75% Helaba WKN

387423

|

8.000.000

|

Finanzterminkontrakte

|

Kontrakte

|

Buy/Sell

|

|

Basiswert

|

|

Verfall

|

|

23

|

Sell

|

|

FESY

|

|

MAY10

|

Depotauszug

"Sehr geehrte Damen und Herren, anhängend übersenden

wir Ihnen den Depotauszug per 30.11.2010. Es wurden folgende

Abweichungen zwischen Ihrer Inventarliste und unserem

Depotauszug festgestellt:

von Ihnen noch nicht gebucht:

| Kauf |

WKN 766400 |

2.234 Stück |

Schlusstag 13.07.2010 |

Valuta 15.07.2010 |

| Verkauf |

WKN 723600 |

5.600 Stück |

Schlusstag 24.08.2010 |

Valuta 26.08.2010 |

von uns noch nicht gebucht:

| Verkauf |

WKN 723600 |

250.000 Nominal |

Schlusstag 13.07.2010 |

Valuta 15.07.2010 |

Mit freundlichen Grüßen "

Seitenanfang

|