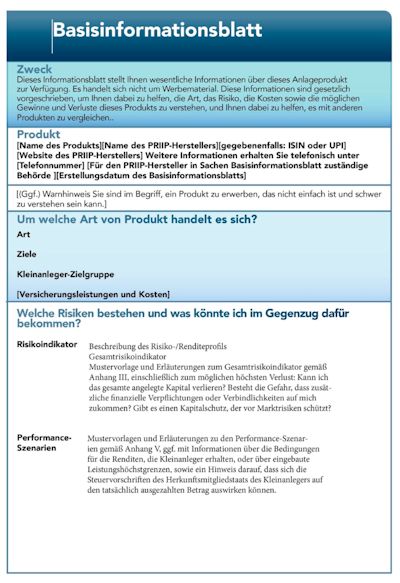

Rahmenbedingungen

Marktmissbrauch

Durch Marktmissbrauch wird die Integrität der Finanzmärkte verletzt. Marktmanipulation und Insiderhandel  sind Formen des Marktmissbrauchs. Mit der

Marktmissbrauchsverordnung (MAR) gibt es ein für die EU

einheitliches Regelungswerk zum Schutz der Marktintegrität. Ergänzend dazu wurde die

Marktmissbrauchsrichtlinie (CRIM-MAD) erlassen. sind Formen des Marktmissbrauchs. Mit der

Marktmissbrauchsverordnung (MAR) gibt es ein für die EU

einheitliches Regelungswerk zum Schutz der Marktintegrität. Ergänzend dazu wurde die

Marktmissbrauchsrichtlinie (CRIM-MAD) erlassen.

In den Vorschriften der MAR wird der Begriff und das Verbot von Marktmanipulation geregelt. Es ist verboten, durch Abschluss eines Geschäfts, die Erteilung eines

Handelsauftrags oder jede andere Handlung falsche oder irreführende Signale hinsichtlich des Angebots, der Nachfrage oder des Preises zu geben. Vom Verbot der

Markmanipulation sind insbesondere alle auf einem geregelten Markt, einem multiteralen oder organisierten Handelssystem gehandelten Finanzinstrumente betroffen. Aktien,

Anleihen, Geldmarktinstrumente, derivative Geschäfte und Waren-Spot-Kontrakte, wenn diese von dem Kurs oder Wert eines Finanzinstituts abhängen oder Auswirkungen auf diesen haben können.

Um Fälle von Marktmanipulation aufzudecken, werden von der BaFin Transaktions- und Orderdaten analysiert. Darüberhinaus führt die Aufsichtsbehörde Informationsrecherchen und Marktbeobachtungen

durch, wertet Verdachtsanzeigen aus und geht Hinweisen nach, die sie von den Börsen, Strafverfolgungsbehörden und Anlegern erhält.

Die Straf- und Bußgeldvorschriften sind im WpHG geregelt. Die Höhe des Bußbelds ist abhängig von der Art der begangenen Marktmanipulation und kann gegenüber Einzelpersonen bis zu 5 Mio. Euro

und gegenüber juristischen Personen bis zu 15 Mio. Euro betragen.

ESG (Environmental, Social, Governance)

auf deutsch : Umwelt, Soziales, Unternehmensführung.

ESG wird als weiter Begriff für CSR (Corporate Social Responsibility) verwendet. Hierbei handelt es sich um Unternehmen, die freiwillig

einen Beitrag zu einer nachhaltigen Entwicklung leisten, der über die gesetzlichen Anforderungen hinausgeht.

Beispiele:

- Umweltschutz, gemessen an den Kriterien von CO2-Emissionen

- Anteil der erneuerbaren Energien

- Umweltmanagemant

- Einhaltung der Umweltrichtlinien

- Humankapital

- Produkthaftung

- Tarifabschlüsse

- Einhaltung von Anti-Diskriminierungsrichtlinien

- Versammlungsfreiheit

- Fluktuationsrate der Mitarbeiter

- Unternehmensgültige Richtlinien zur Vermeidung von:

- Korruption

- Bestechung

- Geldwäsche

- Unabhängigkeit des Vorstandes

- Einhaltung von Nachhaltigkeisstandards

ESG-Kriterien

Soziale, Ökologische, Ethische. Die Kriterien werden bei der Analyse von Wertpapieren mit einbezogen. Analysten, internationale Institutionen, Investoren, Banken und Rating-Agenturen sind in diesem Umfeld aktiv

und erstellen Richtlinien für die Nachhaltigkeitsberichte von Unternehmen, Regierunden und Nichtregierungsorganisationen.

Kryptoverwahrgesetz

Seit dem 01.01.2020 ist das Kryptoverwahrgesetz im Rahmen der 4. Geldwäscherichtlinie (AMS ) in Kraft getreten. Es verschärft die Voraussetzungen für anonymes E-Geld und unterwirft die Plattformen und Wallet-Provider

für Kryptowährungen dem Geldwäscherecht. Sinn dieses Gesetzes ist, den Handel mit Kryptowährungen über Finanzinstitute abzuwickeln und damit zwangläufig den deutschen Regulierungsstandards zu unterwerfen. Durch diese Maßnahme

wird der Handel mit Kryptowährungen aus der Anonymität geholt und der Einsatz für kriminelle Zwecke entsprechend bekämpft.

Auf Basis dieses Gesetzes können nun bei der BaFin Lizenzen erworben werden, um das Kryptoverwahrgeschäft als Finanzdienstleistung anzubieten. Unternehmen, die bisher diese Leistungen ohne Lizenz angeboten haben, müssen

nachträglich die Erlaubnis durch die BaFin einholen. Im Detail bedeutet das, dass es jedem Unternehmen mit Lizenz erlaubt ist, Kryptowährungen zu kaufen, lagern, verkaufen oder zu verwahren. Was bei den Finanzinstituten dazu führen

kann, ein neues Geschäftsmodell zu entwickeln.

E-Wertpapier-Gesetz (eWpG)

Die Bundesregierung beschloss den Gesetzentwurf zur Einführung von elektronischen Wertpapieren und schaffte dadurch die Voraussetzung zur Begebung und Übertragung von Wertpapieren ohne Urkunden in Papierform. Dieses Gesetz erlaubt es,

Schuldverschreibungen künftig auch elektronisch zu verbriefen, zu emittieren und zu übertragen.

Somit kann auf die schriftliche Beurkundung verzichtet werden. Stattdessen wird eine Eintragung in einem Register (Zentralregisterwertpapier) vorgenommen. Dieses wird von einem Zentralverwahrer oder einer

Depotbank geführt. Als Alternative kann auch das dezentral geführte Kryptowertpapierregister genutzt werden, das auf Basis der Blockchaintechnologie aufgebaut wurde.

Europäischer Bankenabwicklungsfonds SRF

(„Single Resolution Fund“)

Der Bankenabwicklungsfonds ist eingerichtet worden, um die Steuerzahler vor den zukünftigen Schäden maroder Banken zu schützen, indem die Banken selber für die Kosten aufkommen, die durch ihre Schieflagen entstehen. Um das zu

gewährleisten müssen die europäischen Finanzinstitute bereits seit Jahren eine Abgabe an den Fonds zahlen. Sie wird dazu verwendet, in der nächsten Finanzkrise den Kreditinstituten Mittel zur Verfügung stellen zu können.

Vor Inanspruchnahme des Abwicklungsfonds ist jedoch eine private Verlustbeteiligung von mindestens 8% der Bilanzsumme vorgeschrieben. Vorrangig werden Anteilseigner und Gläubiger einer Bank für die Kosten einer Abwicklung

herangezogen. Diese Gläubigerbeteiligung (die sogenannte „Bail-in“) bedeutet, dass Gläubiger eines Finanzinstituts an dessen Verlusten bei der Sanierung oder Abwicklung im Falle

einer drohenden Zahlungsunfähigkeit, beteiligt werden.

Die gesetzlich gesicherten Einlagen (oder besicherte Verbindlichkeiten), sind von der Gläubigerbeteiligung ausgeschlossen.

Aktionärsrechterichtlinie (ARUG II)

(Shareholder Rights Directive II – SRD II)

In der ARUG II Richtlinie werden bestimmte Rechte der Aktionäre neu gestaltet. Sie regelt eine weitere Verbesserung der Mitwirkung der Aktionäre sowie auf eine Erleichterung der grenzüberschreitenden Informationen und Ausübung von Aktionärsrechten.

- Mitspracherecht der Aktionäre bei der Vergütung von Aufsichtsrat und Vorstand (Say-On-Pay).

- Mitspracherecht bei Geschäften mit der Gesellschaft nahestehenden Unternehmen und Personen (Related-Party-Transactions).

- Bessere Identifikation und Information von Aktionären (Know-Your-Shareholder).

- Verbesserung der Transparenz bei institutionellen Anlegern, Vermögensverwaltern und Stimmrechtsberatern.

zu: Vergütungsrecht (Say-On-Pay)

Der Aufsichtsrat hat ein klares und verständliches Vergütungssystem für den Vorstand zu beschließen. In diesem Zusammenhang muss eine Maximalvergütung festgelegt werden.

Die Struktur der Vorstandsvergütung ist zukünftig nicht nur auf eine langfristige, sondern auch auf eine nachhaltige Unternehmensentwicklung aufzurichten.

Bei Vergütungsanreizen sind dementsprechend auch soziale und ökologische Gesichtspunkte mit einzubeziehen.

Die Hauptversammlung muss mindestens alle 4 Jahre das Vergütungssystem für den Vorstand beschließen. Der Beschluss ist jedoch nicht bindend.

Die Hauptversammlung kann beschließen die Maximalvergütung herabzusetzen.

Die Hauptversammlung muss mindestens alle 4 Jahre über die Vergütung für den Aufsichtsrat beschließen.

Es wird ein neuer, jährlich zu erstellender aktienrechtlicher Vergütungsbericht eingeführt.

Der Vergütungsbericht ist durch den Abschlussprüfer formell, jedoch nicht inhaltlich, zu prüfen.

Bestimmte Beschlüsse und Dokumente sind auf der Internetseite der Gesellschaft zu veröffentlichen.

zu: Mitspracherecht (Related-Party-Transactions)

Es muss ein internes Verfahren installiert werden, in dem bewertet wird, ob ein Geschäft im ordentlichen Geschäftsgang durchgeführt wird (ob es marktüblich ist).

Wenn die Voraussetzungen nicht erfüllt sind, darf ein solches Geschäft mit einem wirtschaftlichen Wert von mehr als 1,5% der Bilanzsumme nur nach vorheriger Zustimmung durch den Aufsichtsrat (oder eines von diesem eingesetzten

Ausschusses) durchgeführt werden.

Ein so durchgeführtes Geschäft muss unverzüglich (u.a. auf der Internetseite) veröffentlich werden (mit detaillierten Angaben zum Geschäft, einschließlich der Namensnennung der beteiligten Personen).

Ausnahmen zu den oben genannten Grundsätzen sind: Geschäfte mit Tochtergesellschaften (mit einer Beteiligung von 100%).

zu: Bessere Identifikation und Information (Know-Your-Shareholder)

Damit die Kommunikation der Gesellschaft mit ihren Aktionären zu erleichtern, müssen börsennotierte Gesellschaften über deren Aktionäre informieren, sowie Informationen an Aktionäre weiterleiten, die diese zur Ausübung ihrer

Rechte benötigen.

zu: Verbesserung der Transparenz

Für institutionelle Anleger, Vermögensverwalter und Stimmrechtsberater werden zusätzliche Transparenzpflichten eingeführt, damit (zum Beispiel) Interessenkonflikte mit den langfristigen Interessen der anderen Anleger sowie der

Endbegünstigten vermieden werden können.

Securities Financing Transaction Regulation (SFTR)

Notwendig wurde diese EU-Verordnung (Nr. 2015/2365) über die Meldung von

Wertpapierfinanzierungsgeschäften (WPFGs), wie Wertpapierdarlehens- oder Wertpapierpensionsgeschäfte und

vergleichbaren Finanzierungsstrukturen, damit relevante und volumenstarke Gegenparteien und Risikokonzentrationen überwacht werden können. Sie soll dazu beitragen, durch Aktivitäten von Schattenbanken verursachte

Finanzstabilitätsrisiken zu senken.

Wesentlicher Inhalt der SFTR-Verordnung sind Regelungen zur Verbesserung der Transparenz und der Kontrolle dieser Geschäfte, die sowohl im Bankensektor als auch im Schattenbankensektor weit verbreitet sind.

WPFG werden wie folgt definiert:

- Pensionsgeschäft (Repos)

- Wertpapier- und Warenleihgeschäft

- Kauf-/Rückkauf – Geschäfte (Buy-and-Sell-Back) *

- Verkauf-/Rückkauf - Geschäfte (Sell-and-Buy-Back) **

- Lombardgeschäfte

*

Buy-and-Sell-Back-Geschäft

Durchführung eines Wertpapierpensionsgeschäfts. Die Zinsen werden über die Differenz zwischen dem Verkauf- und Rücknahmepreis berechnet.

- Der Pensionsgeber übergibt die Anleihen (dienen als Sicherheiten) an den Pensionsnehmer und erhält dafür einen Kredit.

- Am Ende der Laufzeit muss der Pensionsgeber dem Pensionsnehmer den geliehenen Geldbetrag zurückgeben und erhält somit seine Anleihen zurück.

- Der Pensionsgeber erhält seine Anleihen jedoch zu einem vorher festgelegten Kurs zurück, der unter dem Kurs des Verkaufspreises liegt.

**

Sell-and-Buy-Back-Geschäft

Zwei zeitgleich, in Abhängigkeit zueinander abgeschlossene Verträge, in denen der Verkauf von Wertpapieren geregelt wird. Gleichzeitig verpflichtet sich der Verkäufer zum Rückkauf der Wertpapiere zu einem bestimmten Termin

und zu vorher definierten Konditionen.

- Die Abrechnungsbasis für das Kassageschäft bildet der aktuelle Marktpreis.

- Die Rückkaufkonditionen errechnen sich aus der Repo-Rate, vermindert um den Dividenden-/Ausschüttungsanspruch des Käufers für den Zeitraum des Sell-and-Buy-Back-Geschäfts

Diese Art der Geschäfte ähnelt sehr dem Wertpapierpensionsgeschäft. Die Unterscheidung findet in erster Linie durch eine feste Laufzeit ohne die Möglichkeit einer vorzeitigen Kündigungsmöglichkeit, sowie durch die technische

Abwicklung, statt.

Transaktionsregister

Um die Verordnung erfüllen zu können, müssen die Wertpapierfinanzierungsgeschäfte zeitnah (spätestens am darauffolgenden Arbeitstag) an ein eingetragenes EU-Transaktionsregister gemeldet werden. Dazu ist eine Vielzahl von Informationen

notwendig:

- Abschluss, Änderung, Beendigung des Geschäfts

- Einzelheiten zu den Sicherheiten

- Verwendete Sicherheiten

- Art und Qualität der Sicherheiten

- Weiterverwendung der Sicherheiten nur möglich, wenn entweder der Sicherungsnehmer eine schriftliche Risikoaufklärung durchführt oder der Sicherungsgeber schriftlich zustimmt.

Inkraftsetzung der Meldeanforderungen

- 2. Quartal 2020: Kreditinstitute und Wertpapierfirmen

- 3. Quartal 2020: Zentrale Gegenparteien und Zentralverwahrer

- 4. Quartal 2020: Fonds (OGAW/AIFM) und Versicherungsunternehmen

- 1. Quartal 2021: Nichtfinanzielle Gegenparteien

Europäische Zahlungsrichtlinie (PSD2)

(Instant-Payment-Richtlinie - gültig: Januar 2018)

(Payment Service Directive 2)

Diese neue Zahlungsrichtlinie der Europäischen Union betrifft nicht nur Kreditinstitute, Fintechs, E-Geld-Institute und Zahlungsinstitute sondern auch Marktplätze.

Mit dieser Richtlinie werden erstmalig auch Drittparteien in den Regulationskreis mit einbezogen. Sie sind somit offiziell als Teilnehmer auf dem Zahlungsverkehrsmarkt

anerkannt. Mit Drittparteien sind Fintechs, Telekommunikationsanbieter und Tech- und Datenunternehmen gemeint.

Kreditinstitute müssen diesen Drittanbietern Zugang zu den Konto- und Zahlungsdaten gewähren und ihnen die Möglichkeit geben, Zahlungen im Auftrag des Kunden durchzuführen.

Voraussetzung dafür ist natürlich die Zustimmung der Kunden.

Damit besteht für diese Drittanbieter eine neue Geschäftsgrundlage. Sie haben dadurch die Möglichkeit, auf Basis der von den Kreditinstituten zur Verfügung gestellten Daten,

neue Produkte und Services zu entwickeln; Innovationen werden dadurch gefördert.

Mit dieser Richtlinie soll der Verbraucher aber auch besser vor Betrug bei der Zahlung im Internet geschützt werden. Das bedeutet, dass der Zahlungsverkehr strengeren Regeln

unterliegt.

Die Finanzaufsichtsbehörden sollen die Geschäfte zwischen den Marktplätzen, den Käufern und den Subunternehmern bezüglich der Gelder und der Verantwortlichkeiten genauer

kontrollieren.

Bisher war es für Onlineplattformen möglich, Finanztransfergeschäfte ohne eine BaFin-Lizenz abzuwickeln. Die Bedingung dafür war, dass sie sich in ihren Nutzungsbedingungen

als Handelsvertreter auswiesen oder ein monatliches Transfervolumen von 3 Millionen Euro nicht überschritten.

Seit dem Jahr 2014 wurden die Bedingungen verschärft. Nun brauchen die Handelsvertreter eine vertragliche Befugnis. Die neue Zahlungsrichtlinie PSD2 schreibt für den

Handelsvertreter noch strengere Regulierungen vor. Das zugelassene Verarbeitungsvolumen eines Marktplatzes, der ohne eine BaFin-Lizenz betrieben wird, wurde europaweit

auf 1 Millionen Euro beschränkt.

In der Praxis bedeutet das, dass die Zahlungsabwicklung über diese Onlinemarktplätze komplexer wird. Die Plattformen müssen nicht nur die Zahlungen zwischen dem Verkäufer

und Käufer regeln, sondern sich auch mit den verschiedenen Subunternehmen austauschen. Dazu kommen weitere Geldflüsse, wie zum Beispiel Bearbeitungs- und Nutzungsgebühren

für die Vermittlung der Geschäfte.

Das wiederum bedeutet, dass die Marktplätze auf Bezahldienstleister angewiesen sind, um die neuen gesetzlichen Vorgaben erfüllen zu können.

Darüber hinaus verlangt der Gesetzgeber eine strengere Überprüfung der Subunternehmer. Das muss in einem „Know-Your-Customer“ (KYC)-Verfahren erfolgen. In diesem Verfahren

müssen die Subunternehmer ihre Ausweisdokumente, Bankdaten und weitere Angaben offenlegen.

CSR (Corporate Social Responsibility)

Auf Basis einer EU-Richtlinie aus dem Jahr 2014 hat die Bundesregierung ein Gesetz, zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in ihren Lage-

und Konzernlageberichten, umgesetzt.

CSR ist eine Nachhaltigkeitserklärung, in der kapitalmarktorientierte Unternehmen, Kreditinstitute und Versicherungen, ab einer gewissen Größe, transparent beantworten

müssen, wie sich ihre Geschäfte auf die Umwelt und die Gesellschaft auswirken. Die Unternehmen legen also über ihr soziales und ökologisches Handeln Rechenschaft ab.

In diesem Bericht soll mitgeteilt werden, wie sich die Firmen im Bereich CSR aufgestellt haben. Sie müssen ihre wesentlichen Risiken darstellen, die im Hinblick auf

Arbeitnehmer-, Sozial- und Umweltbelange sowie zur Achtung der Menschenrechte und zur Korruptionsbekämpfung bestehen.

Die Berichtspflicht gilt für Firmen, mit einer Bilanzsumme von mindestens 20 Millionen Euro, Umsatzerlösen von 40 Millionen Euro und 500 Mitarbeitern.

Der Bericht ist innerhalb von 4 Monaten nach dem Bilanzstichtag zu veröffentlichen.

Die Standards nach denen die Unternehmen berichten sollen, sind ihnen überlassen. Zu den wichtigsten zählt der Deutsche Nachhaltigkeitskodex (DNK), der vom Rat für

Nachhaltige Entwicklung (RNE) in Deutschland erstellt wird. Darüber hinaus gibt es die Leitlinien der Global Reporting Initiative (GRI).

Institutsvergütungsverordnung (InstitusVergV)

Hierbei handelt es sich um eine Verordnung über die aufsichtsrechtlichen Anforderungen an Vergütungssysteme von Instituten. Dabei unterscheidet sie zwischen allgemeinen Anforderungen an die Vergütungssysteme der

Mitarbeiter und besonderen Anforderungen an die Risikoträger.

Mit dieser Verordnung werden die Vorschriften des §25a Abs. 1 S. 3 Nr. 6 KWG eindeutiger bestimmt. Von den Instituten werden angemessene und transparente Vergütungssysteme gefordert, die auf eine nachhaltige Entwicklung

des Unternehmens ausgerichtet sind. Also Vergütungssysteme, die nicht nur auf kurzfristige Erfolge ausgerichtet sind, sondern auch Misserfolge entsprechend sanktioniert und damit einem angemessenen Risikomanagement entspricht.

Datenschutz-Grundverordnung (DS-GVO)

(General Data Protection -

GDPR)

Datenschutz-Grundverordnung. Sie ist seit dem 25.05.2018 gültig. Diese Verordnung soll den Datenschutz EU-weit harmonisieren.

Die Datenschutz-Grundverordnung schafft einen einheitlichen Schutzstandard für alle Bürger der EU. Die Anforderungen gehen dabei in einigen Bereichen über das bisherige

Bundesdatenschutzgesetz hinaus. Die wichtigsten Änderungen sind, dass Unternehmen betroffene Personen deutlich umfassender und nachvollziehbarer über die Verarbeitung ihrer

Daten informieren müssen.

Dieser „Transparenzgrundsatz“ ist ein wesentlicher Punkt der neuen Verordnung. Auch die Nachweis- und Dokumentationspflichten nehmen einen größeren Umfang als bisher ein.

Das Recht auf Löschung personenbezogener Daten (z.B. beim Widerruf der Personen zur Speicherung seiner Daten) ist im Sinne der betroffenen Personen verschärft worden. Die

Löschung muss nachweisbar sein, ohne das wiederum neue löschungspflichtige Daten entstehen.

Halten sich Unternehmen nicht an die Datenschutz-Grundverordnung, können sie mit Bußgeldern in Höhe bis zu 20 Millionen Euro (oder 4% des globalen Umsatzes des Unternehmens)

bestraft werden. In der bisherigen Regelung des Bundesdatenschutzgesetzes konnten lediglich Bußgelder von höchstens 300.000 Euro verhängt werden.

Die DSGVO sieht auch einen Ersatz von immateriellen Schäden vor. Auch das war bisher im Bundesdatenschutzgesetz nicht und nach dem allgemeinen deutschen Schadensrecht nur

in sehr begrenzten Fällen vorgesehen.

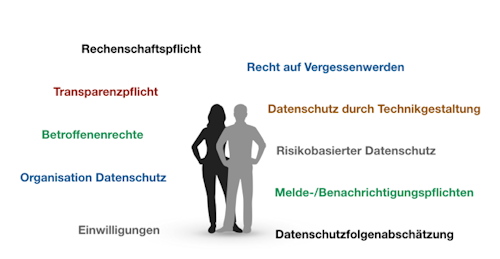

- Rechenschaftspflicht

Implementierung technischer und organisatorischer Maßnahmen (und deren Prüfung und Aktualisierung) zur Sicherstellung der Einhaltung sämtlicher Bestimmung der

Datenschutz-Grundverordnung und deren Nachweisbarkeit.

- Transparenzpflicht

Die Anforderung an die Transparenzpflichten sind stark gestiegen. Die Personen, deren Daten verarbeitet werden, müssen umfassender über ihre Datenschutz-Rechte

(einschließlich der Beschwerdemöglichkeiten bei den Aufsichtsbehörden) informiert werden. Darüber hinaus ist bei jeder Datenerhebung anzugeben, auf welcher rechtlichen

Grundlage sie beruht und wie lange die Daten gespeichert werden.

- Betroffenenrechte

Die bisherigen Betroffenenrechte werden gestärkt und neue Betroffenenrechte eingeführt. Die Betroffenen haben durch die DSGVO ein Recht auf Datenübertragbarkeit.

Das bedeutet, sie können verlangen, dass sie alle zu ihrer Person gespeicherten Daten in einem strukturierten, gängigen und maschinenlesbaren Format erhalten und weitergeben dürfen.

- Recht auf Vergessenwerden

Personenbezogene Daten müssen ohne unangemessene Verzögerungen gelöscht werden, sobald die Voraussetzungen dafür erfüllt sind.

- Einwilligungen

Die betroffenen Personen müssen ohne Zwang, in Kenntnis der Sachlage und unmissverständlich zustimmen, dass sie mit der Verarbeitung ihrer personenbezogenen Daten einverstanden sind.

- Datenschutz durch Technikgestaltung

Das Gebot „Privacy by Design“ verlangt von den Unternehmen sowohl bei der Beschaffung und Konzeption von Datenverarbeitungssystemen als auch während deren Betrieb, durch

technische und organisatorische Maßnahmen sicherzustellen, dass die Bestimmungen der Datenschutz-Grundverordnung eingehalten werden.

- Risikobasierter Datenschutz

Maßnahmen, die in direkter Abhängigkeit von den Risiken, die eine Datenverarbeitung für die persönlichen Rechte und Freiheit der betroffenen Personen mit sich bringt,

soll in diesem risikobasiertem Ansatz Berücksichtigung finden.

- Melde-/Benachrichtigungspflichten

Grundsätzlich muss der Aufsichtsbehörde jede Verletzung des Datenschutzes unverzüglich (innerhalb von 72 Stunden) gemeldet werden, nachdem der Sachverhalt bekannt wurde.

In Ausnahmefällen besteht keine Meldepflicht.

- Datenschutzfolgenabschätzung

Bei kritischen Datenverarbeitungen müssen die Unternehmen vorab eine formelle Datenschutzfolgenabschätzung vornehmen. Das ist dann der Fall, wenn eine Datenverarbeitung

voraussichtlich hohe Risiken für die persönlichen Rechte und Freiheiten der davon betroffenen Personen zur Folge hat. Bei dieser Datenschutzfolgenabschätzung sollen die

Eintrittswahrscheinlichkeit und die Schwere möglicher Risiken bewertet werden.

- Organisation Datenschutz

Die Organisation und die Arbeitsweise des Datenschutzes muss entsprechend den Anforderung der Datenschutz-Grundverordnung angepasst werden. Dazu gehören, ein Monitoring

der Datenflüsse, ein Nachhalten der datenschutzrechtlichen Anforderungen und ein übergreifendes Reporting.

Die wichtigsten Punkte der DS_GVO in der grafischen Darstellung:

BCBS 239

„Basel Committee on Banking Supervision“.

Im Zuge der Bewältigung der Finanzkrise haben die internationalen Aufsichtsbehörden auch Schwächen im Risikoreporting von Banken festgestellt. Zahlreiche Banken konnten

ihre Risiken nicht zeitgerecht steuern. Sie waren nicht in der Lage, Risikokonzentrationen auf Konzernebene in ausreichender Zeit zu identifizieren.

Grund waren unter anderem mangelhafte IT- und Datenarchitekturen, die für die umfassende Steuerung der finanziellen Risiken nicht geeignet waren.

Dieser Mangel war nicht nur nachteilig für die Kreditinstitute sondern auch für die Stabilität des gesamten Finanzsystems.

Das Basel Committee on Banking Supervision reagierte daher mit der Veröffentlichung der „Grundsätze für die effektive Aggregation von Risikodaten und die

Risikoberichterstattung“ (2013). Diese Grundsätze sollen bankweit Risiken frühzeitig erkennen lassen und besser steuern können.

Durch diese Grundsätze werden die regulatorischen Anforderungen der Banken verschärft. BCBS 239 besteht aus elf für Banken relevante, allgemein formulierte Grundsätze,

die sich auf die Gesamtunternehmensführung und die Infrastruktur, die Risikodatenaggregationskapazitäten und die Risikoberichterstattung beziehen.

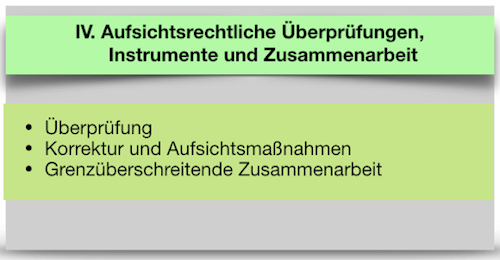

Zusätzlich sind vier Grundsätze definiert, die die Anforderungen an die Aufsicht hinsichtlich Überprüfung und Einhaltung der regulatorischen Anforderungen an die Kreditinstitute festlegen.

In Deutschland sind davon 14 Finanzinstitute betroffen (die großen deutschen Banken, die Landesbanken und die Tochtergesellschaften ausländischer Institute).

BSBC-Grundsätze im Überblick

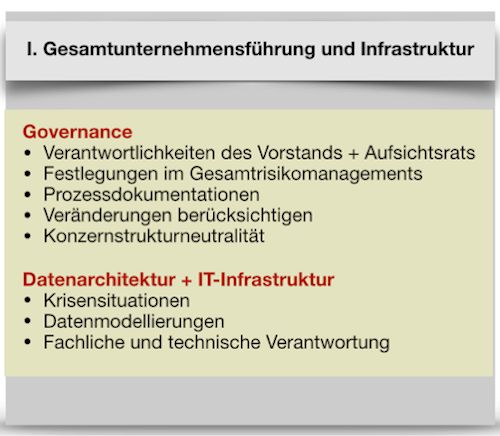

I.Gesamtunternehmensführung und Infrastruktur

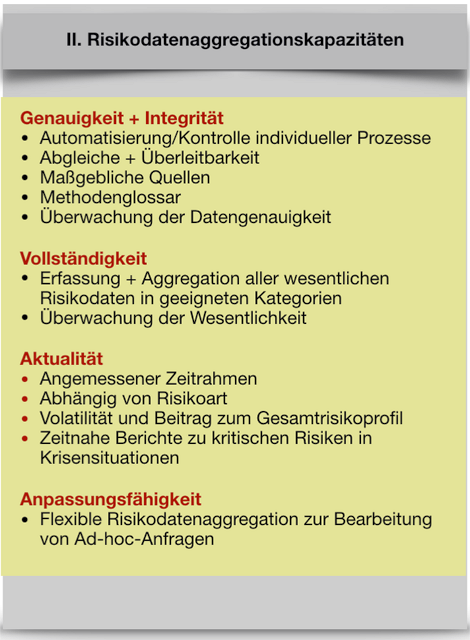

II. Risikodatenaggregationskapazitäten

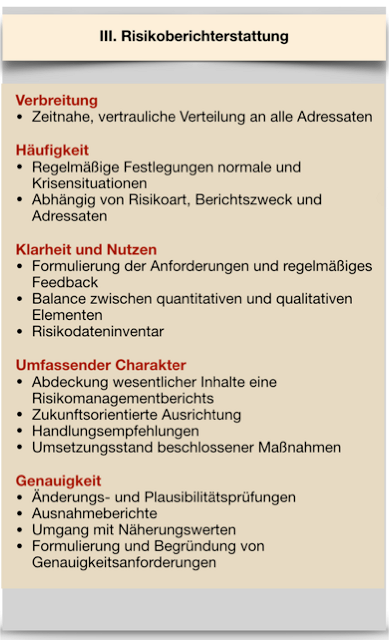

III. Risikoberichterstattung

IV. Aufsichtrechtliche Überprüfungen, Instrumente und Zusammenarbeit

Investmentsteuerreformgesetz (InvStRefG)

Ab Januar 2018 ändert sich die Besteuerung von Aktien- Misch-

Immobilienfonds (Publikumsfonds ) in Deutschland. Das bedeutet, dass diese Fonds nach der gleichen Systematik

(anhand einer jährlichen Pauschale) besteuert werden.

In diesem Gesetz zur Reform der Investmentbesteuerung wird nun unterschieden zwischen zwei voneinander unabhängigen Besteuerungssystemen:

- Intransparentes Besteuerungssystem

basiert auf der getrennten Besteuerung von Investmentfonds und Anlegern. Diesem Besteuerungssystem unterliegen (mit Ausnahme von Personengesellschaften)

alle Kapitalanlageunternehmen, unabhängig von ihrer rechtlichen Ausgestaltung oder ihrem Anlegerkreis

- Semi-transparente Besteuerungssystem

für Spezialfonds wird das heutige semi-transparente Besteuerungsverfahren fortgeführt. Hierbei werden nicht alle Einkünfte der Fonds dem Anleger zugerechnet.

Vielmehr bedarf es für die Zurechnung einer ausdrücklichen gesetzlichen Anordnung.

Durch die Semi-Transparenz ist das heutige Investmentsteuerrecht günstiger für die Anleger als die Direktanlage in Wertpapieren, da bestimmte Erträge

(in der Regel die Gewinne aus der Veräußerung von Wertpapieren und aus Termingeschäften) steuerfrei thesauriert werden können. Diesen Tatbestand nennt man

„Thesaurierungsprivileg“.

Mit Einführung des Gesetzes müssen in Deutschland aufgelegte Fonds auf Dividenden, Mieterträge und Gewinne aus dem Verkauf von Immobilien Steuern in Höhe von 15% zahlen.

Reine Rentenfonds werden davon verschont. Auch die Publikumsfonds der Riester- und Rürup-Renten bleiben weiterhin steuerfrei.

Heute ist es in Deutschland so, dass die Privatanleger 25% Abgeltungsteuer (plus Solidaritätszuschlag und eventuell Kirchensteuer) auf ihre Fondserträge zahlen. Für unter

dem Sparerfreibetrag (801,- €, 1.602,- € bei Verheirateten) liegende Erträge fallen keine Steuern an. Die Abgeltungsteuer fällt künftig jährlich auf eine Pauschale an. Sie

wird jeweils von der Depotbank berechnet und direkt abgeführt. Die Pauschale orientiert sich am Wert des Fonds und einem Basiszins.

Durch diese 15%ige Steuer-Vorbelastung will der Gesetzgeber die

Ausschüttungserträge (Dividenden, Mieterträge) und

Verkaufsgewinne für die nachfolgend aufgeführten

Fondsarten teilweise freistellen:

- Aktienfonds mit 30%

- Offene Immobilienfonds 60%

- Immobilienfonds mit Anlageschwerpunkt im Ausland 80%

- Mischfonds (mit einem Aktienanteil von mindestens 25%) 15%

Zur Verdeutlichung, das bedeutet, dass bei Aktienfonds pauschal 30% aller Erträge steuerfrei (= Teilfreistellung) sind. Bei Mischfonds 15%, bei offenen Immobilienfonds

60% und bei Immobilienfonds mit Anlageschwerpunkt im Ausland 80%.

Das bisher komplizierte Steuersystem, insbesondere die unterschiedlichen Bewertungen von inländischen und ausländischen Fonds wird durch diese Pauschalbesteuerung auf Fondsebene

wesentlich einfacher. Inländische und ausländische Fonds werden nun nach derselben Systematik besteuert.

Einfacher wird auch die Steuererklärung der Privatanleger. Sie müssen nur noch die Art des Fonds angeben, der Wert des jeweiligen Fondsanteils am Jahresbeginn und am

Jahresende und die Höhe der Fondsausschüttung. Die Anleger müssen sich keine Gedanken mehr darum machen, wo der Fonds angesiedelt ist und ob er Dividenden ausschüttet.

Anleger, die vor dem Jahr 2009 Fonds gekauft haben, müssen ab dem Jahr 2018 mit einer Besteuerung rechnen. Der Bestandsschutz fällt weg. Es gibt jedoch einen Freibetrag

von 100.000,- €, der die Kleinanleger entlasten soll. Jeder Anleger hat die 100.000,- € einmalig zur Verfügung und kann sie auch auf mehrere Fonds anwenden.

Bisher war die Regelung so, dass Anleger, die Fonds vor der Einführung der Abgeltungsteuer (2009) gekauft haben, beim Verkauf der Anteile keine Steuern auf die

Verkaufserlöse (Gewinne) zahlen mussten.

Für die Berechnung der Vorabpauschale wird zuerst der Basisbetrag mit folgender Formel berechnet:

Wert der Fondsanteile zum 01.01.2018 x Basiszins x 0,7 = Basisertrag

Der Basiszins hieß bisher auch Zins für das vereinfachte Ertragswertverfahren (BewG §203 Absatz 2). Er dient Versicherungsunternehmen und Pensionsfonds um ihre Risiken

auszurechnen. Im Jahr 2017 liegt er bei 0,59%.

Der Basisertrag entspricht der Vorabpauschale, wenn er niedriger ist als die Wertsteigerung, die der Fonds innerhalb eines Jahres gemacht hat.

Berechnung des steuerlichen Veräußerungsgewinn

Besteuerung von Gewinnen aus dem Verkauf von Fondsanteilen (ab 2018)

Beispiel:

Ein Privatanleger erwirbt am 01.01.2018 Anteile eines thesaurierenden Aktienfonds, die er am 15.01.2019 wieder mit Gewinn verkauft.

Für den Kauf und den Verkauf gelten folgende Annahmen (in Euro):

| Kaufpreis der Anteile am 01.01.2018 (= Rücknahmepreis am 01.01.2018 |

100,00 |

| Rücknahmepreis der Anteile am 01.01.2018 |

105,00 |

| Veräußerungspreis der Anteile am 15.01.2019 |

107,00 |

| |

|

| Basiszins nach Bewerungsgesetz für 2018 * |

1% |

Steuerpflichtige

Vorabpauschale für 2018 **

= Rücknahmepreis der Anteile am 01.01.2018 (100 €) * 70% * Basiszins (1%) |

0,70 |

| Steuerliche

Teilfreistellung für Aktienfonds |

30% |

| |

|

| Der steuerliche Veräußerungsgewinn errechnet sich damit wie folgt: |

|

| Einnahmen aus Veräußerung/Rückgabe der Anteile am 15.01.2019 |

107,00 |

| ./.

Anschaffungskosten |

100,00 |

| = Unbereinigter

Veräußerungsgewinn |

7,00 |

./. Steuerliche

Vorabpauschale für 2018

(in voller Höhe auch bei Anwendung Teilfreistellung) |

0,70 |

| =

Veräußerungsgewinn |

6,30 |

| ./.

Steuerbefreiter Anteil (nach Teilfreistellung 6,30 € * 30% |

1,89 |

| =

Steuerpflichtiger Veräußerungsgewinn |

4,41 |

* Annahme, da noch nicht bekannt.

** Vorabpauschale gilt am ersten Werktag des folgenden Kalenderjahres (2019)

Quelle: BVI

CSDR-Verordnung

„Central Securities Depositories Regulation“.

CSD (Central

Securities

Depository) sind Wertpapierzentralverwahrer . Die CSDR-Verordnung ist eine europäische Verordnung, die im Nachgang der im Jahre 2008

stattgefundenen Finanzkrise verabschiedet wurde. Sie soll die Wertpapierabwicklung in Europa sicherer und effizienter gestalten.

Wertpapierzentralverwahrer sind Institutionen, die für die Verwahrung von Finanzinstrumenten (Aktien, Anleihen, ….) zuständig sind. Diese Zentralverwahrer (z.B.

Clearstream Banking) ermöglichen die Bearbeitung und Abwicklung von Wertpapiertransaktionen und bieten darüber hinaus Depotverwaltungsdienstleistungen

(Kapitalmaßnahmen , Erträgnisausschüttungen .

In Deutschland werden diese Zentralverwahrer bereits durch den Gesetzgeber stark reguliert. Auf europäischer Ebene ist das noch nicht der Fall. Dies wurde durch diese

CSDR-Verordnung nun nachgeholt.

Die Verordnung (CSDR) betrifft:

- Die Abwicklungsdisziplin und Sanktionen für den gesamten Markt

- Maßnahmen zur Harmonisierung und Verbesserungen von CSD-Dienstleistungen in der EU

In detaillierter Zusammenfassung bedeutet das:

- Harmonisierung der Abwicklungszeiten und -regeln bei Wertpapiergeschäften.

- Alle übertragbaren Wertpapiere, die an einem regulierten Handelsplatz gehandelt werden sollen, müssen zukünftig in Girosammelverwahrung und bei einem Zentralverwahrer eingebucht werden.

- Regeln für die Lizenzierung und Beaufsichtigung von Wertpapierzentralverwahrern.

- Einführung von einer europaweiten CSD-Definition und einheitliche Anforderungen an die Lizenzierung und Beaufsichtigung von CSDs.

- Die ESMA (European Securities Markets Authority) führt ein öffentliches Register, in das alle lizensierten CSDs, ihr jeweiligen Dienstleistungen, Niederlassungen und Links mit anderen CSDs eingetragen werden.

- Die ESMA wird Listen der für die Lizenzierung zuständigen nationalen Behörden und der anderen sich beteiligenden Behörden veröffentlichen.

- Lizenzierte CSDs werden mindestens 1x jährlich überprüft.

- Die CSDs müssen Corporate-Governance-Regeln (Organisationsanforderungen) und Wohlverhaltensregeln einhalten.

Die Organisationsanforderungen umfassen u.a. Anforderungen an die Leitungsebene, in dem mindestens ein Drittel (jedoch nicht weniger als 2 Mitglieder) unabhängig sein müssen, eine angemessene Vergütungspolitik und die Einrichtung eines Nutzerausschusses. Dem Nutzerausschuss müssen Vertreter der Emittenten und der Teilnehmer der vom CSD betriebenen Wertpapierlierfer- und -abrechnungssysteme angehören.

Die Regelungen für die Unternehmensführung und Kontrolle des CSDs und für die Leitung und Kontrolle des Nutzerausschusses müssen öffentlich zugänglich sein.

Es bestehen umfassende Aufbewahrungsfristen von mindestens 10 Jahren. Es bestehen strenge Vorschriften für die Auslagerung von Tätigkeiten seitens des CSDs. Unter bestimmten Voraussetzungen können Privilegien geltend gemacht werden, wenn ein CSD einen Teil seiner Dienstleistungen an eine öffentliche Stelle auslagert.

Es bestehen detaillierte Anforderungen an die CSD-Dienstleitungen, in Abhängigkeit davon, ob die Kunden Omnibus- (= Sammelkonto) oder Einzelkonten nutzen. Auch Anforderungen an die Zahlungsabwicklung (grundsätzlich in Zentralbankgeldern - Ausnahmen sind möglich).

Es bestehen Anforderungen an verständliche und rechtlich durchsetzbare Regeln, Verfahren und Verträge.

Es bestehen detaillierte Anforderungen an das Risikomanagement und den Eigenkapitalanforderungen.

Es bestehen spezielle Anforderungen an die CSD-Links.

Die CSDR-Verordnung wird in mehreren EU-Dokumenten behandelt. Den Hauptteil der Verordnung stellt der Level 1-Text dar. Er wurde am 28.08. 2014 als EU-Verordnung

Nr. 909/2014 im Amtsblatt der Europäischen Union veröffentlicht.

Die offiziellen technischen Regulierungsstandards (RTS = Regulator Technical Standards) wurden im Amtsblatt am 10.03. 2017 veröffentlicht.

Die neuen CSDR-Vorschriften sind ab Mitte Mai 2018 von den CSDs und ihren Kunden einzuhalten.

Die Einhaltung der Regeln zur Abwicklungsdisziplin wird voraussichtlich im Laufe des Jahres 2019 bindend.

CSDR-Verordnung - Gesamtübersicht

(die Texte in den einzelnen Kapiteln sind nicht vollständig und nicht originalgetreu wiedergegeben).

- Titel I - Gegenstand, Geltungsbereich und Begriffsbestimmungen

- Titel II - Wertpapierlieferung und -abrechnung

-

Kapitel I - Einbuchung im Effektengiro

Jeder Emittent muss übertragbare Wertpapiere, die an einem regulierten Handelsplatz (regulierter Markt, multilateralem Handelssystem (MTF)

,

organisiertem Handelssystem (OTF)

zugelassen sind oder gehandelt werden, entweder im Rahmen einer Immobilisierung (= in Form von Globalurkunden

) oder im Rahmen einer Dematerialisierung (= Abschaffung effektiver Stücke - in Form der Girosammelverwahrung) abwickeln.

-

Kapitel II - Abwicklungsperiode

Alle Wertpapiertransaktionen an regulierten Handelsplätzen (regulierten Märkten, MTF, OTF) sind am zweiten Geschäftstag (T+2) nach ihrem Handelstag abzuwickeln.

Bei OTC-Geschäften kommt diese Regelung nicht zur Anwendung.

-

Kapitel III - Abwicklungsdisziplin

Handelsplätze legen Verfahren fest, damit relevante Angaben zu den Wertpapiergeschäften an dem Tag bestätigt werden können, an dem das Geschäft ausgeführt wurde.

Die zugelassenen Wertpapierfirmen treffen ebenfalls Maßnahmen mit ihren professionellen Kunden, um die Zahl gescheiterter Abwicklungen zu begrenzen.

Die Zentralverwahrer legen für ihre Wertpapierliefer- und -abrechnungssysteme ebenfalls Verfahren fest, die die Abwicklung der Geschäfte am vorgesehenen

Abwicklungstag mit minimalen Gegenparteiausfall- und Liquiditätsrisiken für ihre Teilnehmer und einer niedrigen Rate gescheiterter Abwicklungen erleichtern.

Sie fördern eine frühzeitige Lieferung und Abrechnung am vorgesehenen Abwicklungstag durch geeignete Mechanismen.

-

Kapitel IV - Internalisierte Abwicklung

Abwicklungsinternalisierer melden den zuständigen Behörden vierteljährlich den aggregierten Umfang und Wert aller Wertpapiergeschäfte, die sie

außerhalb eines Wertpapierlierfer- und -abrechnungssystems abwickeln.

Die zuständigen Behörden übermitteln diese Angaben unverzüglich der ESMA (= Europäische Wertpapier- und Marktaufsichtsbehörde) melden jedes Risiko, das sich aus

dieser Abwicklungstätigkeit ergeben könnte.

- Titel III - Zentralverwahrer

-

Kapitel I - Zulassung und Beaufsichtigung von Zentralverwahrern

Abschnitt 1 - Für die Zulassung und Beaufsichtigung von Zentralverwahrern zuständige Behörden

Ein Zentralverwahrer wird von der zuständigen Behörde ihres Herkunftsmitgliedstaates zugelassen und beaufsichtigt.

Die ESMA veröffentlicht auf ihrer Webseite eine Liste der zuständigen Behörden.

Abschnitt 2 - Zulassungsvoraussetzungen und Verfahren für Zentralverwahrer

Die Zentralverwahrer müssen von der zuständigen Behörde des Mitgliedstaats, in dem sie ihren Sitz hat, vor Aufnahme ihrer Tätigkeit zugelassen werden.

In der Zulassung werden die Kerndienstleistungen und zulässige nichtbankartige Nebendienstleistungen genannt, die der Zentralverwahrer erbringen darf.

Der Zulassungsantrag muss einen Geschäftsplan enthalten, aus dem die Art der geplanten Geschäfte und der organisatorische Aufbau des Zentralverwahrers hervorgehen.

Abschnitt 3 - Beaufsichtigung von Zentralverwahrern

Die zuständige Behörde überprüft mindestens 1x jährlich die Regelungen, Strategien, Verfahren und Mechanismen, die ein Zentralverwahrer zur Einhaltung dieser Verordnung eingeführt hat und bewertet die Risiken, denen er ausgesetzt ist oder ausgesetzt sein kann.

Die zuständige Behörde verlangt vom Zentralverwahrer einen angemessenen Sanierungsplan, die die Fortführung seiner kritischen Tätigkeiten gewährleistet.

Abschnitt 4 - Erbringung von Dienstleistungen in einem anderen Mitgliedstaat

Ein zugelassener Zentralverwahrer darf seine Dienstleistungen im gesamten Hoheitsgebiet der Union, auch durch Gründung einer

Zweigniederlassung, erbringen, soweit diese Dienstleistungen von der Zulassung abgedeckt sind.

Abschnitt 5 - Beziehungen zu Drittländern

Für die Erbringung seiner Dienstleistungen in einem anderen Land der Union, muss der Drittland-Zentralverwahrer bestimmte Voraussetzungen erfüllen

(im Wesentlichen):

Der Drittland-Zentralverwahrer unterliegt einer Beaufsichtigung und Überwachung, so dass die Einhaltung der aufsichtsrechtlichen Anforderungen des

betreffenden Drittlands in vollem Umfang sichergestellt ist.

Zwischen der ESMA und den verantwortlichen Behörden des betreffenden Drittlandes sind Kooperationsvereinbarungen geschlossen worden.

-

Kapitel II - Anforderungen an Zentralverwahrer

Abschnitt 1 - Organisatorische Anforderungen

Ein Zentralverwahrer muss über eine solide Unternehmensführung und -kontrolle verfügen. Dazu gehören klare Organisationsstrukturen mit genau

abgegrenzten, transparenten und kohärenten Verantwortungsbereichen, wirksame Verfahren zur Ermittlung, Steuerung, Überwachung und Meldung der tatsächlichen

oder potenziellen Risiken sowie eine angemessene Vergütungspolitik und interne Kontrollmechanismen einschließlich solider Verwaltungs- und

Rechnungslegungsverfahren.

Ein Zentralverwahrer bewahrt sämtliche Aufzeichnungen über erbrachte Dienstleistungen und ausgeübte Tätigkeiten über einen Zeitraum von mindestens 10 Jahren

auf.

Wenn ein Zentralverwahrer Dienstleistungen oder Tätigkeiten an einen Dritten auslagert, bleibt er in vollem Umfang für die Erfüllung alle ihm aus dieser

Verordnung erwachsenden Pflichten verantwortlich.

Abschnitt 2 - Wohlverhaltensregeln

Ein Zentralverwahrer stellt eindeutige realistische Ziele auf, etwa in den Bereichen Mindestleistungsumfang, Erwartungen an das Risikomanagement und geschäftliche

Prioritäten.

Ein Zentralverwahrer verfügt über transparente Vorschriften für den Umgang mit Beschwerden.

Ein Zentralverwahrer legt für jedes von ihm betriebene Wertpapierliefer- und -abrechnungssystem öffentlich zugängliche Teilnahmekriterien fest und gibt für

die Nutzung dieser Systeme und von ihm erbrachte Kerndienstleistungen die Preise und Gebühren bekannt.

Abschnitt 3 - Anforderungen an Zentralverwahrer-Dienstleistungen

Ein Zentralverwahrer gleicht mindestens 1x täglich die Anzahl der im Rahmen einer Wertpapieremission übermittelten Wertpapiere mit der

Anzahl der Wertpapiere auf den Depotkonten der Teilnehmer ab.

Der Zentralverwahrer führt Aufzeichnungen und Konten, die es ihm jederzeit und unverzüglich ermöglichen, in den bei ihm geführten Konten die Wertpapiere

eines Teilnehmers von denen jedes anderen Teilnehmers zu trennen.

Ein Zentralverwahrer gewährleistet, dass das von ihm betriebene Wertpapier- und -abrechungssystem den Teilnehmern angemessenen Schutz bietet.

Abschnitt 4 - Aufsichtsrechtliche Anforderungen

Ein Zentralverwahrer schafft einen soliden Risikomanagementrahmen, um rechtliche, unternehmerische, operationelle und andere direkte oder

indirekte Risiken umfassend zu steuern; dazu gehören auch Maßnahmen zur Verminderung von Betrug und Fahrlässigkeit.

Abschnitt 5 - Anforderungen an Zentralverwahrer-Verbindungen

Vor der Einrichtung einer Zentralverwahrer-Verbindung und kontinuierlich nach deren Einrichtung ermitteln, bewerten, überwachen und steuern

alle betroffenen Zentralverwahrer sämtliche potenziellen Risikoquellen für sich selbst und für ihre Teilnehmer und treffen geeignete Maßnahmen, um diese zu

mindern.

-

Kapitel III - Zugang zu Zentralverwahrern

Abschnitt 1 - Zugang der Emittenten zu Zentralverwahrern

Ein Emittent darf seine zum Handel an geregelten Märkten oder multilateralen Handelssystemen zugelassenen oder an Handelsplätzen gehandelten

Wertpapiere bei jedem Zentralverwahrer mit Sitz in einem Mitgliedstaat verbuch lassen.

Abschnitt 2 - Zugang von Zentralverwahrern untereinander

Ein Zentralverwahrer darf Teilnehmer an einem anderen Zentralverwahrer werden und eine Standard-Verbindung zu diesem einrichten.

Der antragerhaltende Zentralverwahrer darf dem antragstellenden Zentralverwahrer eine auf Kostenaufschlagsbasis berechnete handelsübliche Gebühr für die

Bereitstellung der kundenspezifischen Zugangsverbindung in Rechnung stellen.

Abschnitt 3 - Zugang zwischen einem Zentralverwahrer und einer anderen Marktinfrastruktur

Eine zentrale Gegenpartei und ein Handelsplatz stellen einem Zentralverwahrer auf dessen Ersuchen Transaktionsdaten zur Verfügung, für die

sie dem antragstellenden Zentralverwahrer eine handelsübliche Gebühr auf Kostenaufschlagsbasis in Rechnung stellen dürfen.

Ein Zentralverwahrer gewährt einer zentralen Gegenpartei oder einem Handelsplatz Zugang zu seinen Wertpapierliefer- und -abrechnungssystemen, wofür er eine

handelsübliche Gebühr auf Kostenaufschlagsbasis in Rechnung stellen darf.

Titel IV - Erbringen bankartiger Nebendienstleistungen für Teilnehmer eines Zentralverwahrers

Ein Zentralverwahrer darf selbst keine bankartigen Nebendienstleistungen - es sei denn, er hat eine zusätzliche Genehmigung zum Erbringen

solcher Dienstleistungen erhalten.

Titel V - Sanktionen

Unbeschadet ihres Rechts, strafrechtliche Sanktionen vorzusehen und zu verhängen, legen die Mitgliedstaaten Vorschriften für

verwaltungsrechtliche Sanktionen und andere Maßnahmen fest, die gegen die Urheber von Verstößen gegen diese Verordnung angewandt werden. Diese Sanktionen müssen

wirksam, verhältnismäßig und abschreckend sein.

Titel VI - Befugnisübertragung, Durchführungsbefugnisse, Übergangs-, Änderungs- und Schlussbestimmungen

Neu-Produkt-Prozess (NPP)

Für die bankenaufsichtsrechtlichen Mindestanforderungen nach

MaRisk AT 8.1 ist es notwendig, die betriebenen Geschäftsaktivitäten in neunen Produkten und neuen Märkten zu

verstehen, sowie die Risiken für neue Geschäftsaktivitäten abzuschätzen.

Darüber hinaus müssen nach

MaRisk AT 8.2 Veränderungen im Aufbau eines Instituts oder in den Geschäftsprozessen durch die betroffenen Abteilungen beurteilt werden.

Im Rahmen des Neue-Produkte-Prozesses findet eine risikoorientierte Betrachtung für die Einführung neuer Produkte sowie die Erschließung neuer Märkte statt.

Folgende regulatorische Anforderungen ergeben sich aus der MaRisk (Mindestanforderungen an das Risikomanagement):

- Erstellung und permanente Pflege eines aufsichtskonformen Produktkatalogs

- Gewährleistung der strukturierten Einbindung der relevanten Fachbereiche

- Dokumentation der Ergebnisse im Genehmigungsprozess

- Optimierung der Time-to-Market bei der Platzierung neuer Produkte

Grafische Übersicht eines NPP-Prozesses:

Zum Vergrößern bitte auf das Bild klicken !

Die BaFin schreibt dazu in ihrem Rundschreiben 10/2012 (BA) - Mindestanforderungen an das Risikomanagement - MaRisk:

AT 8.1 Neu-Produkt-Prozess

- Jedes Institut muss die von ihm betriebenen Geschäftsaktivitäten verstehen. Für die Aufnahme von Geschäftsaktivitäten in neuen Produkten oder auf neuen Märkten (einschließlich neuer Vertriebswege) ist vorab ein Konzept auszuarbeiten.

- Grundlage des Konzepts muss das Ergebnis der Analyse des Risikogehalts dieser neuen Geschäftsaktivitäten sowie deren Auswirkungen auf das Gesamtrisikoprofil sein.

- In dem Konzept sind die sich daraus ergebenden wesentlichen Konsequenzen für das Management der Risiken darzustellen.

- Bei der Entscheidung, ob es sich um Geschäftsaktivitäten in neuen Produkten oder auf neuen Märkten handelt, ist ein vom Markt beziehungsweise vom Handel unabhängiger Bereich einzubinden.

- Bei Handelsgeschäften ist vor dem laufenden Handel in neuen Produkten oder auf neuen Märkten grundsätzlich eine Testphase durchzuführen.

- Während der Testphase dürfen Handelsgeschäfte nur in überschaubarem Umfang durchgeführt werden.

- Es ist sicherzustellen, dass der laufende Handel erst beginnt, wenn die Testphase erfolgreich abgeschlossen ist und geeignete Risikosteuerungs- und -controllingprozesse vorhanden sind.

- Sowohl in die Erstellung des Konzeptes als auch in die Testphase sind die später in die Arbeitsabläufe eingebundenen Organisationseinheiten einzuschalten.

- Im Rahmen ihrer Aufgaben sind auch die Risikocontrolling-Funktion, die Compliance-Funktion und die Interne Revision zu beteiligen.

- Das Konzept und die Aufnahme der laufenden Geschäftstätigkeit sind von den zuständigen Geschäftsleitern unter Einbeziehung der für die Überwachung der Geschäfte verantwortlichen Geschäftsleiter zu genehmigen.

- Diese Genehmigungen können delegiert werden, sofern dafür klare Vorgaben erlassen wurden und die Geschäftsleitung zeitnah über die Entscheidungen informiert wird.

- Soweit nach Einschätzung der in die Arbeitsabläufe eingebundenen Organisationseinheiten Aktivitäten in einem neuen Produkt oder auf einem neuen Markt sachgerecht gehandhabt werden können, ist die Anwendung des AT 8 nicht erforderlich.

AT 8.2 Änderungen betrieblicher Prozesse oder Strukturen

- Vor wesentlichen Veränderungen in der Aufbau- und Ablauforganisation sowie in den IT-Systemen hat das Institut die Auswirkungen der geplanten Veränderungen auf die Kontrollverfahren und die Kontrollintensität zu analysieren.

- In diese Analysen sind die später in die Arbeitsabläufe eingebundenen Organisationseinheiten einzuschalten.

- Im Rahmen ihrer Aufgaben sind auch die Risikocontrolling-Funktion, die Compliance-Funktion und die Interne Revision zu beteiligen.

Steuerumgehungsbekämpfungsgesetz (StUmgBG)

Der Bundestag hat am 27.04.2017 ein Gesetz zur Bekämpfung der

Steuerumgehung und zur Änderung weiterer steuerlicher Vorschriften, mit dem die

Bundesregierung, Konsequenzen aus den im Frühjahr 2016 bekannt gewordenen „Panama Papers“ zieht und gezielter gegen Steuerbetrug über Briefkastenfirmen vorgehen will,

beschlossen.

Mit dem Gesetz soll in erster Linie die Möglichkeiten inländischer Steuerpflichtiger zur Steuerumgehung mittels Briefkastenfirmen erschwert werden.

Aufgrund eines erhöhten Entdeckungsrisikos soll auch eine präventive Wirkung eintreten.

Kernpunkt des Gesetzentwurfs ist die Schaffung von Transparenz über beherrschende Geschäftsbeziehungen inländischer Steuerpflichtiger zu Personengesellschaften,

Körperschaften, Personenvereinigungen oder Vermögensmassen mit Sitz oder Geschäftsleitung in Staaten oder Territorien, die nicht Mitglieder der Europäischen Union

oder der Europäischen Freihandelsassoziation sind (sogenannten Drittstaat-Gesellschaften).

Durch dieses neue Gesetz, sollen die Möglichkeiten der Finanzbehörden zur Feststellung entsprechender Sachverhalte verbessert werden. Aufgrund des damit verbundenen

Entdeckungsrisikos soll mit den Neuregelungen auch eine präventive Wirkung eintreten.

Inhaltsübersicht des Gesetzes:

- Artikel 1: Änderung der Abgabenordnung

- Artikel 2: Änderung des Kreditwesengesetzes

- Artikel 3: Änderung des Einführungsgesetzes zur Abgabenordnung

- Artikel 4: Änderung des Erbschaftsteuer- und Schenkungsgesetzes

- Artikel 5: Änderung des Steuerberatungsgesetzes

- Artikel 6: Inkrafttreten

Wesentlicher Inhalt:

Durch die

- erhöhte Transparenz

- erweiterte Mitwirkungspflicht der Steuerpflichten und Dritter

- neuer Ermittlungsbefugnisse der Finanzbehörden

sollen Domizilgesellschaften künftig wirksamer werden können.

Die dazu notwendigen Maßnahmen im Einzelnen:

- Anzeigepflicht: die nach geltendem Recht bereits bestehende Anzeigepflicht über den Erwerb von qualifizierten Beteiligungen

an ausländischen Gesellschaften wurde für unmittelbare und mittelbare Beteiligungen vereinheitlicht.

- zusätzlich ist die Frist für die Erstattung der Mitteilung bis zum Zeitpunkt der Abgabe der Einkommensteuer- oder Körperschaftsteuererklärung

verlängert worden.

- Geschäftsbeziehungen anzeigen: Steuerpflichtige müssen darüber hinaus auch Geschäftsbeziehungen zu

Personengesellschaften, Körperschaften, Personenvereinigungen oder Vermögensmassen in Drittstaaten (Drittstaat-Gesellschaft), die sie unmittelbar oder

mittelbar beherrschen oder bestimmen können, anzeigen. Und zwar unabhängig davon, ob sie an dem Unternehmen formal beteiligt sind oder nicht.

- Im Falle einer Verletzung dieser Mitteilungspflicht wird der Anlauf der steuerlichen Festsetzungsfrist und damit der Eintritt der

Festsetzungsverjährung insoweit gehemmt sein. Zugleich wird die Pflichtverletzung mit einem Bußgeld von bis zu 25.000,- € geahndet.

- Finanzinstitute Mitteilungspflicht: Finanzinstitute müssen den Finanzbehörden von ihnen hergestellte oder

vermittelte Geschäftsbeziehungen inländischer Steuerpflichtiger zu Drittstaat-Gesellschaften unter bestimmten Voraussetzungen mitteilen.

- Im Falle einer Verletzung dieser Mitwirkungspflicht müssen die Finanzinstitute für dadurch verursachte Steuerausfälle haften.

Zugleich wird die Pflichtverletzung mit einem Bußgeld von bis zu 25.000,- € geahndet.

- Bankgeheimnis aufgehoben: Das steuerliche Bankgeheimnis wird aufgehoben. Damit wird den Finanzbehörden

ermöglicht, künftig ohne die bisherigen Einschränkungen Auskunftsersuchen an Finanzinstitute zu richten.

- Erweiterung automatisiertes Kontenabrufverfahren: Das automatisierte Kontenabrufverfahren für Besteuerungszwecke

wurde erweitert, um ermitteln zu können, in welchen Fällen ein inländischer Steuerpflichtiger Verfügungsberechtigter oder wirtschaftlich Berechtigter eines Kontos

oder Depots einer natürlichen Person, Personengesellschaft, Körperschaft, Personenvereinigung oder Vermögensmasse mit Wohnsitz, gewöhnlichem Aufenthalt, Sitz,

Hauptniederlassung oder Geschäftsleitung außerhalb des Geltungsbereichs der Abgabenordnung (AO) ist. Zugleich ist die Frist, innerhalb der Kreditinstitute die Daten

bei Auflösung eines Kontos zum Kontenabruf vorhalten müssen, auf 10 Jahre verlängert worden.

- Sammelauskunftsersuchen: die Möglichkeit von Sammelauskunftsersuchen der Finanzbehörden wurde in Anlehnung an die

ständige Rechtssprechung des BFH (Bundesfinanzhof) gesetzlich geregelt.

- Steuerliches Identifikationsmerkmal: die Kreditinstitute müssen künftig im Rahmen der Legitimationsprüfung auch das

steuerliche Identifikationsmerkmal des Kontoinhabers, jedes anderen Verfügungsberechtigten und jedes anderen wirtschaftlichen Berechtigten erheben und

aufzeichnen.

- Diese Informationen müssen im Kontenabrufverfahren ausschließlich den Finanzbehörden mitgeteilt werden. Die Pflicht des Kreditinstituts

zur Erhebung entfällt bei Kreditkonten, wenn der Kredit ausschließlich der Finanzierung privater Konsumgüter dient und der Kreditrahmen einen Betrag von 12.000,- € nicht

übersteigt

- Neue Aufbewahrungsverpflichtung: Es wurde eine neue Aufbewahrungsverpflichtung für Steuerpflichtige geschaffen,

die allein oder zusammen mit nahestehenden Personen unmittelbar oder mittelbar einen beherrschenden Einfluss auf gesellschaftsrechtliche, finanzielle oder geschäftliche

Angelegenheiten einer Drittstaat-Gesellschaft ausüben können. Bei diesen Steuerpflichtigen ist auch ohne besondere Begründung eine Außenprüfung zulässig.

- Fortgesetzte Steuerhinterziehung: die fortgesetzte Steuerhinterziehung durch verdeckte Geschäftsbeziehungen zu vom

Steuerpflichtigen beherrschten Drittstaat-Gesellschaften wird in den Katalog der besonders schweren Steuerhinterziehungen aufgenommen. Zugleich wird die

Zahlungsverjährungsfrist in Steuerhinterziehungsfällen allgemein von 5 auf 10 Jahre verlängert.

- Anpassungsbedarf im Steuerberatungsrecht: daneben gibt es Anpassungsbedarf im Steuerberatungsrecht sowie im Bereich

der direkten Steuern aufgrund von EuGH-Urteilen (Europäischer Gerichtshof) bzw. Vertragsverletzungsverfahren der Europäischen Kommission.

- Kindergeld: wird nicht mehr für mehrere Jahre rückwirkend gezahlt werden können. Abweichend von der regulären

Festsetzungsfrist von 4 Jahren sieht die Neuregelung vor, dass Kindergeld nur noch 6 Monate rückwirkend ausgezahlt werden kann.

- Permanenter Lohnsteuer-Jahresausgleich: mit Wirkung ab 2018 müssen Arbeitgeber entsprechend der bisherigen

Verwaltungsregelung bei kurzfristig beschäftigten Arbeitnehmern mit der Steuerklasse IV einen sogenannten permanenten Lohnsteuer-Jahresausgleich durchführen.

Target2Securities (T2Securities, T2S)

Siehe dazu auch Clearstream Banking Universum (CBF/T2S)

T2S ist eine gemeinsame Abwicklungsplattform für Wertpapiergeschäfte europaweit. Die Einführung des Systems wurde durch die Europäische Zentralbank (EZB) koordiniert.

Die primären Nutzer von T2S werden die europäischen CSDs (= Central Securities Depository = Zentralverwahrer)

und die Zentralbanken sein.

Durch Nutzung des Services wird eine sichere und effiziente Echtzeitabwicklung von nationalen und grenzüberschreitenden

Wertpapiertransaktionen möglich. Die Plattform trägt zur Vollendung des einheitlichen europäischen Marktes für Finanzdienstleistungen bei.

Die Abwicklungsplattform ist so konzipiert, dass sie auch die Abwicklung von Wertpapiergeschäften außerhalb des Euros bewältigen kann. Sie ist als ein Multiwährungssystem

entwickelt worden.

T2S wird auf derselben technischen Plattform betrieben wie TARGET 2 (= Zahlungsverkehrssystem der Zentralbanken des Eurosystems für die Abwicklung nationaler und

grenzüberschreitender Transaktionen. Wird überwiegend für die Abwicklung von Großbetrags- und eilbedürftiger Zahlungen genutzt). Somit sind T2S und TARGET2 im Hinblick

auf die Euro-Liquiditätssteuerung eng miteinander verzahnt.

Im Hinblick auf die Liquidität sind TARGET2 und T2S über sogenannte Zwischenkonten miteinander verknüpft, die den Liquiditätsaustausch zwischen Konten im

Zahlungsverkehrsmodul (PM-Konten - Payment Module Accounts) und Geldkonten ermöglichen.

T2S integriert die von den Marktteilnehmern bei einem (oder mehreren) Zentralverwahrer(n) unterhaltenen Wertpapierkonten und die bei den jeweiligen Zentralbanken

unterhaltenen Geldkonten (DCAs) auf einer gemeinsamen technischen Plattform.

T2S:

- Zentrale, vom Eurosystem betriebene, Plattform.

- Integriert Zentralbankgeld- und Wertpapierkonten.

- Wertpapiersettlement (= Belieferung von Wertpapiergeschäften und deren geldliche Verrechnung) für ganz Europa in sicherem Zentralbankgeld.

- Reine Abwicklungsplattform - kein neuer Zentralverwahrer.

- Verwahrung und Verwaltung von Wertpapieren verbleiben bei den Zentralverwahrern.

Für die teilnehmenden Banken ergeben sich Einsparmöglichkeiten durch die Nutzung einheitlicher Schnittstellen, Nachrichtenformate und einem einheitlichen

Abwicklungsprozess.

Durch die Integration der Geld- und Wertpapierkonten ergibt sich ein weiterer Vorteil für die Teilnehmer, die Optimierung des Liquiditäts- und Sicherheitsmanagements.

Die Wertpapierbestände können stärker gebündelt und die benötigte Zentralbankliquidität auf einem einzigen Konto gepoolt werden. Durch die Nutzung dieses Geldkontos wird

den Teilnehmern die Möglichkeit zur Auflösung von Liquiditätspuffern in verschiedenen Märkten gegeben und führt damit zu einer Optimierung der Liquiditätshaltung.

Darüber hinaus besteht großes Potential für das Collateral Management der Banken, da Sicherheiten zwischen den an T2S teilnehmenden Zentralverwahrern

deutlich einfacher mobilisiert werden können.

Ein weiterer Vorteil ist der Wegfall der zeitlichen Verzögerungen im Settlement infolge der unterschiedlichen zeitlichen Abfolgen der einzelnen Zentralverwahrer.

Leistungsumfang

- T2S deckt die Funktionen der Wertpapierabwicklung (bis zum Settlement) komplett ab:

- Validierung und Matching der Transaktionen

- DvP-Settlement (delivery versus payment)

- für alle Transaktionen, die ein ISIN-Wertpapier beinhalten

- Wertpapierüberträge von Bank zu Bank

- Börsen- und OTC-Geschäfte für das Inland und europäische Ausland

- Zahlungen können via TARGET2 erfolgen

- Verwahrung und Verwaltung der Wertpapiere erfolgt nach wie vor bei den Zentralverwahrern

- Die Zentralverwahrer müssen die Bestände der Banken als Depot A und Depot B inklusive der erforderlichen Unterdepots (z.B. wegen Sicherheiten) abbilden.

- Zur Abbildung der Dispositionsprozesse in der Wertpapierabwicklung werden die Wertpapierbestände durch die Zentralverwahrer in T2S gespiegelt.

- Die Corporate Actions (Kapitalmaßnahmen) werden bei den Zentralverwahrern durchgeführt.

- Die Zentralverwahrer stellen sicher, dass sich daraus resultierende Bestandsveränderungen auch in den T2S gepiegelten Beständen nachvollzogen werden.

- Schnittstelle zu TARGET2 RTGS-Konten (Real Time Gross Settlement).

- Zusammenführung der bei dem Zentralverwahrern verwalteten Wertpapierbestände mit der Cash-Liquidität bei den Zentralbanken.

- Erleichterung der Nutzung der Kredit-Facilität bei den Zentralbanken, da Geldkonten und Wertpapierbestände auf einer integrierten Plattform sichtbar sind - und durch einfachen Übertrag Sicherheiten gestellt und damit Überziehungslinien genutzt werden können.

- Client Auto-Collateralization: Bereitstellung von Liquidität für Kunden (automatische Besicherung). Banken können ihren Kunden (Wertpapierkontoinhabern) Kredite einräumen, die automatisch durch dieses Funktion in T2S gesichert werden Sollten für die Abwicklung einer Wertpapiertransaktion nicht ausreichend liquide Mittel zur Verfügung stehen, kann weitere Liquidität durch das Hinterlegen von geeigneten Sicherheiten geschöpft werden. Hierbei können bereits hinterlegte Sicherheiten (collateral on stock), aber auch zu erwerbende Sicherheiten (collateral on flow) genutzt werden. Aufgrund dieser automatischen Besicherung wird sich die Anzahl der aufgrund mangelnder Liquidität fehlgeschlagenen Wertpapierabwicklungen deutlich reduziert.

- Technical Netting: Um während der Auto-Collateralization die hierfür vorzuhaltenden Ressourcen zu minimieren, erfolgt das technische Netting. Dieses validiert die Nettomengen gegenüber den tatsächlich vorhandenen Ressourcen. Falls die vorhandenen Ressourcen nicht ausreichen, kann Intraday-Liquidität zur Verfügung gestellt werden. Dadurch werden Verzögerungen in der Abwicklung vermieden und das Settlement effizienter.

Nutzung und Anbindung von T2S

Es gibt 3 verschiedene Möglichkeiten auf die Systemplattform zuzugreifen:

- Direkte Teilnahme

direkter Zugang der teilnehmenden Bank.

- Indirekte Teilnahme 1

indirekter Zugang über mehrere Zentralverwahrer (CSDs).

- Indirekte Teilnahme 2

indirekter Zugang über einen einzelnen Zentralverwahrer (CSD).

Direkte Teilnahme

Direkte Anbindung kann über ein gemeinsam genutztes Mehrwertnetz (Value Added Network - VAN) oder über eine eigene dedizierte Verbindung (Dedicated Link - DL)

aufgebaut werden.

Das Eurosystem hat 2 VAN-Anbieter für die Bereitstellung der Anbindung ausgewählt:

Und 1 DL-Anbieter wurde ausgewählt:

Indirekte Teilnahme 1

Die Bank lässt sich indirekt über CSDs anbinden. Diese Option spricht für Banken, die bestehende Beziehungen zu Unterverwahrern und mehreren CSDs aufrechterhalten und

zugleich ihre Anpassungskosten minimieren möchten. Den größten Teil der Kosten für die Anbindung wird der CSD tragen.

Indirekte Teilnahme 2

Die Bank lässt sich indirekt über einen CSD anbinden und ersetzt die bestehenden Partnerbanken, Verwahrer und lokalen CSDs durch einen globalen CSD. In dieser Variante

sinken die Interoperabilitätskosten erheblich.

Diese Variante ist die für die Banken effizienteste, da sie eine einzige Anbindungslösung sowie eine einzige Plattform für Verwahrung und Sicherheitenmangement zu

jeder beliebigen Abwicklungsstelle des CSD bietet. Darüber hinaus haben die Banken die Möglichkeit, gleichzeitig mit diesem Modell eine direkte technische Verbindung zur

T2S-Plattform einzurichten

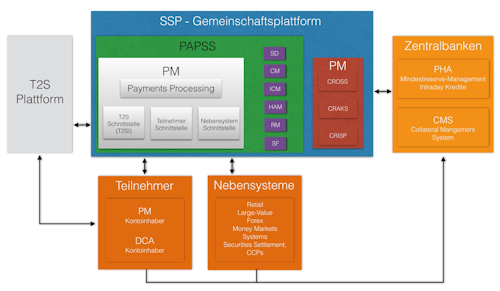

TARGET2 - Systemlandschaft

Zum Vergrößern bitte auf das Bild klicken !

SSP

Gemeinschaftsplattform (Single Shared Platform)

PAPSS

Zahlungsabwicklungs- und Kontoführungssystem (Payment And Accounting Processing Services System

PM

Zahlungsmodul (Payments Modul)

DCA

Geldkonten bei Zentralbanken

SD

Stammdatenmodul (Static Data Module)

CM

Contingency Modul

ICM

Informations- und Steuerungsmodul (Information and Control Module)

HAM

Heimatkontomodul (Home Accounting Module)

RM

Mindestreserveverwaltung (Reserve Management Module)

SF

Ständige Fazilitäten (Standing Facilities Module)

CRSS

Kundenbetreuungssystem (Customer Related Services System)

CROSS

„Plattformunabhängigkeit“

CRISP

Optionales Kundenbetreuungssystem der Gemeinschaftsplattform, das den nationalen Zentralbanken für die Rechnungsstellung zur Verfügung steht (Consumption Report and Invoicing Support Process)

PHA

Proprietäre Anwendung für die Heimatkonten (Proprietary Home Accounting Application (Mindestreserveverwaltung, Innertageskredit)

CMS

Collateral Management System

Emissions-Verfahren

1. Aktien

Emissionsverfahren können bei folgenden Gelegenheiten durchgeführt werden:

- Neugründung einer Aktiengesellschaft

- Umwandlung einer Gesellschaft in eine Aktiengesellschaft

- Kapitalerhöhung: Ausgabe junger/neuer Aktien

- Aktien-Splitt

Die Platzierung der neuen Aktien wird in der Regel durch eine Investmentbank vorgenommen. Dabei werden verschiedene Verfahren angewandt. Neben dem Bookbuilding kann man noch zwischen einer öffentlichen Platzierung (Public Offering) und einer privaten Platzierung (Private Placement) unterscheiden. In der Praxis werden oft beide Platzierungsverfahren miteinander kombiniert.

Öffentliche Platzierung (Public Offering):

Hierbei werden Aktien einem breiten Publikum durch eine

öffentliche Zeichnung angeboten. Es gibt bei diesem Verfahren

verschiedene Varianten (alle

folgenden Varianten werden weiter unten ausführlicher

beschrieben):

- Bookbuilding

- Festpreisverfahren

- Auktionsverfahren

- Freihändiger Verkauf

Private Platzierung (Private Placement):

Bei einer Privatplatzierung werden die Aktien einer begrenzten Anzahl von institutionellen Investoren angeboten. Die Konditionen werden hierbei zwischen dem Emittenten und den Investoren frei gestaltet.

1) Bookbuilding-Verfahren

Dieses Verfahren ist in Deutschland aktuell der Standard.

Das Bookbuilding-Verfahren ist ein Platzierungsverfahren

für Aktien ohne das im Vorfeld ein Preis fixiert wird.

Die Preisermittlung findet anhand eines durchzuführenden

Auktionsverfahrens statt. In diesem Verfahren werden alle

während der Zeichnungsphase gewonnenen Erkenntnisse in

die Preisfeststellung und die Zuteilung der Aktien einbezogen.

Innerhalb dieser Zeichnungsfrist können die Investoren auf den Kauf der Wertpapiere in einer vorgegebenen Preisspanne (und auf die maximal mögliche Anzahl der zu emittierenden Aktien) bieten. Am Ende der Zeichnungsfrist wird entschieden, welcher Bieter die zu emittierenden Wertpapiere zu welchem Preis erhält.

Das Bookbuilding-Verfahren durchläuft insgesamt 4 Phasen:

I. Pre-Marketing-Phase

In dieser Phase wird die Preisspanne festgelegt. Dafür

sucht sich der Emittent Banken (Konsortialbanken), die

die Emission durchführen sollen. Diese ausgesuchten

Konsortialbanken sprechen daraufhin mit potenziellen

Investoren, die die neuen Aktien zeichnen wollen. Aufgrund

der Preisangebote der Investoren, wird die Preisspanne

definiert.

II. Marketing-Phase

In dieser Phase findet die Bekanntgabe der in der Pre-Marketing-Phase

definierten Preisspanne der auszugebenden Aktien statt.

Durch Roadshows (= Präsentationen an internationalen

Finanzmärkten) versucht der Emittent weitere potentielle

Investoren zu gewinnen.

III. Order Taking

Start des eigentlichen Bookbuilding-Verfahrens. Institutionelle Anleger (und Privatanleger) haben innerhalb einer bestimmten Zeichnungsfrist die Möglichkeit, ihre Kaufaufträge (Preis, innerhalb der definierten Preisspanne und Anzahl der zu kaufenden Aktien) zu platzieren.

IV.

Closing

Nach Ende der Zeichnungsfrist wird aus den vorliegenden Zeichnungswünschen der Emissionspreis festgelegt. Alle unter dem Emissionspreis abgegebenen Kaufaufträge werden von der Aktienvergabe ausgeschlossen. Investoren, die einen höheren Preis geboten haben, kaufen jetzt zum festgelegten Emissionspreis. Wird das Kontingent der zu emittierenden Aktien überschritten ("Überzeichnung"), muss die tatsächliche Zuteilung durch das Emissionskonsortium festgelegt (oder die Anzahl der auszugebenden Aktien erhöht) werden.

Eine eventuelle Erhöhung der Anzahl der auszugebenden

Aktien wird nach der sogenannten "Greenshoe-Option"

(Überziehungsreserve) durchgeführt. Die in der Überziehungsreserve

befindlichen Aktien werden dem Konsortialführer bei

Bedarf zur Zuteilung zum Emissionskurs zur Verfügung

gestellt. Diese Option kann bis zu 6 Wochen nach dem

Börsengang ausgeübt werden. Sie umfasst in der Regel

bis zu 15% des Emissionsvolumens der Ursprungsemission.

2) Festpreisverfahren

Dieses Verfahren gibt einen festen Preis zu Platzierung

der Aktien vor. Der Preis wird durch Bewertung des Emittenten

aufgrund der Vergleiche mit Börsenkursen vergleichbarer

Aktiengesellschaften und der Bewertung der Investorennachfrage

ermittelt und wird durch Veröffentlichung im Zeichnungsprospekt

bekannt gegeben.

3) Auktionsverfahren

Bei dem Auktionsverfahren übermittelt der Investor (= Bieter) die Anzahl der zu zeichnenden Aktien mit seinem zu zahlenden Preiswunsch an den Emittenten. Auf Basis der zu einem bestimmten Stichtag eingegangenen Angebote, erfolgt dann die Zuteilung der Aktien auf die Investoren, die die höchsten Angebote gemacht haben.

Zu unterscheiden sind hierbei noch die 2 folgenden Verfahren:

- Amerikanisches Tender-Verfahren

- Holländisches Tender-Verfahren

Amerikanisches Tender-Verfahren: Hier erhalten

die Investoren die Zuteilung zu ihren individuellen Preisgeboten

(= unterschiedliche Emissionspreise).

Holländische Tender-Verfahren: Hier erhalten die

Investoren die Zuteilung zu einem einheitlichen Emissionspreis.

Bei beiden Verfahren werden unrealistisch hohe oder niedrige Gebote nicht berücksichtigt, damit der Durchschnittspreis nicht verfälscht wird

2. Anleihen

A) Die Emission einer Anleihe kann in 2 unterschiedlichen Emissionsarten durchgeführt werden:

1. Eigenemission (Selbstemission)

2. Fremdemission

zu 1. Eigenemission

Bei der

Eigenemission versucht der Herausgeber der Anleihe (Emittent)

diese selbst, ohne Unterstützung durch ein Bankenkonsortium

(Bankenkonsortium = Zusammenschluss mehrerer Kreditinstitute

zur Durchführung einer Neuemission) bei den Anlegern zu

platzieren. Der Vertrieb der Eigenemission erfordert eine

gute Vertriebsorganisation.

Die Eigenemission ist kostengünstiger als die Fremdemission. Diese Variante wird oft gewählt, wenn sich der Emittent bereits mit einem Großinvestor über den Verkauf der Emission (= Privatplatzierung) geeinigt hat.

zu 2. Fremdemission

Bei der Fremdemission fungiert eine Bank oder ein Platzierungskonsortium oder andere Kapitalmakler als Vermittler.

Exkurs :

Platzierungskonsortium = eine

zivilrechtliche Gesellschaft zur Durchführung eines geplanten

Geschäfts. Das Platzierungskonsortium handelt als Kommissionär

und platziert Wertpapiere an einem organisierten Kapitalmarkt

(Börse oder Private Placement).

Übernahmekonsortium = durch das Übernahmekonsortium werden alle zu emittierenden Wertpapiere übernommen - oft in den eigenen Bestand. Dadurch garantiert das Konsortium die vollständige Platzierung der Emission. Diese Art der Platzierung ist für den Emittenten das schnellste aber auch teuerste Emissionsverfahren.

Begebungskonsortium = wenn ein Konsortium nur den Vertrieb einer Emission übernimmt, spricht man von einem Begebungskonsortium. Diese Art der Platzierung ist günstiger als die Übernahme-Variante. Der Vorteil gegenüber der Eigenemission ist die Nutzung der Vertriebswege des Konsortiums.

B) Eine Emission kann durch 2 unterschiedliche Platzierungs-Varianten angeboten werden:

1. Privatplatzierung

2. Öffentliche Platzierung

zu 1. Privatplatzierung

Die Privatplatzierung ist ein privater, nicht öffentlicher Verkauf. Privatplatzierungen finden immer unter Ausschluss einer Börse statt. Der Kontakt findet direkt zwischen qualifizierten Investoren statt. Die Regeln der Emission werden zwischen den Teilnehmern frei gestaltet.

Diese Form der Platzierung ist kostengünstiger. Dafür müssen den Investoren jedoch meistens höhere Zinsen gezahlt werden, da die emittierten Anleihen schwieriger weiter zu veräußern sind (als notierte, öffentlich platzierte Papiere).

Je kleiner das Emissionsvolumen einer Anleihe ist, um so mehr empfiehlt sich die Anleihen als Privatplatzierung zu veräußern.

zu 2. Öffentliche

Platzierung

Bei der öffentlichen Platzierung gibt es 4 verschiedene

Varianten:

- Freihändiger

Verkauf

Laufender Verkauf ohne Zeichnungsfrist. Der Verkauf

erfolgt zu einem festen Preis bis zur Einstellung des

Verfahrens - oder bis zum Ausverkauf.

- Öffentliche

Zeichnung

Verkauf innerhalb einer Zeichnungsfrist zu Festpreisen.

Die Investoren erklären, welchen Betrag der Anleihe

sie übernehmen wollen (= Zeichnung). Sie haben aber

keinen Anspruch auf die gezeichneten Papiere. Übersteigt

nämlich die Nachfrage das Angebot (= Überzeichnung),

kann der Emittent nach eigenem Ermessen die Zuteilung

vornehmen (= Repartierung).

- Versteigerung

Die Investoren geben dem Emittenten an, welchen Betrag

sie zu welchem Kurs bereit sind zu zahlen. Der Emittent

erfüllt alle Gebote, die einen vom Emittenten bestimmten

Mindestkurs nicht unterschreiten. Dabei ist das Volumen

der Emission nicht von Anfang an festgelegt. Es wird

je nach Umfang der Gebote angepasst.

- Amerikanisches

Verfahren

Jeder Bieter zahlt sein eigenes Gebot - analog dem

Tender-Verfahren der Aktien (siehe

oben bei Aktien-Emissionen).

- Holländisches

Verfahren

Alle Bieter zahlen den gleichen Preis - analog der

Tender-Verfahren der Aktien (siehe

oben bei Aktien-Emissionen).

- Daueremission

Laufende Ausgabe neuer Wertpapiere eines Emittenten. Es ist keine Zeichnungsfrist festgelegt. Die Anleihe wird über eine längere Zeichnungsphase angeboten, so dass man permanent nachkaufen kann. Es wird nicht eine Emission (als Gesamtpaket) ausgegeben, sondern es werden in regelmäßigen Abständen weitere Pakete an Wertpapiere emittiert.

Investmentgesetz (Kapitalanlagegesetzbuch KAGB)

Kapitalanlagegesetzbuch (KAGB)

Im Zuge der deutschen Umsetzung der AIFM-Richtlinie

der Europäischen-Kommission wurde das bisherige Investmentgesetz

aufgehoben und in ein neues Kapitalanlagegesetzbuch (KAGB)

überführt. Die darin enthaltenen Regelungen

sind seit dem 22. Juli 2013 in Kraft. Das KAGB regelt

offene und geschlossene Fondstypen sowie deren Verwalter

künftig erstmals in einem einzigen Gesetz und gestaltet

somit die Fondsbranche grundlegend um.

Im Klartext heißt das, dass offene und geschlossene

Fonds gleichermaßen reguliert werden. So bedarf

nach dem neuen Gesetz der Geschäftsbetrieb einer

Gesellschaft, die offene oder geschlossene Fonds verwaltet

(Kapitalverwaltungsgesellschaft), der schriftlichen Erlaubnis

durch die BaFin (die Erlaubnis für AIF-Kapitalverwaltungsgesellschaften

wird binnen 3 Monaten, die für OGAW-Kapitalverwaltungsgesellschaften

binnen 6 Monaten erteilt). Die bisher unregulierten geschlossenen

Fonds dürfen demnach zukünftig nur noch von

durch die BaFin zugelassenen Kapitalverwaltungsgesellschaften

verwaltet werden. Dabei wird noch einmal unterschieden

zwischen einer OGAW-Kapitalverwaltungsgesellschaft und

einer AIF-Kapitalverwaltungsgesellschaft - je nach Art

der verwalteten Sondervermögen:

- Investmentvermögen

nach Maßgabe OGAW (Organismen für gemeinsame

Anlagen in Wertpapieren) --> viele Aktien- und

Rentenfonds.

- Investmentvermögen

die als "alternative Investmentfonds (AIF) gelten

--> geschlossene Fonds + die investmentrechtlich

regulierten offenen Investmentfonds, die nicht als

OGAW gelten (Spezialfonds + offene Immobilienfonds).

Eine Kapitalverwaltungsgesellschaft kann auch eine Zulassung

für beide Fondsarten erhalten. Die Verwaltung kann

von einer externen (entspricht dem bisher gängigen

Modell für geschlossene Fonds) oder einer internen

Kapitalverwaltungsgesellschaft durchgeführt werden.

Für die Verwalter von OGAW- und AIF-Fonds gelten

unterschiedliche Zulassungsanforderungen und Berichtspflichten.

Ausnahmen bei der Zulassungserlaubnis durch die BaFin:

wenn eine Kapitalverwaltungsgesellschaft nur Spezial-AIF

verwaltet, die insgesamt ein Volumen von 100 Millionen

Euro nicht übersteigen, entfällt die Erlaubnispflicht

durch die BaFin. Ebenso bei Kapitalverwaltungsgesellschaften,

wenn nur nicht fremdfinanzierte Spezial-AIF verwaltet

werden, deren Gesamtvolumen 500 Millionen Euro nicht übersteigen

und die Anleger kein Rückgaberecht ihrer Anteile

in den ersten 5 Jahren nach Zeichnung der ersten Anlage

haben. Diese Kapitalverwaltungsgesellschaften sind jedoch

verpflichtet, sich bei der BaFin registrieren zu lassen

und müssen bestimmten Anzeigepflichten gegenüber

der BaFin nachkommen.

Ausgenommen von der Zulassungspflicht sind auch die Kapitalverwaltungsgesellschaften,

die ausschließlich inländische geschlossene

Fonds verwalten, deren Gesamtvolumen 100 Millionen Euro

nicht übersteigen. Aber auch für diese Kapitalverwaltungsgesellschaften

gilt, dass sie sich bei der BaFin registrieren lassen

und bestimmte Anzeigepflichten erfüllen müssen.

In ihren Prospekten müssen sie auf den Zustand hinweisen,

dass sie über keine Erlaubnis nach dem KAGB verfügen

und daher bestimmte Anforderungen nicht einhalten müssen.

Die Registrierung muss von der BaFin innerhalb von 2 Wochen

nach Eingang erfolgen.

Für die Zulassung als externe Kapitalverwaltungsgesellschaft

ist ein liquides Anfangskapital von mindestens 125.000,-

Euro erforderlich. Während der Laufzeit ihres Geschäftsbetriebes

muss jede externe Kapitalverwaltungsgesellschaft liquide

Eigenmittel in einer Höhe vorhalten, die mindestens

einem Viertel der Kosten des Vorjahres entspricht. Für

interne Kapitalverwaltungsgesellschaften ist ein liquides

Anfangskapital von mindestens 300.000,- Euro notwendig.

Im KAGB wird zusätzlich unterschieden nach Art der

Anleger:

- Spezial-Sondervermögen

+ Spezial-AIF

können nur von professionellen und semi-professionellen

Anlegern gezeichnet werden (Banken, Pensionskassen,

größere Unternehmen, Family Offices und